2023年二季度配置展望:复苏的底色

全文1831字,阅读约需3分钟

经历了一季度的憧憬,市场逐步调整了对中国经济复苏的预期。将“温和复苏”作为全年复苏的基础判断。市场重心也重新聚焦在中小盘上面。与此同时,投资者的“疤痕效应”仍在,偏股基金发行依然较冷。这使得当前的市场仍然是一个存量博弈的市场。2月底3月初,人工智能应用领域出现了关键突破。ChatGPT的惊艳表现点燃了人们对人工智能时代的想象力,聊天、推理、创作皆有可为。市场主线的出现和存量资金的矛盾必然对市场产生了“虹吸”效应。这造成了部分基本面前景不清晰的板块的持续下行。

进入二季度,或将看到中国经济复苏的成色。二季度是夏季,既是生产旺季,也是消费旺季,这是全年最重要的一个季度。中美库存周期是否触底,失业率是否快速下降,欧美的经济是否比预期的好都影响复苏的成色。这几个变量都有一定希望朝着乐观方向发展,尤其是前二者。

如果复苏力度较强,那么二季度的市场机会将可能比较均衡。消费板块可能有一定表现。否则,成长板块将进一步强势。从应对的角度来看,均衡配置适当偏向成长板块可能是合适的。从政策方向上看,推动就业的复苏、扶持民营经济的发展可能是重心。分别对应的行业性机会一个是消费、一个是港股互联网。刚需性住房需求推动本轮房地产企稳回升。后续能否进一步超预期,可以考虑适当布局。鉴于财富管理行业的客户主要通过基金的方式参与资本市场,我们建议价值策略、低估值策略、成长策略均衡配置,并适当偏向小盘成长风格,以捕捉上述机会。

海外方面,硅谷银行事件加速了美联储加息节奏的放缓,本轮加息周期可能临近尾声。ChatGPT的突破性进展也让美股科技股有了新的美好预期。俄乌冲突方面,市场对此已经关注较少,普遍认为,双方的冲突对经济运行的干扰逐渐收敛。

从估值角度来看,主要指数基本仍处于偏低位置。港股估值仍处于过去30年底部区间。近期债券市场跌幅较大,十年期国债收益率回升到2.85附近。股票债券性价比已从极端偏向股票的位置向中性方向收敛,当前仍略偏向股票。

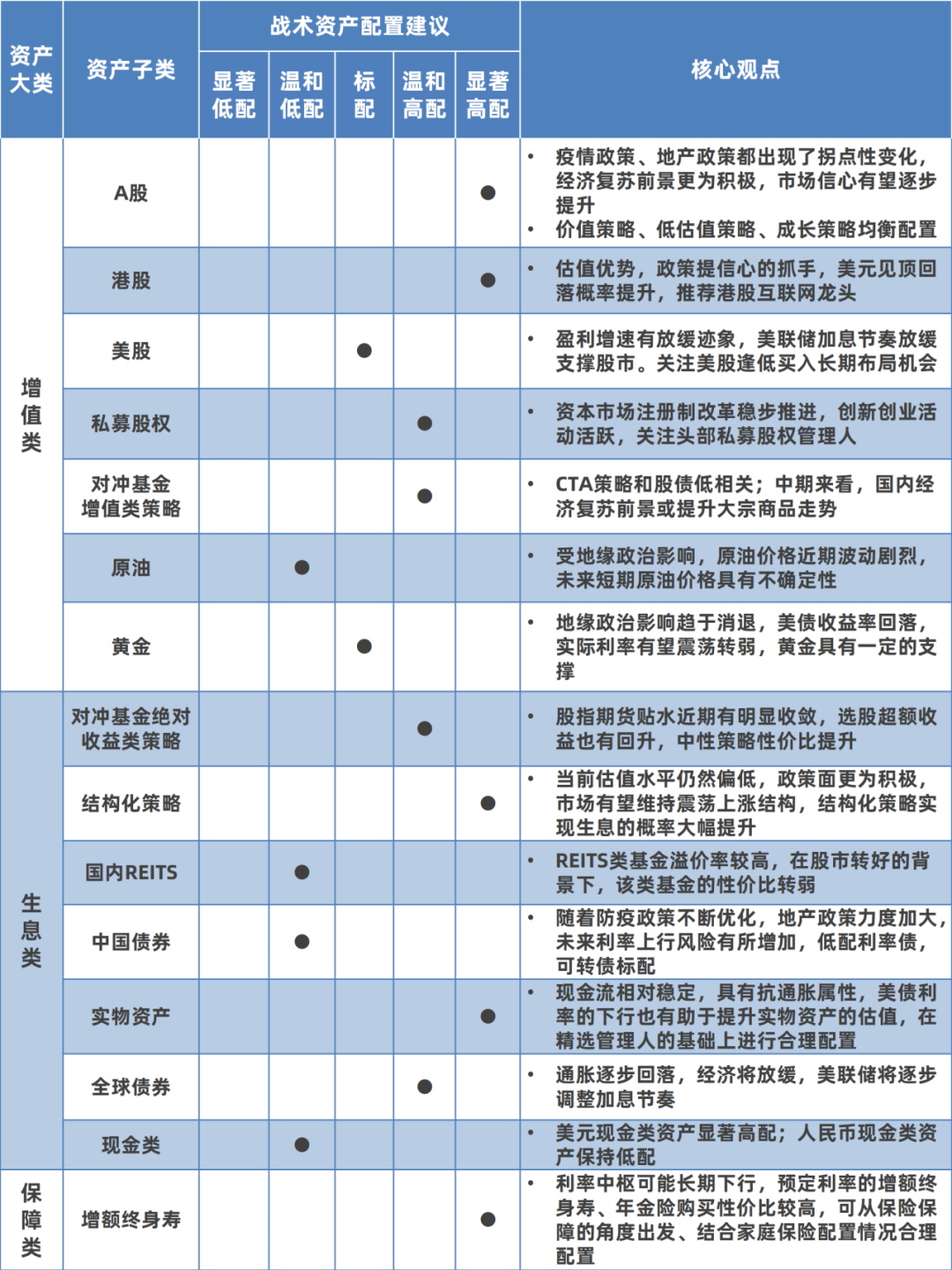

因此,结合当前经济复苏的进展、估值位置,以及美联储加息周期的位置,我们认为,A股市场仍有望震荡上行格局,二季度可能会有新一轮行情。在这一市场特征判断下,绝大部分结构化策略都适应于此市场特征。与此同时,我们建议投资者继续维持进攻性,在做好保险保障的基础上,维持对A股、港股等股票资产的超配,适度低配国内债券,维持黄金、实物生息资产的配置,逢低买入美股资产。

风险提示:美国通胀回落不及预期、美国衰退幅度超预期

-

战术资产配置建议

*注:考虑到股权投资的期限及流动性特征,高净值客户应根据具体投资目标适度参与。数据来源:嘉实财富。对不同账户资产金额及不同风险承受能力级别客户(C1-C5)的推荐详情及落地产品,请进一步咨询嘉实财富理财师。