财富嘉油站 | 展望2023:滞胀及后滞胀时代的海外资产配置

全文3729字,阅读约需6分钟

最近一段时间,“滞胀”成为海外市场中的高频词汇。在滞胀及后滞胀时代,海外资产配置该如何布局?嘉实财富全球资产配置总监王智强博士为你解析:

滞涨时代:通胀从合意到失控

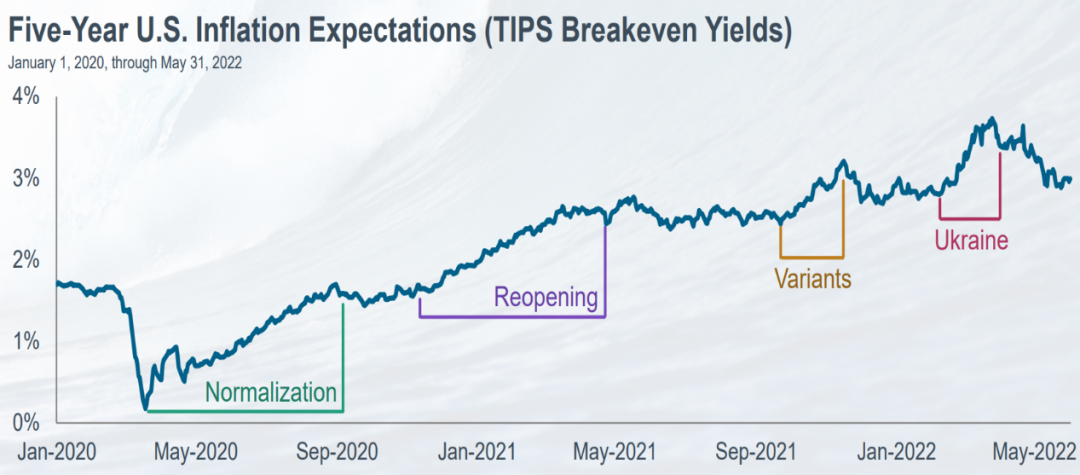

回顾过去的2020-2022年,在疫情初起之时,全球多数经济体都实行了较大规模的社交隔离,因此当时的分析人士认为全球经济主要面临衰退和通缩的风险,在疫情后的重新开放阶段(Reopening),大家对于通胀的态度是“乐见其成”。但到2021年下半年之后,通胀的愈演愈烈就开始在全球出现失控的迹象,并开始令全球供应链陷于紧张的局面。到了2022年,变异病毒的疫情叠加地缘政治突发事件的影响,令通胀水平再度攀升。概况来说,从2020年至2022年,通胀的发展态势呈现出从合意到失控的状态。

数据来源:T.Rowe. Price

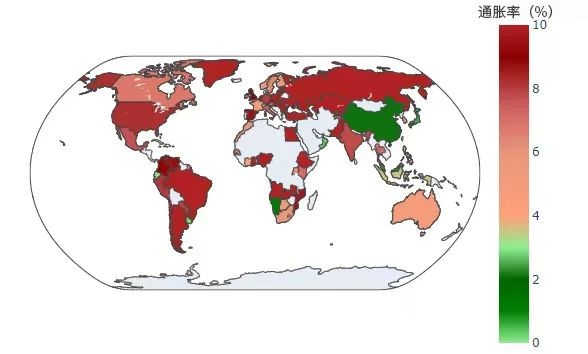

数据来源:东方汇理,数据截至2022.9

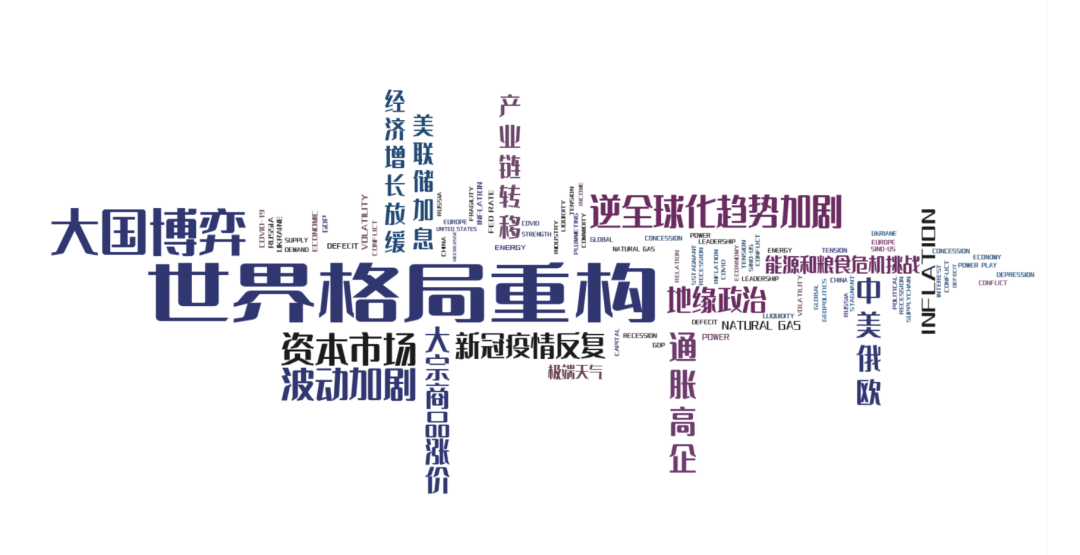

我们可以从上面的全球通胀热力图上看到,除了中国以外,大多数国家和地区都在饱受着通胀之苦。

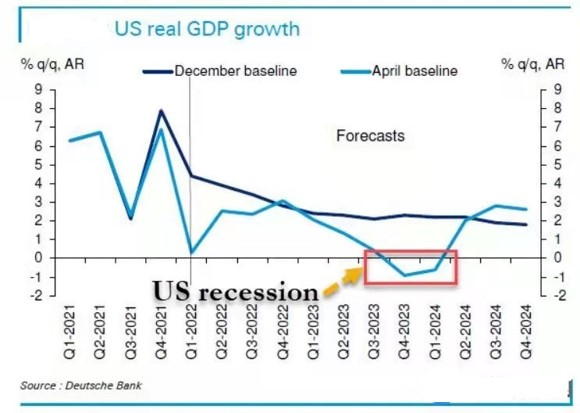

对于美国来说,经济衰退的预期随着通胀水平的高企而日益走强。最早预测美国经济即将走向衰退的机构是德银,而现在,包括彭博社等在内的诸多华尔街主流机构和不少经济学家都认可了这一观点,大多数分析认为美国将走入经济衰退的风险高达60%-70%。

数据来源:德银

只有少数机构坚持判断美国能够避免走入经济衰退,比如高盛。高盛宏观经过建模分析后认为,美国经济有望实现“软着陆”,但在其模型中,美国经济也依然有约30%的可能性陷入衰退。

何为经济衰退?我们通常所说的衰退一般指“技术性衰退”,即如果某一经济体的GDP连续两个季度萎缩,就判定其进入了“技术性衰退”。如果按照这一标准,则美国经济今年符合“技术性衰退”的指征。但“技术性衰退”对经济的衡量并不全面。在一些其他层面,美国经济似乎尚不满足NBER对“衰退”的定义,比如工业产值指标和就业指标等。美国劳工部于11月公布的数据显示,今年10月美国失业率为3.7%,较历史水平处于低位。目前,更多的机构和经济学家判断,如果明年美国经济真的发生衰退,时间点大概率落在二季度到三季度之间。

美联储在美国通胀愈演愈烈和经济衰退的过程中没有起到防范性的作用。事实上,由于美联储更早之前误判了通胀的形势,导致其不得不在今年转向更加鹰派的立场。近期,美联储为了重建声誉而把利率加到了一个很高的位置。美联储主席鲍威尔表示:“利率需要抬高至足够限制的水平(sufficiently restrictive),并且维持在高位一段时间(for a while),才能起到降低通胀的作用。”多数分析人士据此认为,美联储这一轮加息的终点利率或将达到5%左右甚至5%以上的水平。

后滞涨时代:

通胀终将被治理,但中枢或将抬升

我们认为,通胀终究是要被治理的,因为各国央行都对通胀问题十分看重。美国总统里根曾说:“通胀像抢劫犯一样暴力,像全副武装的劫匪一样令人害怕,像杀手一样致命。”( Inflation is as violent as a mugger, as frightening as an armed robber and as deadly as a hit man.)通胀相当于对全体居民统一征收的一种“税”,例如,如果通胀水平像当前的英国一样达到10%,某种意义上相当于给全民增加了10%的税负。而且如果通胀不得到较好治理,会产生一定的惯性或者说惰性,会有自我强化的反馈机制。

也许我们能够在明年一季度看到通胀数据的回落,但需要强调的一点是,全球此轮通胀所产生的影响,其韧性强于很多人的预期。虽然我们已经从2022年10月的通胀数据中看到一些令人欣喜的迹象,但也不要指望通胀水平能很快有很大幅度的下降,通胀的治理从来都不是一蹴而就的,需要经历一个相对较为漫长的过程。亚特兰大联储将通胀分解为粘性和灵活性两部分,目前一些国家通胀水平的回落是因为灵活性的通胀部分有所下降,但如果粘性的通胀部分仍在升高的话,则想要完全治理好通胀的难度依然不小。

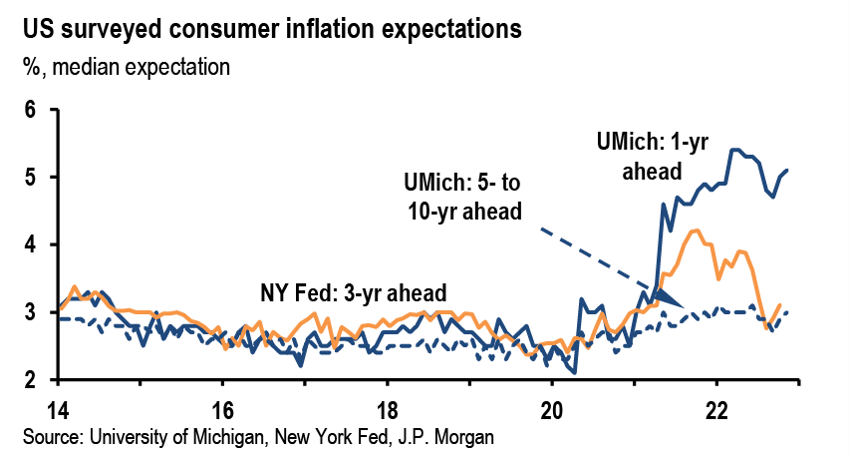

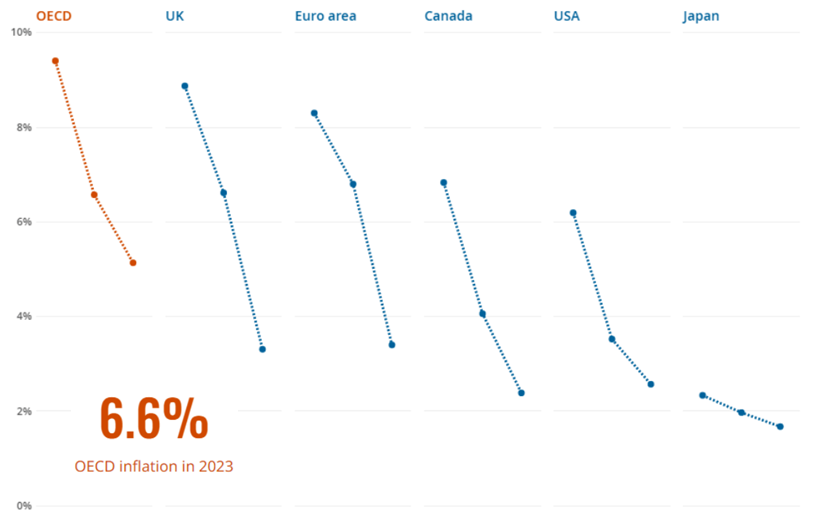

一些主流机构预判,长期核心通胀或将进入到一个新的时代,即通胀的整体中枢将被抬升。密歇根大学的调研数据(见下图)显示,美国1年通胀预期仍位于高位,5-10年通胀预期也高于历史的中枢水平。我们认为,后滞胀时代(明年)通胀水平大概率能够回落,但回落速度可能不会太快,通胀的中枢水平也将明显拉升。世界经合组织近期的预测显示,2023年经合组织国家和地区的通胀率仍将维持在66%的较高水平。除此之外,后疫情、后滞胀时代各国经济也会逐步修复,但经济的修复速度或许慢于预期,GDP预计很难恢复到疫情发生前的水平。

数据来源:J.P.Morgan

数据来源:世界经合组织

后滞胀时代美联储会怎么做?我们认为美联储依然关注的是核心PCE通胀数据,当核心PCE年率跌破4%,才能促使美联储停止加息甚至是转为降息。我们确实可以期待接下来有可能上演的降息周期,因为通胀终将被治理。尤其在经济潜在增速比较低迷的情况下,一旦通胀被治理,则美联储很有可能转为开始刺激经济。

很多分析人士认为,美联储的加息周期可能会在明年四、五月份结束,到明年下半年三、四季度之交的时候,可能会出现一个新的降息周期。在新的降息周期里,十年期国债大约有2%左右的下降空间,基准利率的下降大概也有2%左右的空间。

无疑,世界形势正面临百年未有之大变局。全球化的红利可能正处于减弱的过程之中,全球供应链也面临着重构。如果说过去全球贸易供应链优先考虑的是成本和效率的话,那么现在钟摆来到了安全和可靠这一端,很多经济体都在优先考虑如何令自己的供应链更加安全,这也将导致成本的上升。

对海外资产配置的启示

2022年,美国股债双杀,债市甚至交出史上最差表现(截止到10月末)。在这样一个滞胀时代,恰恰彰显出资产配置的重要意义。诺贝尔经济学奖得主哈里・马科维茨有一句经典名言:“资产配置是投资市场唯一的免费午餐。”研究表明,在长期视角下投资组合的结果主要由资产配置而决定,当我们进行了良好的资产配置之后,市场的波动通常不会为整体组合带来太大的冲击,所以资产配置是一种事前的防御机制。但是在过去,大多数投资者的资产还是主要配置到了股票、债券等传统资产类别中,所以今年给我们的最大经验教训就是:包括基建等实物资产、对冲基金、另类策略在内的一系列资产,也应被纳入到资产配置的篮子中,高盛就提出了“股票、债券和另类资产各占1/3”的新型配置方式,其他机构如黑石、KKR等也提出了类似的观点。

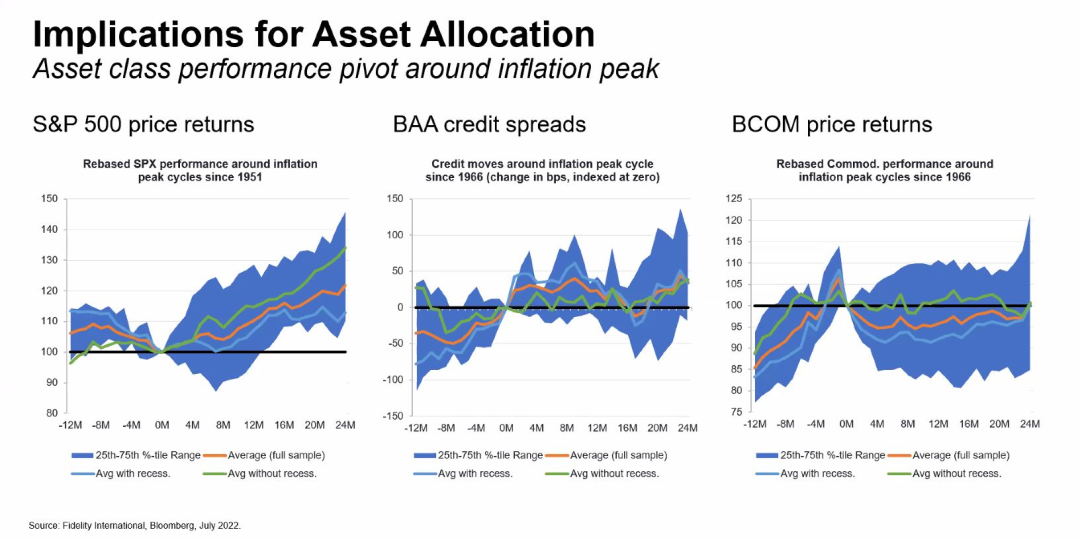

就美股市场而言,短期前景偏中性,但2023长线布局的机会窗口其实已经开启。如果上文高盛所说的经济“软着陆”能够发生,则美股市场的低点已经过去,如果“软着陆”没能实现、经济继续小幅衰退,则可能低点还没有到来。因此,定投可能是一个不错的选择。我们认为,明年一季度可能是一个很好观察美股市场的窗口。从2022年的“杀估值”转到2023年一季度的“杀盈利”之后,美股或迎来一波机会,尤其是成长股,在加息周期转为降息周期的切换过程当中可能迎来重大利好。此外,历史数据显示,在通胀触顶后,美股通常会有较好的上涨机会出现(如下图)。

数据来源:Fidelity

就美债市场而言,多数机构都较为看好美债的投资前景。国债收益率上行压力集中于短端,长端国债和高评级的信用债已经具有较强的投资价值。就像新债王双线资本CEO杰弗里·冈拉克所说,将长端国债和高评级的信用债放在一起作为一个投资组合,具有一定的天然对冲效果:如果信用转坏,那么国债的表现会很好;而如果国债在那里震荡,那么信用债明年可能有一个不错的年份。其他机构例如摩根大通、PIMCO等也有类似的观点(如下图)。在经历了史上未有的大幅下跌之后,我们对美债不应再悲观,它的确定性可能比股市还要高。

数据来源:机构投资者,PIMCO

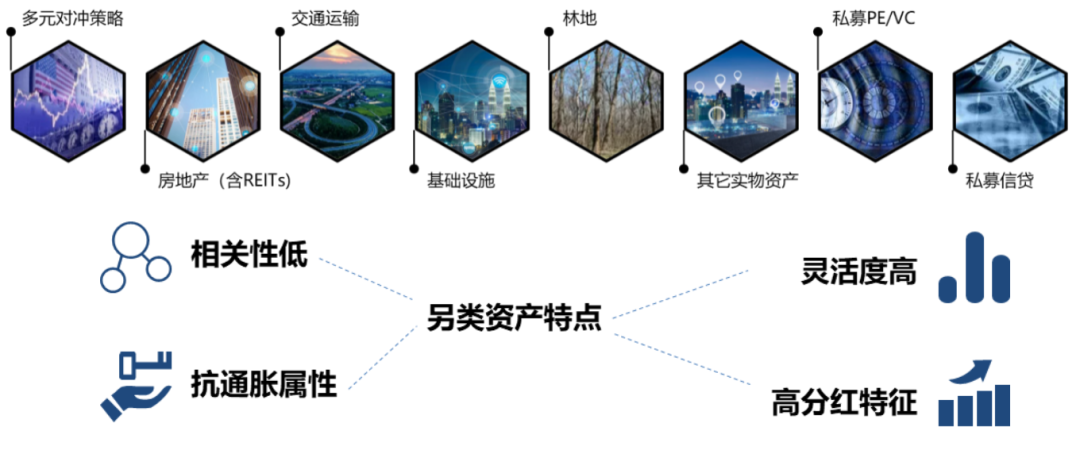

另类资产方面,我们看好对冲基金、基建等实物资产的配置价值。基建等实物资产可抗通胀,有望实现相对稳健的现金流获取,还能够分散投资风险、降低资产组合的总风险。海外实物资产还可实现全球配置,分散国别风险。可以说,基建等实物资产是有望帮助投资者穿越周期的一大利器,应当在资产配置中占据一席之地。

数据来源:嘉实财富

特别提示:投资有风险,不保证最低收益或本金不受损失。

对于一些投资者关注的美元,我们认为目前美元处于高位震荡的局面,因为加息周期还并未真正结束。但这一周期或许已接近尾声,所以短期大概率仍将维持震荡。而到明年的二季度,如美联储加息周期进入终点之时,美元或许会开启一个新的贬值周期。