CIO Letter:家庭财富规划,让财务与事务相匹配

全文2288字,阅读约需4分钟

嘉实财富研究与投资者回报中心 唐翊夫

所谓资产配置,通俗理解是通过持有多种低相关性的资产,以实现预设的投资目标,而衡量资产配置成功与否的标准,自然是投资的对象是否能满足投资目标。传统资产模型在资管领域应用相对成熟,例如马科维茨的均值-方差模型、APT三因素模型、威廉夏普的CAPM资本资产定价模型等。

然而,在家庭财富配置的实践中,上述常用的资产配置模型却常“水土不服”,难以满足家庭层面具体而微的现实需求。对于这一类供需错配的情形,究其原因,我们认为是上述资产配置理论,更聚焦于研究资产配置中的供给侧,而一定程度上忽略了对投资需求侧的刻画。因此我们希望能够找到一种相对合理的配置方法,能够使得资产更好的匹配需求,真正站在买方代理视角贴近配置目标。

家庭资产负债管理

如果说理财产品是资产端的工具,家庭跨期的现金流支出则是负债端的需求,该「负债」不仅指财务名词上狭义的负债,泛指一个家庭“短期/长期、确定性/不确定性”多重维度下的全部支出需求。为应对支出,家庭资产负债管理是指以资产和负债的对应关系为核心来审视和管理资产,在宏观环境存在不确定的情况下,以期达到所管理的资产既能覆盖支出需求,又能获得满意的投资回报。

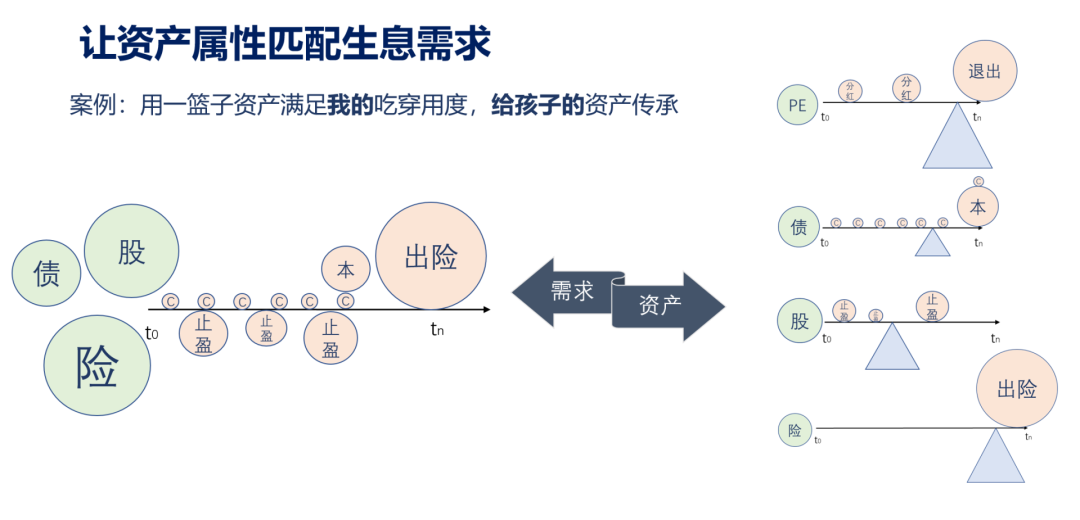

对家庭而言,常见的配置核心需求目标主要有:①确保家庭成员当前和未来的刚性支出,包括消费、教育、医疗、养老等,做好保险保障的底层安排;②现金流排期,规划未来各项支出的时间节点和资金量;③在可承受的风险范围内提高投资收益率,实现资产增值。

图1:案例——用资产工具包覆盖家庭未来支出

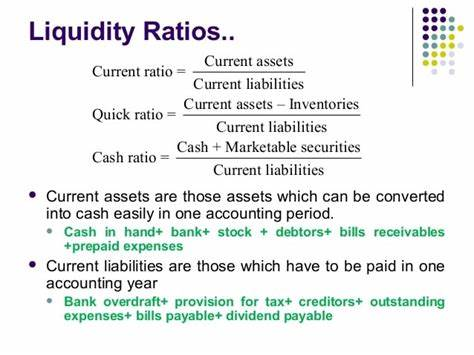

管理家庭资产负债的过程可简单类比一家经营成熟的企业寻求上市辅导,通过调整企业的三张报表,即资产负债表、现金流量表、损益表以实现更加稳定、持续的经营,并定期进行监测和动态调整。对于企业财务管理而言,三张报表中现金流量表是最值得关注的,它实际反映了企业发生的现金流入、流出的现状,资产负债表则是产生现金流的工具,损益表是现金流的结果。

图2:企业资产负债表-流动性比率,来源:bing.com

从家庭资产负债的视角出发,我们从实践的角度可以进一步把需求(负债)和工具(资产)进行简单分类:

先从对需求的理解出发,把需求划分为「需求清晰」和「需求模糊」,个人投资者貌似对自己的需求有十足把握,但我们了解到,多数处于事业上升期的企业家和职业经理人,虽然当期有着充足的现金流,却往往容易忽略家庭的隐形负债、对未来的现金流规划,对于养老、医疗、传承等远期需求考虑的不够充分,也没有足额覆盖此类需求的有效工具。

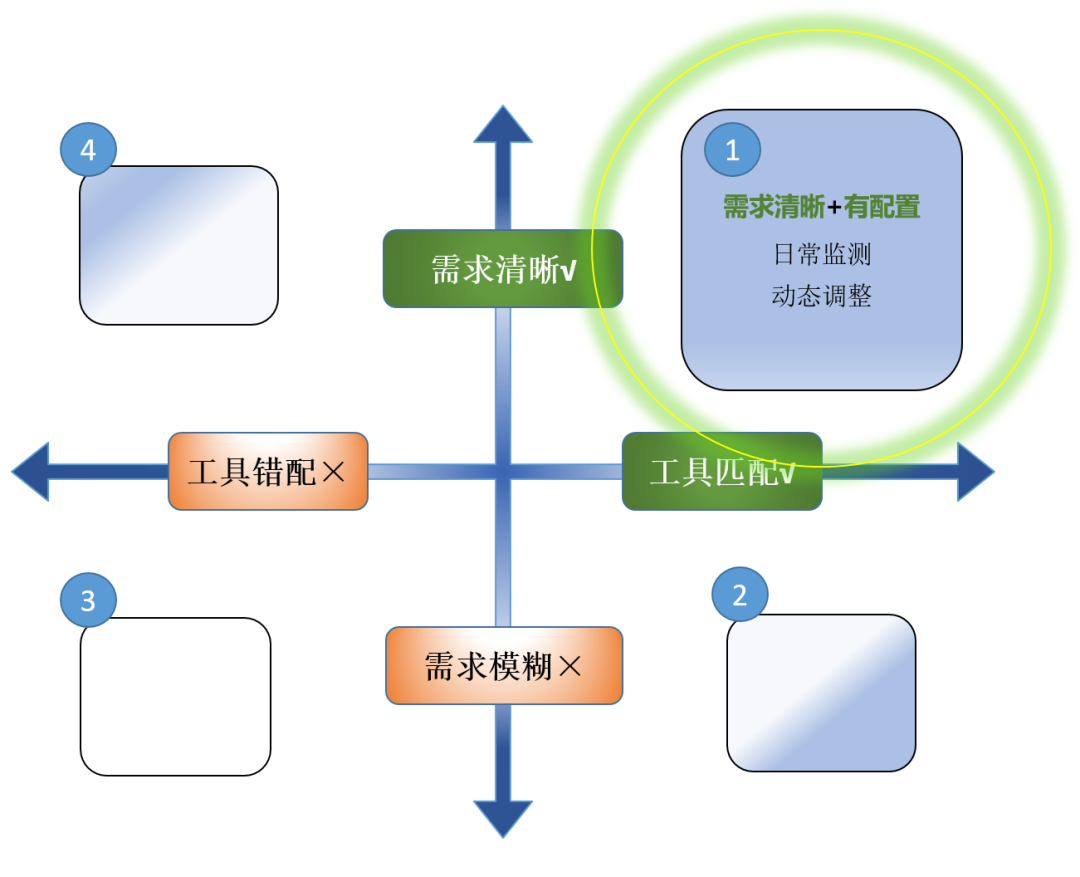

再从对工具的理解着手,可以将资产的状态分为「工具匹配」和「工具错配」,对于负债而言,工具是中性的,没有好坏而言。我们试着将不同类的资产降维至「覆盖负债的工具」,仅保留理财工具的「现金流量」与其「发生期限」两种属性,进而将投资者难以解读的资产属性简化为是否匹配投资者需求,至此我们可以将家庭财富的状态分为下图的四个象限。

图3:需求清晰+有配置

1) 第一象限代表家庭支出存在的所有需求,都被适当工具的财务安排所覆盖,比如保险保障类、增值类、生息类理财工具,而且当期比例恰当,此时最理想,但却不够稳定,因为人的需求随时在变,宏观环境也在变,配置也应当定期应变而变,要做好账户诊断,以需求目标为锚,定期动平衡。

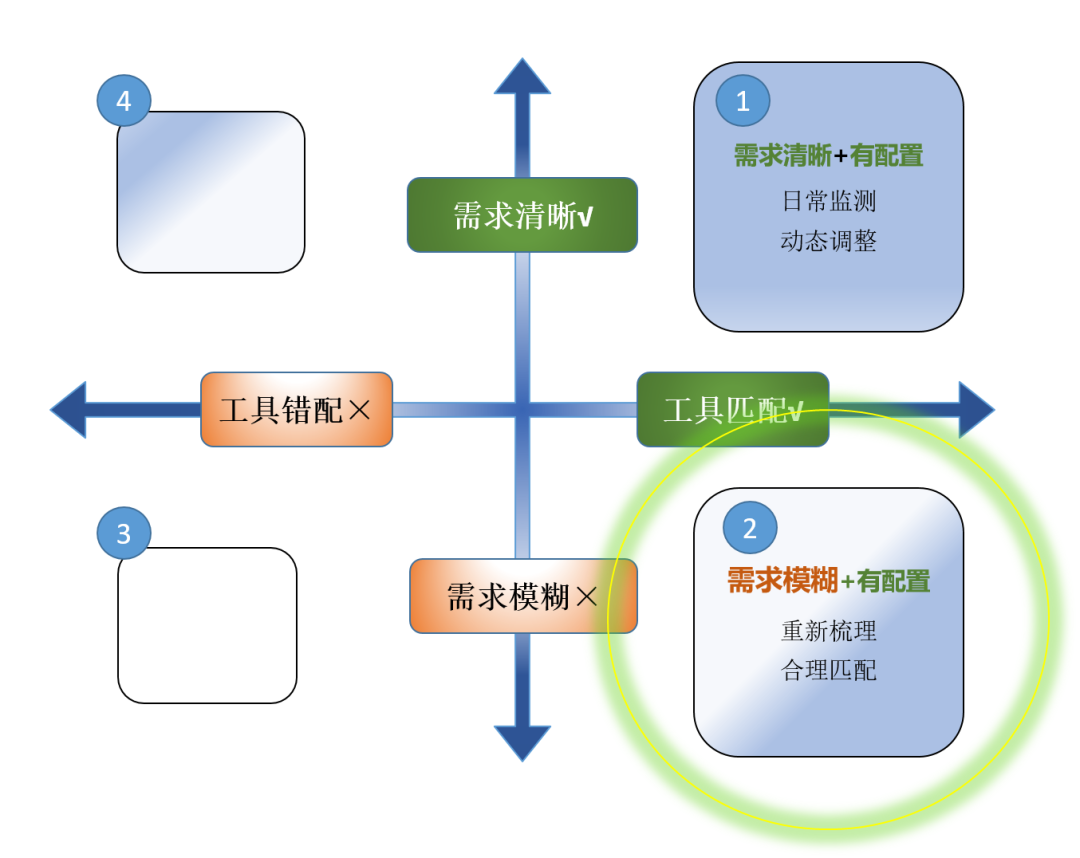

图4:需求模糊+有配置

2) 第二象限代表对自身需求了解比较模糊,但却做了不匹配的财务安排。例如,将大量的现金放在银行里,长期却难以维持购买力,或者不知不觉配置了过多的增值产品,短期的现金流反而缺失。这种情形是实践中做账户诊断最常见的现象。

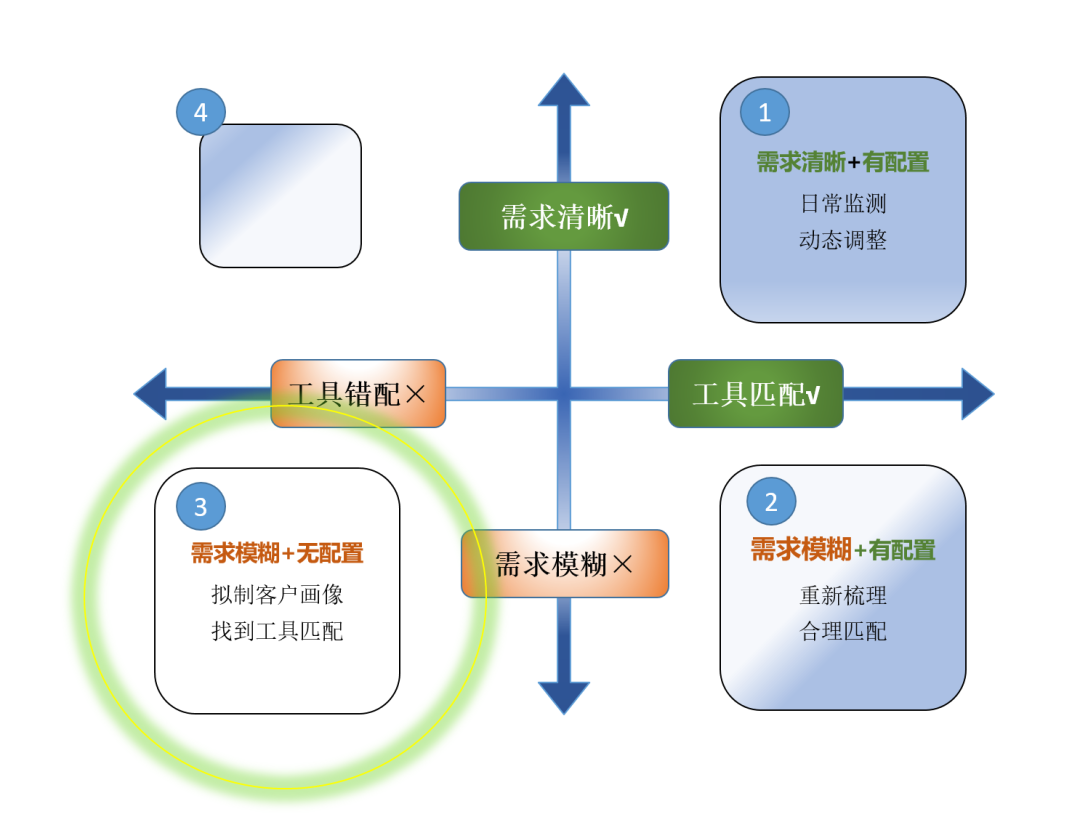

图5:需求模糊+无配置

3) 第三象限代表对家庭负债还比较模糊,也不知道该用什么工具去应对,实践中这样的案例也不在少数,对各资产类的属性不甚了解,懵懵懂懂,需求也尚不清晰,此时的资产配置还是一张白纸,应当从最本源的家庭需求画像出发,先了解需求,再落地到适配工具。

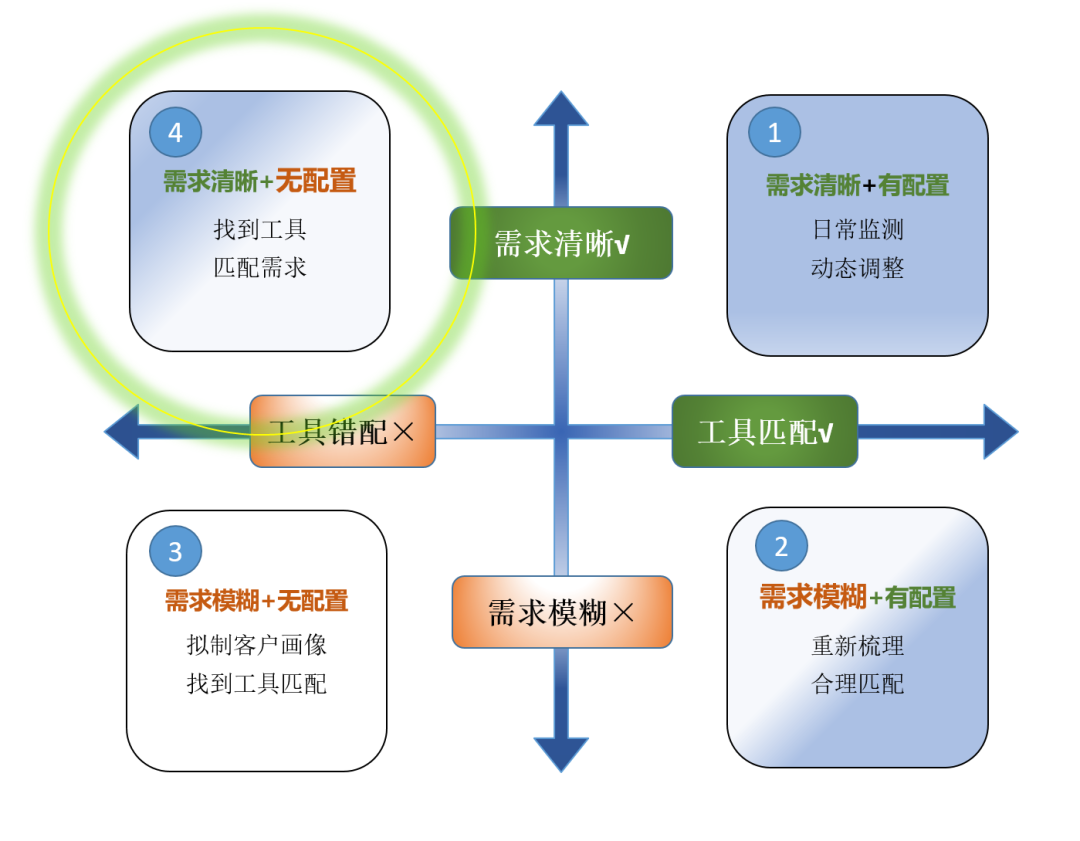

图6:需求清晰+无配置

4) 第四象限代表有现实存在的需求,但却没有相应的财务安排。这就构成了显性/隐性的财务缺口,这时候最需要理财师和客户之间的充分沟通,KYC越充分,需求发掘的越多。有时投资者也会试图主动找寻理财产品,对于这一情形,找到匹配的工具来覆盖需求缺口就好,或是覆盖特定的风险敞口。

对于家庭资产负债管理而言,当需求和配置都落在第一象限是最为理想的状态,即需求清晰、工具适配,为贴近这一理想目标,嘉实财富坚定“好金融,常陪伴”的价值主张,通过国民金字塔财富配置模型、产品研选、账户诊断、需求迭代的框架体系,力求推动每个家庭财富的大船远航!