始于保障,终于传承——保险金信托

全文3253字,阅读约需5分钟

嘉实财富家族办公室

保险金信托,是以人寿保险合同的权益和资金作为信托财产,由委托人(一般为投保人)与保险公司签订保险合同,同时再与信托公司签订保险金信托合同,当发生保险合同约定的给付条件时,保险公司将保险理赔金或满期保险金交付至对应信托专户,由受托人(即信托公司)依信托合同约定的方式管理、运用信托财产,并于信托期间按照信托合同约定将信托收益分配给信托受益人。可以看出,保险金信托是保险和信托相结合的金融服务。保险提供风险保障,保护家庭财富,信托提供财富管理,确保财富定向传承、灵活分配,合理按照委托人自身意愿发挥保险与信托双重功能优势满足家人未来生活需求。保险金信托可以看作是保单的再保障,客户籍此以保险对接信托需求,保险金信托以保单的保额/保费作为设立门槛,通过降低设立信托的起步门槛来建立家族信托体系、启动家庭资产优化。

01

保险金信托的主要模式:

目前实务中保险金信托主流的业务模式一般分为“1.0”模式和“2.0”模式:

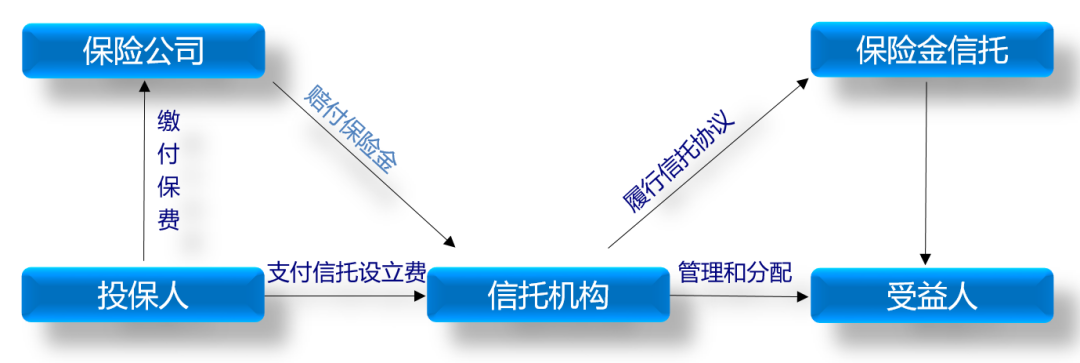

1.0模式为基础模式,在1.0模式下,由委托人自行向保险公司投保,经过被保险人同意,将保单的受益人变更为信托公司,将其持有的保单受益权、保险金请求权或保险金作为信托财产委托给信托公司设立信托,当保单约定的赔付条件达到后,保险公司将保险金赔付给信托公司,信托公司作为受托人,按照信托合同中的约定,管理和运用信托财产,将信托收益按照信托合同约定分配给委托人指定的信托受益人,这在业内一般被称为“保险金信托1.0”模式;在“1.0”模式下,在保险合同约定的给付条件触发前,信托项下没有资产,直到给付条件触发后保险金进入信托,信托开始运作。(如下图所示)

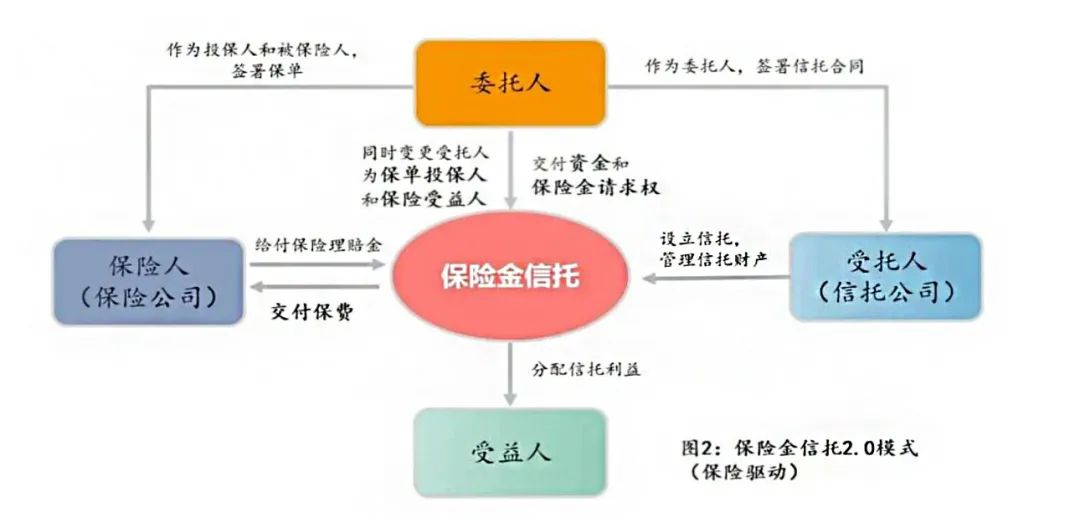

除保险金请求权外,保单权益还包括投保人对持有保单的所有权、保险合同解除权、保单的质押贷款、保单分红等权益,如果想把这些保单权益也装入信托的话,则需要同时将保单的受益人和投保人都变更为信托,这在业内一般被称为“保险金信托2.0”模式。在“2.0”模式下,由委托人作为投保人购买保单,并设立信托,在保险产品承保后,经过被保险人同意,将保单的投保人和保险受益人均变更为信托。委托人将资金支付至信托专户,保单存续期内,由信托作为投保人使用信托财产继续交付剩余保费,当保险合同约定的给付条件发生时,由保险公司直接将保险理赔金交付给信托计划,再由信托公司按照信托合同的约定进行管理、运作并分配给信托受益人。由于后续投保人变更为信托公司,避免了委托人作为投保人可能产生因身故、离婚导致的财产分割,或因债务导致的被强制执行保单现金价值,以及委托人未及时交付保费被退保等情况,满足更多高净值客户的资产保全与传承的需求(如下图所示)。

02

相较于保险,保险金信托有很多特别的功能:

受益人更加灵活广泛:

保险的受益人一般需要和被保险人存在保险利益关系,需要经过被保险人的同意,同时为了避免引发道德问题,通常保险公司默认受益人为直系亲属;而在保险金信托中不仅可以指定确定的家族成员个体作为受益人,并且可以通过约定规则将确定范围的家族成员(包括还未出生的家族成员等)作为受益人,从而实现家族财富的多代传承。

个性化的分配方式:

对于被保险人以死亡或者全残为给付条件的终身寿险,保险理赔金的给付一般是一次性给到受益人的,无法体现对于保险金的个性化安排;而保险金信托则可以根据委托人的意愿,依据信托合同约定,进行定期分配和各种附条件分配,甚至可以在分配条款设置中加入激励或惩罚条款,实现对受益人的保障和激励。

强化资产隔离功能:

我们在之前的文章《家企隔离,力争风险可控》中详细分析过保险在资产隔离中的作用,由于不同的保单权益分别或同时属于投保人、被保险人、受益人,需要根据法律规定或合同约定明确各保单权益对应的权利人,如果相应的权利人是被执行人,则这部分保单权益可能被强制执行;而保险金信托,使得保单权益作为信托财产独立于受益人的固有财产,一般情况下可以避免被强制执行。特别是在保险金信托2.0的模式下,不仅保单的所有权益都已经转让到信托当中,并且如果是期交保单,对应的剩余未交保费也一并交付到信托中,这样不仅可以有效保护保单理赔金,同时还可以避免由于投保人未来的或有债务而无法支付未交保费导致退保。

03

以终身寿险设立信托

能更好发挥保险金信托的作用:

我国《信托法》明确规定信托财产必须具有确定性,否则信托就是无效的。所以,设立保险金信托的保险险种出险概率不宜过低,而诸如财产保险、意外险之类保险产品则不太适合对接保险金信托。同时考虑到信托设立门槛,保险金给付金额较大的保险险种更为适宜。那么什么样的保险适合设立信托呢?目前开展保险金信托涉及的保险产品主要为终身寿险(包括杠杆寿险和增额终身寿险)和大额年金保险。其中,又以终身寿险设立信托能更好发挥保险金信托的作用:

1、 让受益人本人享受到保险理赔金,避免未来因受益人年幼、婚姻变动、负债等问题导致保险金一次性给付后可能被滥用、被篡夺、被操控、被分割或者被追索;

2、 让保险理赔金避免被挥霍,在受益人的日常生活、求学、成长、婚育、事业、保险保障、养老等人生的重要时点发挥作用,可以细水长流;

3、 避免大额保险理赔金一次性给到受益人,以获取信托利益为鞭策,对受益人起到长久管教或约束作用;

4、 对保险理赔金进行多代传承规划,荫泽子孙,富过三代;

5、 对保险理赔金进行投资管理,以期保值增值;

6、 在保险金信托“2.0“模式下,可以将期交保费一次性锁定在信托当中,保费与委托人其它财产相区别,同时保险理赔金也与受益人的其它资产相区别,起到双重隔离的作用。

案

例

● ●

A先生40岁,企业主,担心自己发生意外后10岁的儿子无法保障生活,希望用降低信托设立门槛的形式,用相对较少的一笔资金启动家族信托进行身后安排,并且希望部分资金可以保值增值;于是以自己作为投保人和被保险人,投保某款杠杆寿险,10年期缴,年交保费50万,寿险保额1500万。

A先生以500万现金+总保费500万的保单设立了保险金信托,并将终身寿险的投保人和受益人均变更为信托,进一步强化了信托财产的独立性与隔离功效,为稳久远的财富传承安排打下基础。

将首年保费50万交完后剩余的950万在信托内进行投资管理,以实现信托财产的保值增值,后续资产如果增值,可以用资产收益交纳剩余每期保费。

将太太和儿子设为受益人,约定先生发生意外后太太每年领取固定生活费,对儿子则在大学教育金、结婚礼金、生育金、创业金等方面做出相应安排;让不同受益人按条件取得受益金,避免财产被挥霍或者滥用。

我们可以看到,相比家族信托一千万元准入门槛,保险金信托以保单的保额达到设立门槛,采用“首期+分期”模式,大大降低了启动资金的压力,已经越来越多的吸引到高净值人士及中产家庭关注。保险金信托的“保险之功+传承之能”,较好的满足了委托人的传家守业之需,助力进一步搭建家-企-财的综合传承方案。