2022年四季度配置展望

全文1675字,阅读约需3分钟

依托嘉实"全天候、多策略"的投研体系,结合国内财富家庭的风险承受能力和金融资产配置规律,嘉实财富为投资者构造升级了"基于资产拥有者(Asset Owner, AO)视角"的配置方法论,为客户提供全球视角下跨越多个资产类别的配置方案。

资产拥有者视角指的是从资产拥有者的利益出发,着眼于投资的长期回报。资产拥有者是指对资产具有所有权、支配权的投资者。常见的资产拥有者包括个人、家庭储蓄资产,捐赠基金等。这些资产的拥有者并不会面临排名压力和赎回压力,因为资产是自己控制的。

从资产拥有者出发,我们要理解资产拥有者的资产负债情况、资产配置情况、现金流情况,在此基础上,基于委托资金的合理需求,提出合理的配置建议。根据多年的经验,我们认为,投资者主要有三类需求:增值需求、生息需求、保险保障需求。在做好保险保障需求的前提下,我们建议投资者将不同的钱投向不同的资产。增值需求主要投资到增值类资产上,生息需求主要投资到生息类资产上。

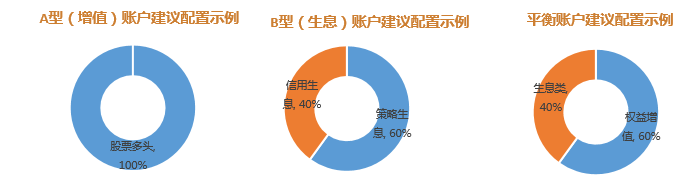

图1、嘉实财富AO配置建议

数据来源:嘉实财富

AO配置理念把资产分为增值类资产、生息类资产两类。具体而言,增值类资产包括股票多头策略、量化指数增强、CTA策略等,生息类资产包括信用生息、实物生息、权益生息、波动生息、策略生息等。

展望2022年四季度,在AO配置的基础之上,结合现实市场环境的运行与变化,我们对四季度配置展望如下:

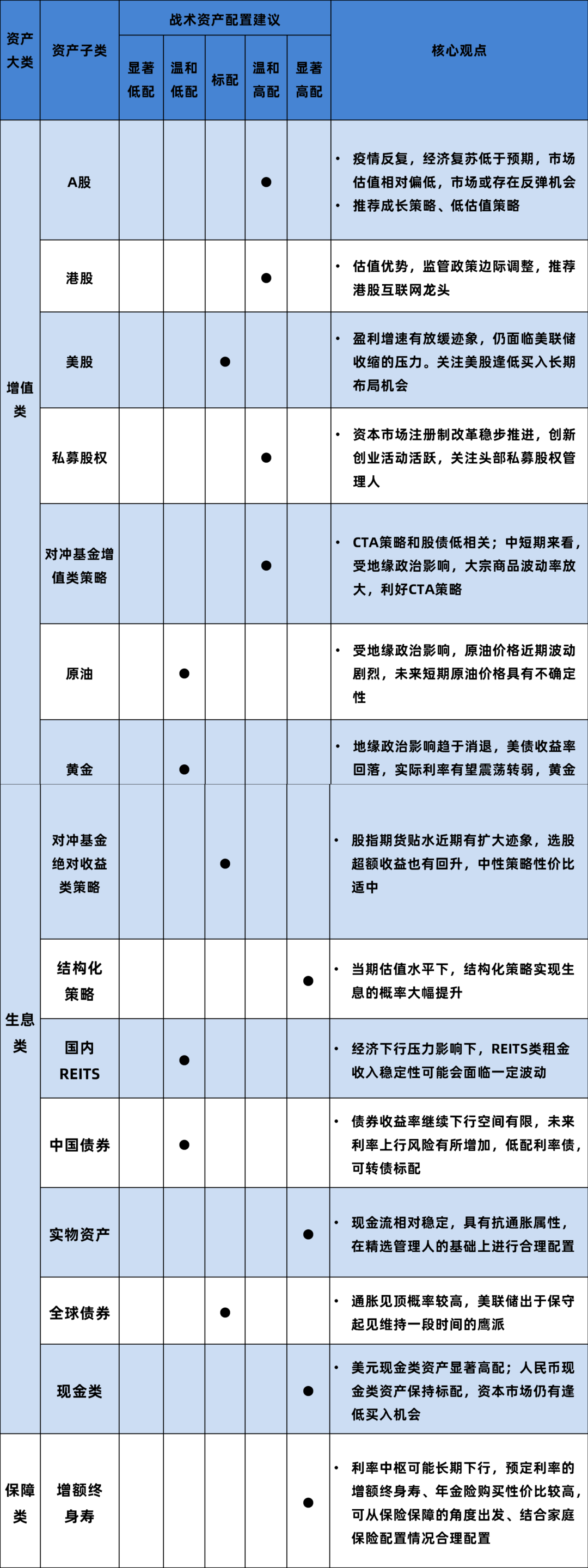

未来一段时间,经济或将继续延续“弱复苏”的格局。7月中旬以来,疫情又出现了反复。疫情逐步扩散到广州、深圳、石家庄、天津等大城市,对经济复苏和经济运行产生了一定的干扰。同时,地产的下行压力仍然非常大,土地购置面积、房价、房地产销售面积等关键指标没有明显好转。面对新一轮的经济下行压力,政策继续加码稳增长,政策的核心在“稳地产、稳投资、稳信用”。政策的可能亮点在于“地产”。四季度有多个大会召开,值得密切关注。

海外方面,随着“公投”结束,俄乌冲突进入新阶段,欧美对俄罗斯的制裁仍在延续。全球部分大宗仍对俄罗斯有一定的依赖,尤其是欧洲对俄罗斯的天然气依赖尤为明显。围绕欧洲的天然气危机目前仍有较大不确定性。当前俄乌局势出现的新升级给局势带来了更多的不确定性和危险性。

美联储方面,9月美联储加息了75BP,兑现了过去的鹰派作风。美联储继续重申了“抗击通胀”的坚定立场,暗示经济放缓幅度有限的情况下不会改变既定路线图。这意味着,美联储可能在未来1-3个月仍维持鹰派立场。

从估值角度来看,主要指数基本处于偏低位置。港股估值仍处于过去30年底部区间。同时,债券市场十年期国债收益率2.7左右。从股债性价比的角度来看,股票资产的性价比优于债券资产。

综合宏观经济和资本市场,建议以“攻守兼备”的思路调整配置组合。在做好保险保障的基础上,温和高配A股、港股,CTA策略,标配美股,关注美股、美债逢低买入机会。同时,显著高配具有交易闭环的结构化策略。

风险提示:地缘政治冲突升级、美联储加息超预期

-

战术资产配置建议

注:配置中枢根据客户自身风险偏好、年龄、财富规模确定,可进一步咨询嘉实财富理财师。