CIO Letter:滞胀隐忧下的投资应对

全文2778字,阅读约需4分钟

嘉实财富研究与投资者回报中心

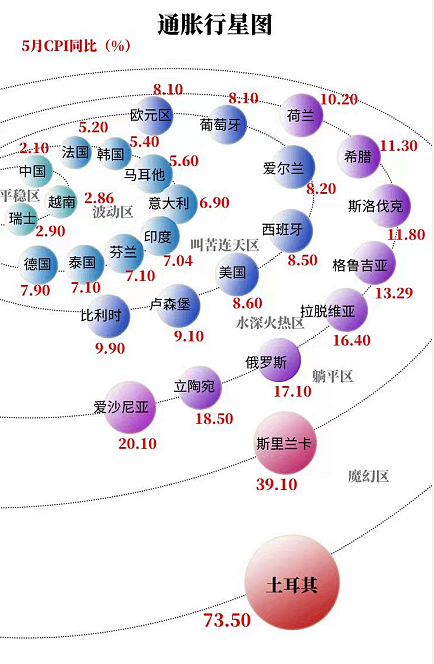

网络上流传一幅通胀的行星图,可以看出,全球普遍承受高通胀的压力,在这种压力下很多经济体已经开始了多轮加息。全球流动性普遍面临收紧的货币周期。短期来说,当前美国通胀处于高度不确定状态,食品、能源、服务、租金等项目的通胀压力有较大的粘性。但美联储在6月如市场预期,加息了75bps,用行动表明了其狙击通胀的决心。与此同时,美国经济动能有放缓迹象,对滞胀的担忧日益加重。

我们应该如何应对美国的通胀及其伴随的加息压力呢?我们将从历史的、长期的角度和大家讨论,滞胀隐忧下的投资应对。

1

滞胀时期也存在独立行情

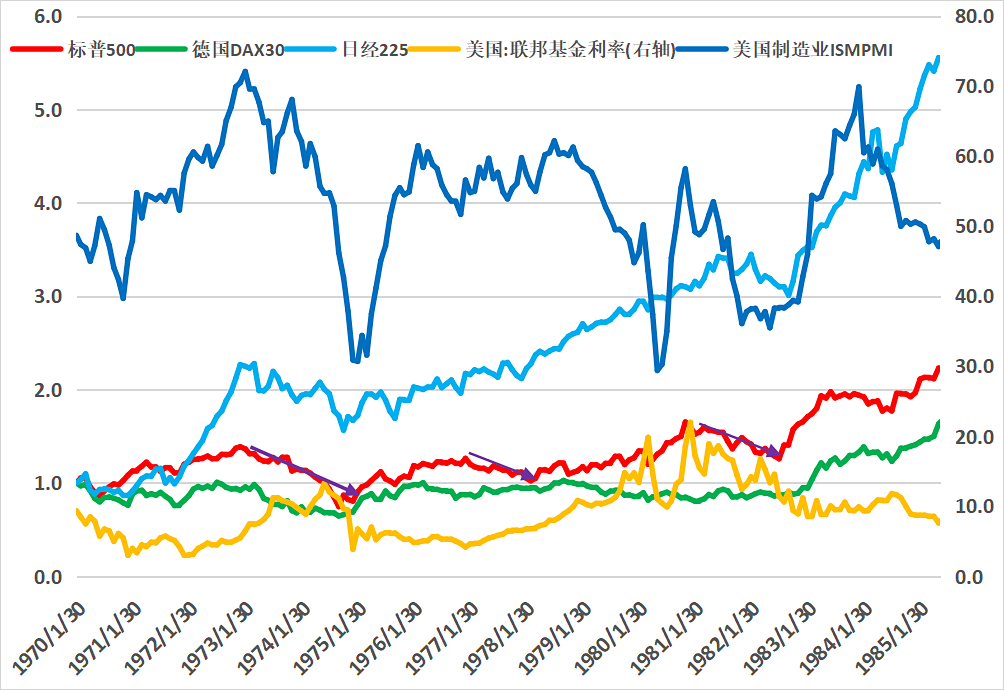

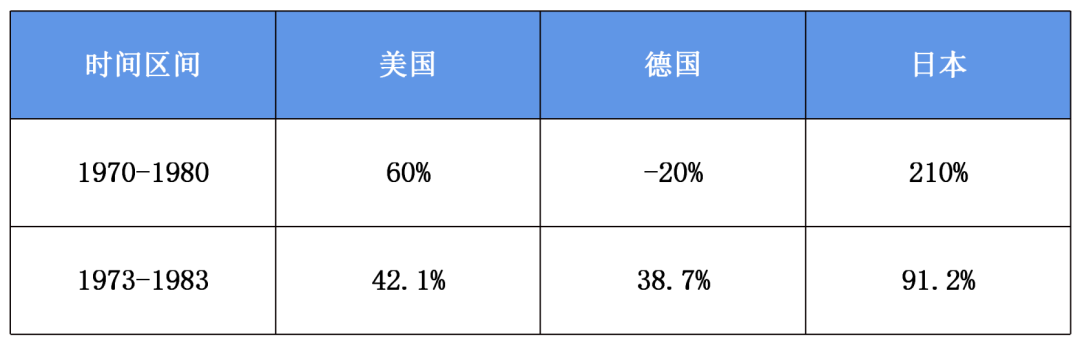

美国历史上曾经出现过一次痛苦的滞胀经历,即1973年-1983年,长达十年的滞胀经济。从整个区间来看(1973-1983),这十年标普500指数累积涨跌幅为42.1%,如果从1970-1980年来算,标普500也涨了60%。上述两个区间年化收益分别为3.6%和5.4%。同期的CPI平均年涨幅分别为8.3%和7.7%,也就是说这段时间投资标普500的实际收益是负的,没有战胜通胀。

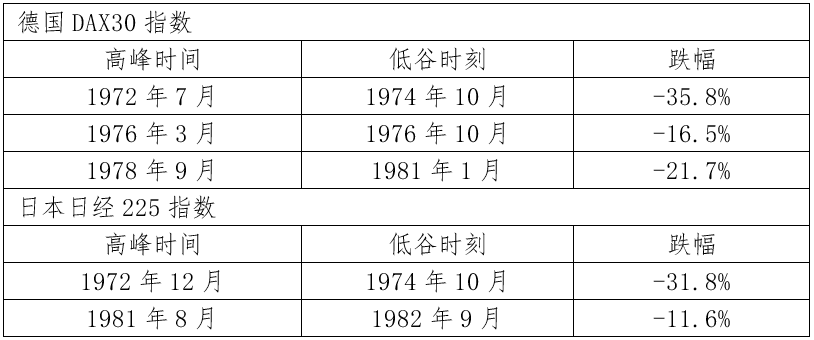

相比较而言,日本股市的表现比美国股市的表现强劲,德国股市则相对更弱。在1970-1980或者1973-1983两个十年周期,德国股市涨跌幅为-20%和38.7%,日本股市的涨跌幅为210%和91.2%。

数据来源:Wind.

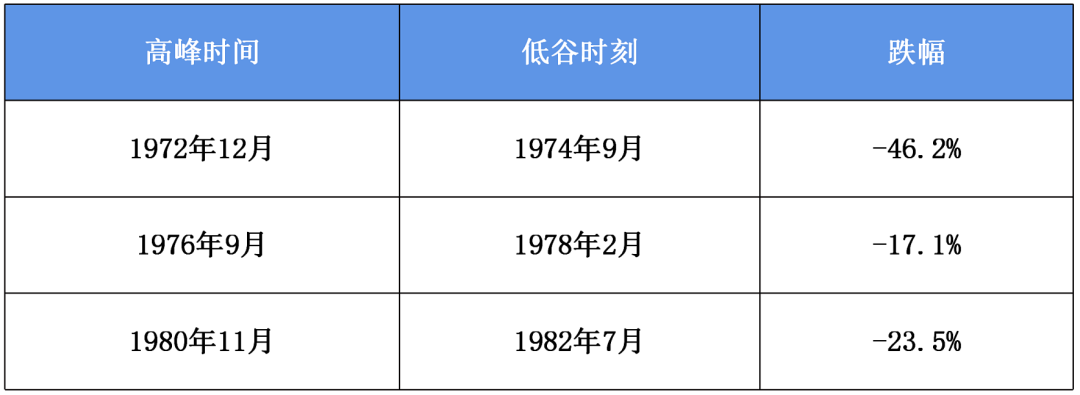

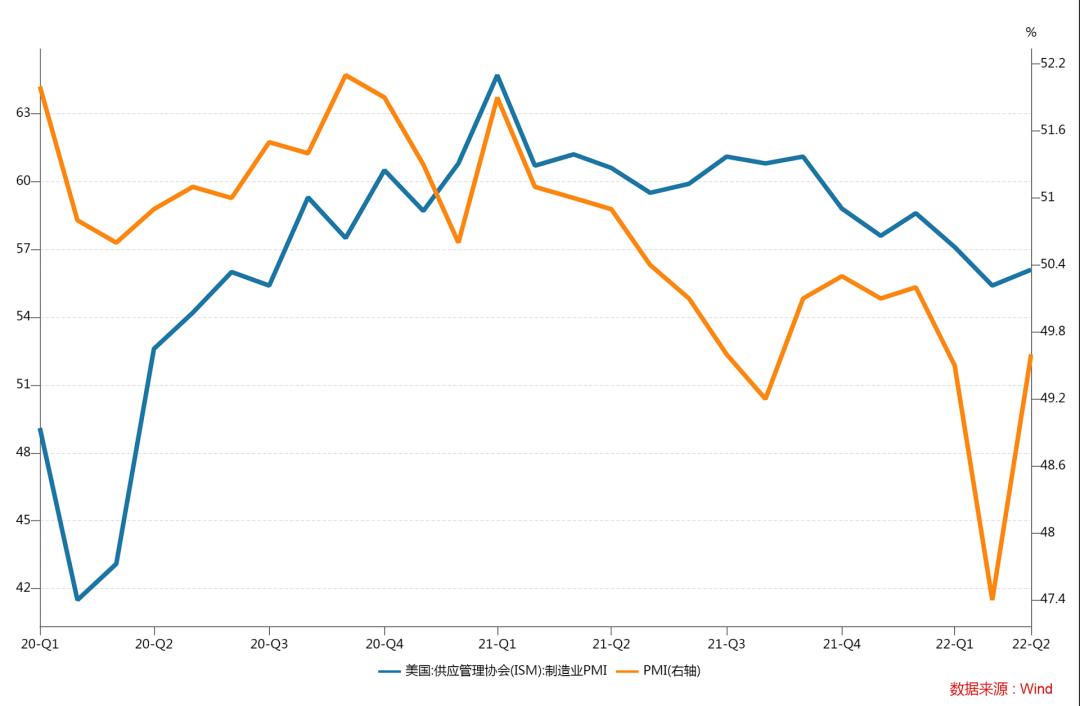

在整个滞胀时期,发达经济体的股市大致经历了三次大的回撤。美国股市三次回撤幅度依次为46.2%,17.1%,23.5%。股市最大的风险出现在1972-1974年,以及1980年-1982年。从美国制造业PMI的走势来看,股票市场这两次大回撤都发生在PMI大幅回落并低于50的阶段,根据美国GDP增速的表现来看,这两个阶段美国经济都陷入了衰退。

通过梳理美德日等发达经济体滞胀时期的股市表现,我们发现,滞胀时期整体股市没有太好的机会,累积回报不足以抵消物价的涨幅。但我们也要看到,即使在滞胀时期,股市也并不是持续下跌的市场,仍然存在周期波动。

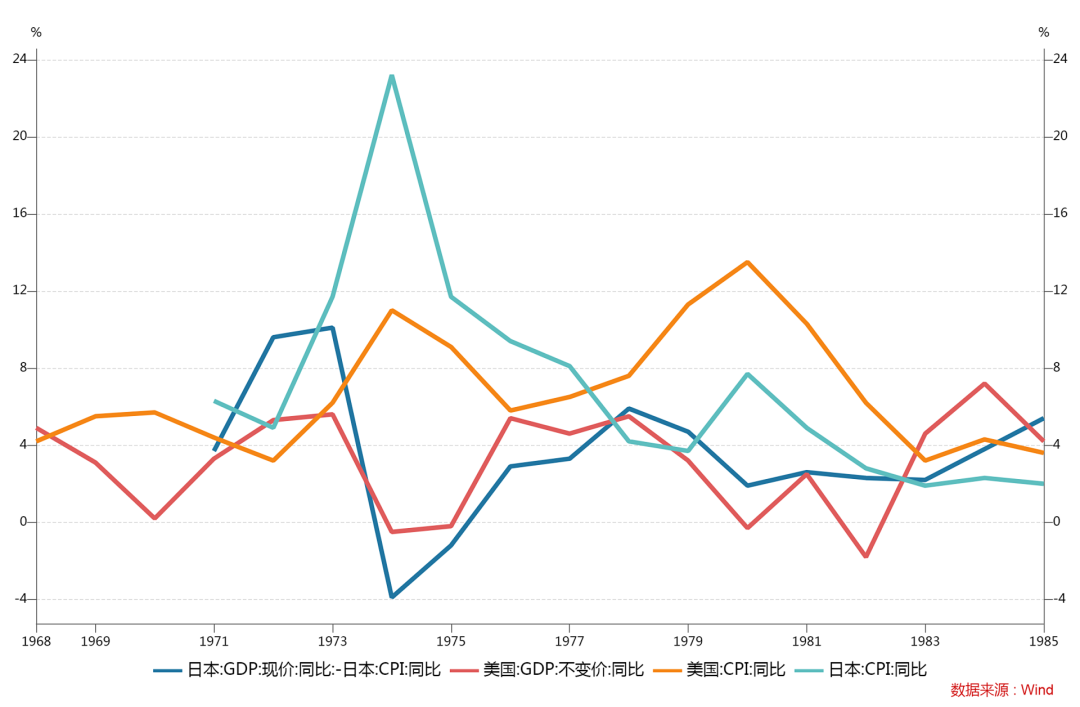

另外,日本股市走出了独立的行情。如图3所示,这可能和日本在物价和经济增长方面表现更好有关。事实上,日本避免了1982年的衰退。这意味着,滞胀环境下,在物价和增长方面表现好的经济体是有望走出独立行情的。

图3 美日经济指标对比(1968-1985)

2

中国市场有望走出独立行情

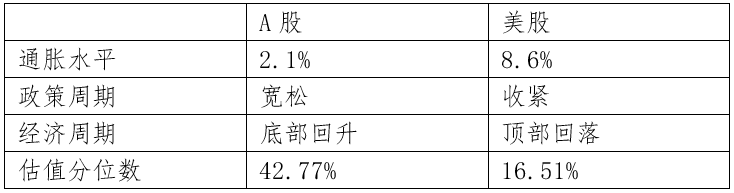

对于A股资产而言,当前在政策周期、经济周期、估值位置等三大维度都和美股存在方向上的差异。近期A股市场的强势也支持了这一点。在历史上,我们发现日本股市曾经在滞胀时期走出了较为强势的行情。

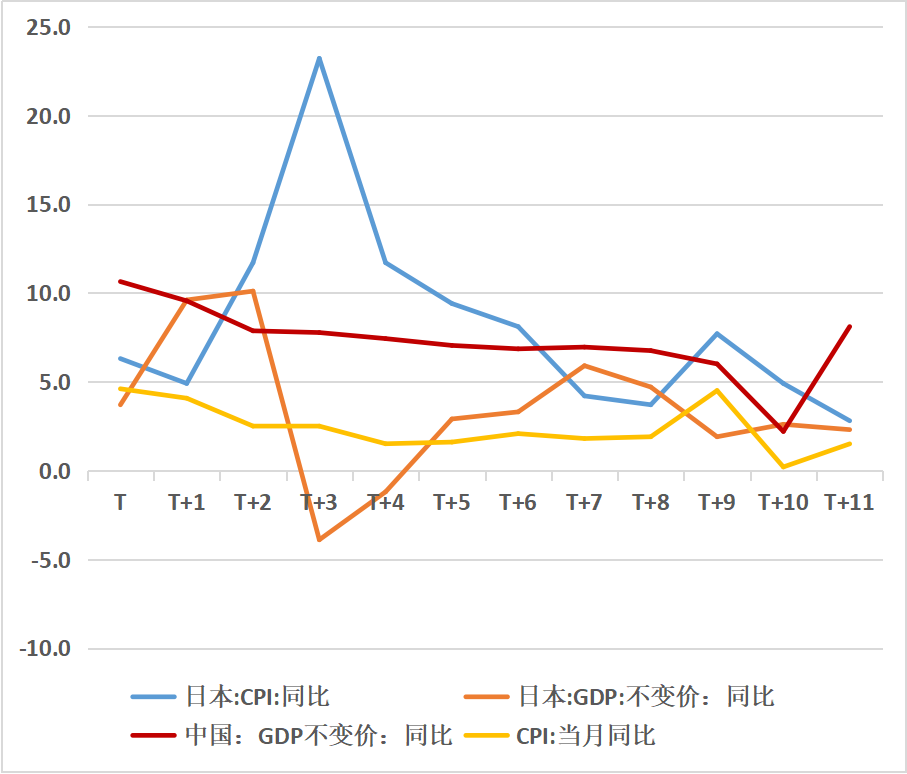

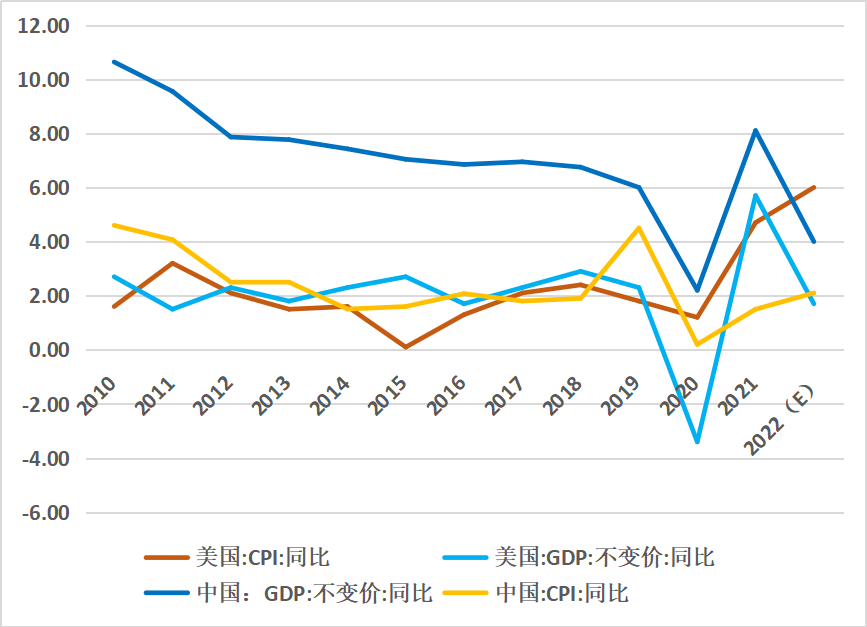

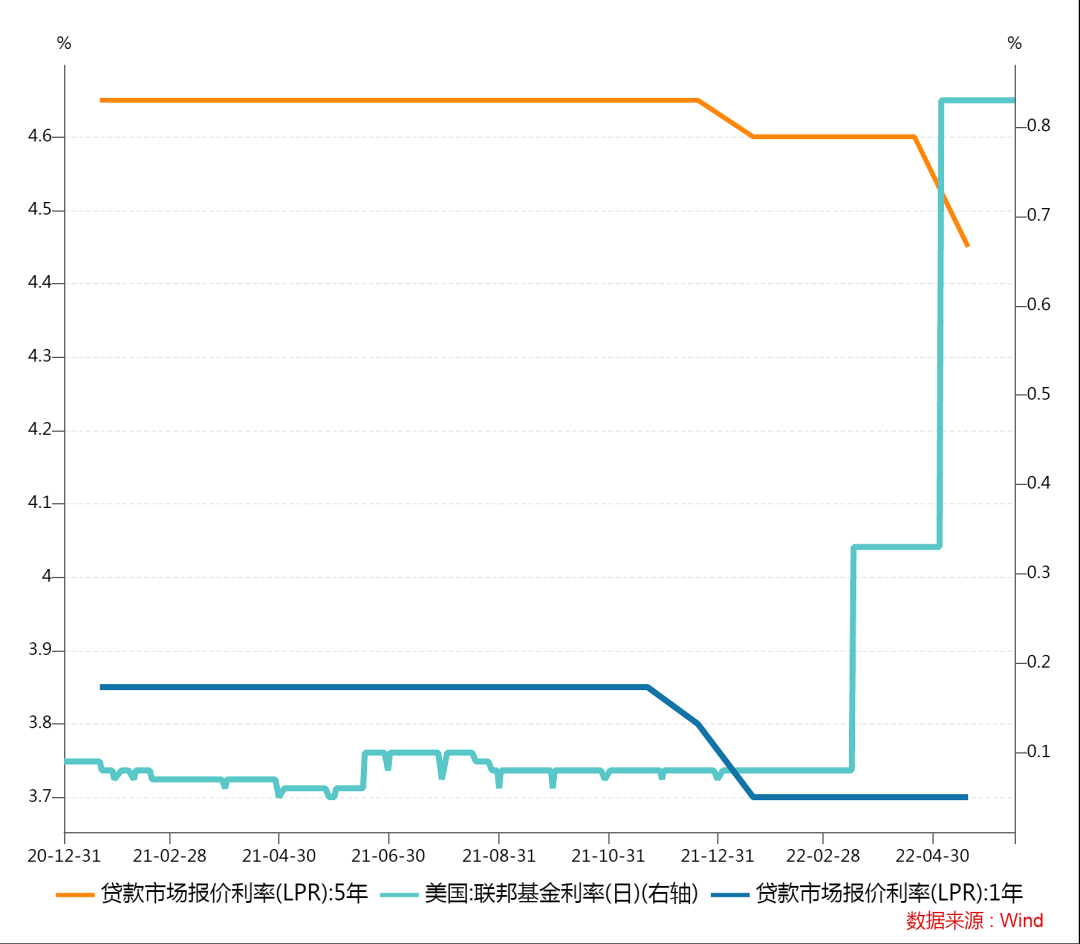

回到历史当中去,我们发现当今的中国在经济增速和通胀水平上都比历史上滞胀时期的日本做的更好。同样的,如果和美国相比,我们在通胀上的优势更加明显 。唯一有所担忧的是经济增速。目前中国的经济下行压力也比较大。但与美国相比,中国的政策是宽松的,而美国的政策是收紧的。中国经济未来有可能会逐步企稳,而美国经济放缓是大概率的。

图7 中美经济景气度有分化迹象

因此综合经济表现,通胀水平,政策周期,以及市场估值位置,总体上说,美联储加息对当前位置的A股的影响大概率会比较小。

3

大通胀终究会过去

但我们更想和大家说的是,从3年以上维度来看,此轮美国的高通胀可能会产生战略级别的投资机会。我们建议大家从长周期视角去理解此轮美联储加息。长期主义是一个时髦的词,但做起来一点都不时髦。它是意志力、信仰的较量,是对短期诱惑的拒绝,是对远见的坚守。短期最优并不意味着长期最优,这是长期主义的底层逻辑。如何看待美联储加息,我们不妨尝试用长期主义的视角去理解。

20世纪70年代滞胀的出现有政治因素,也有意外的供给冲击。普遍认为,迫于政治压力,美联储没有能够及时的、有力的收紧货币政策,应负担重要责任。

长周期来看,高通胀终究会过去。高通胀本质上是一种货币现象。当下的美联储具备阻击通胀的政治和经济条件,我们应对美联储成功阻击通胀抱有一定信心。

Notice

如果说通胀终究会过去,那么当前通胀推升的利率,以及由此导致的股市下跌,在通胀回到正常水平的过程中可能会产生战略性投资机会。

让我们再一次把目光回到1970年代,在美联储大幅收紧货币政策以及油价回落的帮助下,美国的通胀最终回到了合理区间。美国经济重新焕发活力,在通胀回落、经济重新复苏的共同作用下,美国股市、债市都出现了战略性投资机会。我们看到了债券市场走出了长达40年的大牛市。期间股市也经历了两次长达十年的牛市。历史可能未必会重演,但一定级别的投资机会或也不会缺席。

图9 历史上的大通胀时代往往酝酿着之后大的投资机会

如表4所示,经过20%的回撤之后,美股的估值也相对合理,如果我们相信美联储能够把通胀控制下来,那么这个时候我们应该高度关注美股等相关资产的战略性机会!

总结下来,我们认为,滞胀隐忧下并非不可作为。在美国通胀走势仍高度不确定的环境下,当前可适当降低海外股、债资产配置,调整配置结构。

与此同时,我们认为,A股市场在经济周期、政策周期、通胀环境、估值位置等多个维度都具备了保持韧性的条件,因此,可适当增加对A股、港股等优质资产的配置。

更重要的是,历史经验启发我们,大危中有大机。大通胀背后也有大机会。我们应当密切关注美国通胀的走势情况,以准备在适当时候重点把握海外股债资产的战略级别的新机会。