CIO Letter:珍惜底部

全文1458字,阅读约需3分钟

嘉实财富研究与投资者回报中心

// 本轮回撤时空特征接近2018年 //

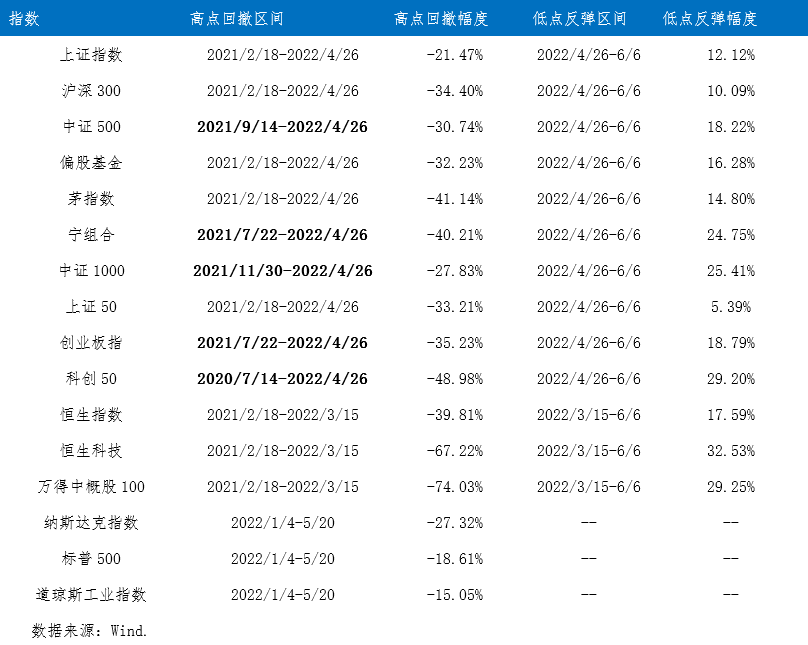

2022年股市的回调应该会被历史铭记。从回撤幅度来看,主要宽基指数接近了2018年,包括创业板指、恒生科技等在内的指数回撤甚至已经超过了2018年。

表1:主要指数的回撤统计

从回撤时间来看,创业板指连续5个月下跌,是2010年创业板指开板以来历史上第二长的连续回调。2018年创业板指曾创造了连续7个月回调的历史。

如果从高点算,多数宽基指数的回撤时间已经超过了2018年。上证综指、沪深300等指数回撤时间超过了13个月。

股票市场往往呈现周期特征,或早或晚。悲观的极致孕育着乐观的种子,乐观的尽头是悲观的影子。面对回撤幅度(空间)和时间接近2018年的历史性回调,我们应该采取什么立场想必也是不言自明。

// 底部的位置 //

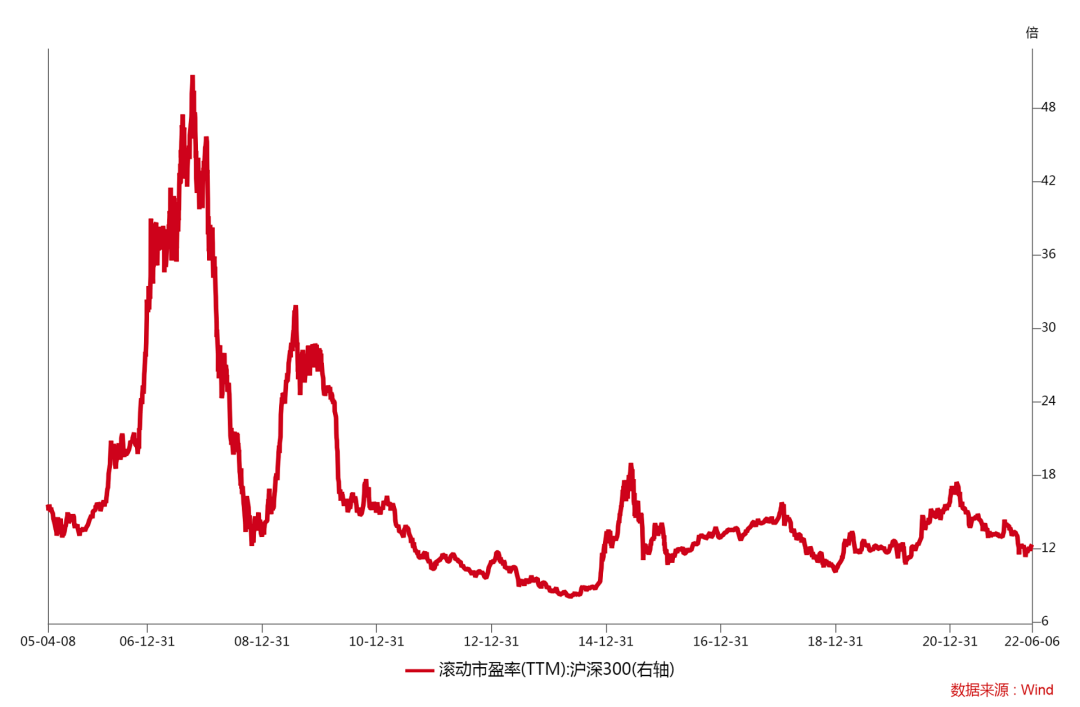

根据目前市场走势来看,4月26日很有可能是未来很长一段时间接近底部的位置。

如果以4月26日的收盘价来计算,我们可以计算得到沪深300滚动市盈率(TTM)的位置。

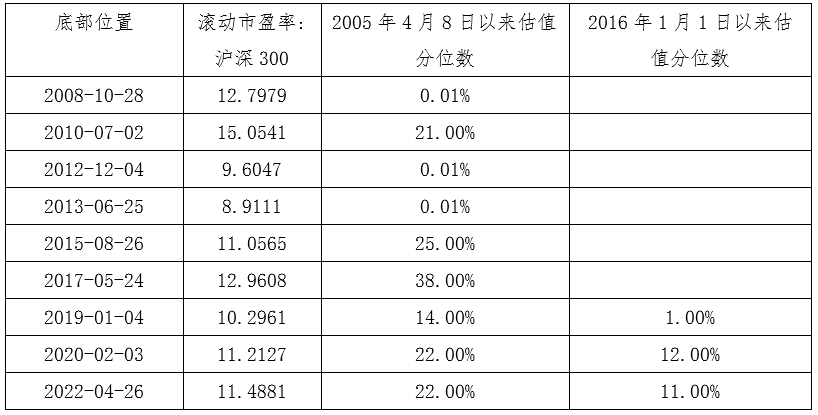

表2 沪深300滚动市盈率历史底部位置

数据来源:Wind

我们纵向对比了沪深300指数2005年以来历史大底的估值分位数。虽然4月26日的估值位置并不是1%的估值分位数的历史大底,但对比来看,也是历次底部位置中相对较低的水平。从绝对PE数值来看,11.48倍的估值低于2008年10月、2010年7月、2017年5月的底部位置对应的估值水平。从估值分位数来看,低于2010年7月、2015年8月、2017年5月、2020年2月的水平。

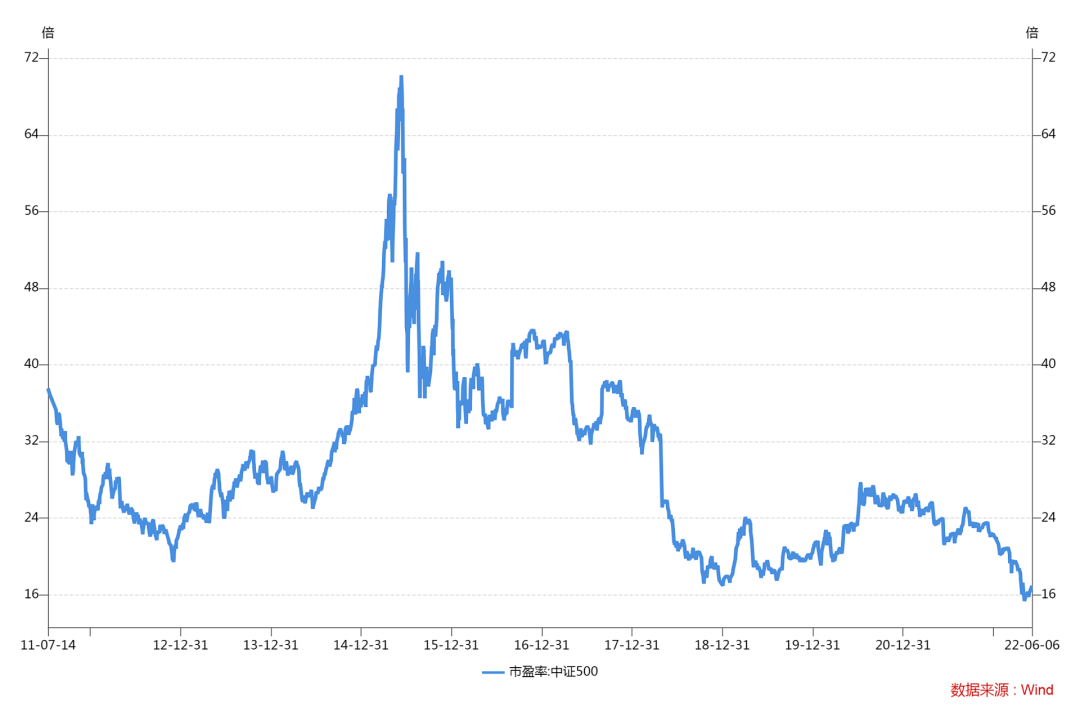

表3 中证500和创业板指底部估值分位数

统计截止日期为2022年4月26日.数据来源Wind.

中证500的估值位置则更低,相较之前已经处于历史大底。创业板指也处于相对较低的估值位置。

综合几个指数来看,A股主要指数在4月26日的估值位置虽然不是历史大底,但已经十分接近。

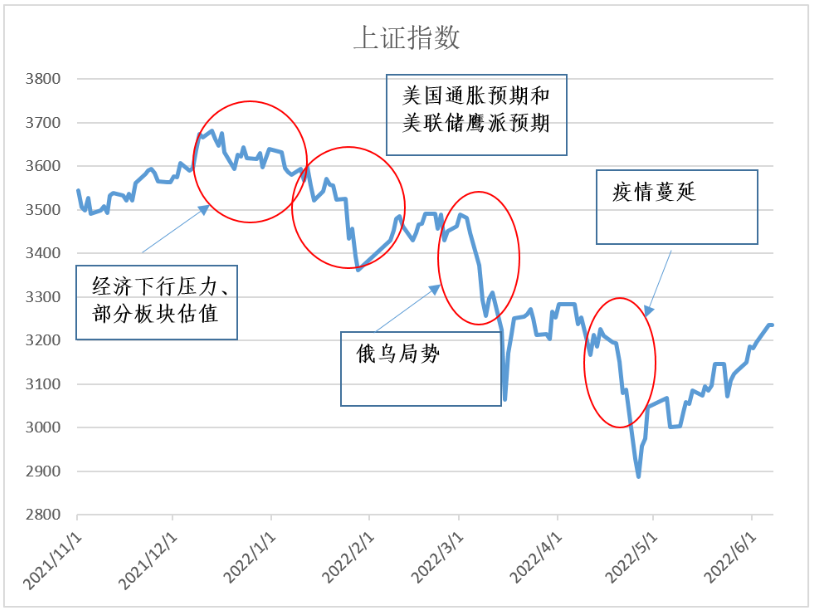

// 此轮回调反映了多重利空 //

A股市场回调反映了多重利空

数据来源:Wind.

此外,此次市场大幅回调有其深刻的基本面背景:俄乌局势、美国过去40年的高通胀和中国最大的经济中心城市疫情封控近2个月。很多事件在历史上都是十分罕见的,可以用黑天鹅来形容。往后看,积极面的因素已经在逐渐累积。

综合来看,我们认为,4月26日的底部可能是未来较长一段时间的底部,站在当前位置,我们要做的是,乐观起来,积极起来!