理解生息资产,善用生息工具——投资者回报白皮书系列研究报告之方案篇(4)

全文5183字,阅读约需10分钟

嘉实财富投资者回报研究中心

打理个人及家庭财富过程中,有个基本概念需要厘清,即资产不等于财富。从资产、负债、现金流、投资损益等视角出发,应当是“财富=资产-负债”。所以如果以客户视角来设定财富管理目标、评价财富管理的健康程度,就应综合考虑资产负债是否相匹配、生息能力是否可持续、现金流是否及时/足额等,进而在上述目标达成的前提下,再去考虑如何在规划期限里取得相对较好的回报。在财富管理视角下,任何一款产品或一类方案都不是目标而是工具。

我们认为,一名合格的投资顾问应深入了解如何将各类工具服务于最终的家庭资产负债表的规划目标。其中,为家庭资产提供稳定收益和现金流的生息资产,就涉及如何理解生息资产、如何科学配置生息资产、如何获取与需求相匹配的生息资产等基本问题。本篇是投资者回报白皮书的系列报告方案篇的第四篇,将从生息挑战、生息实践和生息方案三个角度出发,全面地阐释生息资产的获取思路,为家庭财富的规划实践提供简明概要的引导。

一、生息:低增长低利率环境下的世界难题

老龄化趋势席卷全球,叠加科技进步和生产效率迭代的放缓,全球经济增速中枢逐渐下移。与之相应的是,无风险利率水平步入下行通道,能够支撑稳定的、可观的现金流的资产愈加缺失。若要获取与十年前、二十年前相同的回报水平,当前的家庭财富规划就需要承担更大的风险。利率的下降、风险的提升是我们在当前的生息资产打理中面临的主要挑战。但与此同时,伴随国内资本市场的发展壮大和不断成熟,资产规划工具的多样性也在增加,财富管理机构的专业优势将得到充分的发挥,从而有助于尽可能地满足居民家庭财富规划需求。

1)老龄化成为世界难题。联合国数据显示,截至2021年,全球65岁以上的老年人的占比已从上世纪50年代的5%快速攀升至目前接近20%的水平,而到2100年,预期这一占比会达到22.6%,相当于日本当前的老龄化水平。老龄化加剧的另一端是人口出生率的降低。以刚刚过去的2020年为例,七普数据显示,我国出生人口为1200万人,较“全面两孩”政策初期的2016年下降约600万人。

2)经济增速放缓,未来回报预期下降。在经济高速增长的环境下,无论是实体经济还是资本市场均存在相对可观的获取较高回报的机会。但随着“高增长”逐渐成为稀缺资源,投资理财获取回报的压力也在增大,高回报的可能性降低,除非投资者愿意承担更大的风险。

3)利率仍将长期下行。全球主要发达国家的利率中枢在过去四十年间出现了明显的下行,从而对各类资产定价和估值产生了明显的影响。全球低利率与老龄化密切相关,Wind数据显示,全球人口老龄化严重的国家,利率水平一般也比较低。以日本和欧洲为例,日本当前老龄化人口占比27%,日本10年期国债利率在0.1%附近;欧洲老龄化人口占比20%,10年期国债长期为负利率。这样的利率环境给生息资产的投资配置带来了极大的挑战:若要获取相对高水平的生息回报,在低利率的环境下,所需承担的风险是在提升的。而随着中国老龄化程度的逐渐加深,国内无风险利率的下行也是大势所趋。

资本市场将在居民理财中占据更重要的角色。过去的种种理财方式在新的环境下将面临重重挑战与机遇。过去部分所谓有“保证”的回报,本质可能是来自别人的资产负债表、来自别人的信用,未来继续“刚兑”的可能性存疑。而资本市场的壮大和成熟,则为专业机构的优势发挥提供了丰富多样的资本工具。居民理财的收益来源正逐渐转向资本市场、转向专业财富管理机构。

二、资产生息的妙用

在投资者过去的印象中,生息往往与能获取稳定现金流的固定收益类资产相挂钩,但结合海外及国内的实践经验,我们认为应对生息资产的禀赋和内涵做进一步的扩展。在传统的固定收益类资产之外,一部分优质的权益资产、优良的实物资产等均应被纳入生息资产的范畴。

1)优质权益资产

当然,不是所有的权益资产都是生息资产,权益资产内部的结构分化非常剧烈,价值往往是由少数公司所创造的。柏基投资的研究显示,自1990-2018年,美国的公司里约61%的公司消灭价值,然后被另外38%的企业所补偿,只有约1.3%(811家)的企业真正为社会创造了价值。优秀公司创造的价值,是我们难以想象的,尤其是科技改变未来。当今美股市值前十的公司中,科技企业占据绝大多数,它们是财富创造的重要方向和来源,并且自身仍在不断演绎进化中。过去在投资领域积累的专业能力让优质专业机构能够选出好的公司,这些优秀公司在长期投资的过程中带来的投资收入,有望成为生息资产的一个重要来源。

2)优良的实物资产

另外,参考耶鲁大学捐赠基金的投资配置理念,即使是流动性较低的实物资产,也可以作为生息资产的重要组成部分。耶鲁模式特指由耶鲁大学捐赠基金会投资办公室前首席投资官大卫·斯文森开创的配置理念。该理念的核心思想起点是,人少的地方超额收益多。基于该理念,耶鲁捐赠基金在PE、VC、杠杆收购、实物资产等流动性较低的资产类上配置比例超过了60%。对于一个每年有现金流偿付需求的大学捐赠基金而言,这无疑是革命性的。

在具体实践该理念的过程中,耶鲁捐赠基金会投资办公室遵循基本的资产配置流程。第一步,确定未来1-3年大类资产的预期收益率和波动率;第二步,把上述参数输入到均值方差模型中,得到配置权重;第三步,在实际配置过程中,坚持定期的动态再平衡。

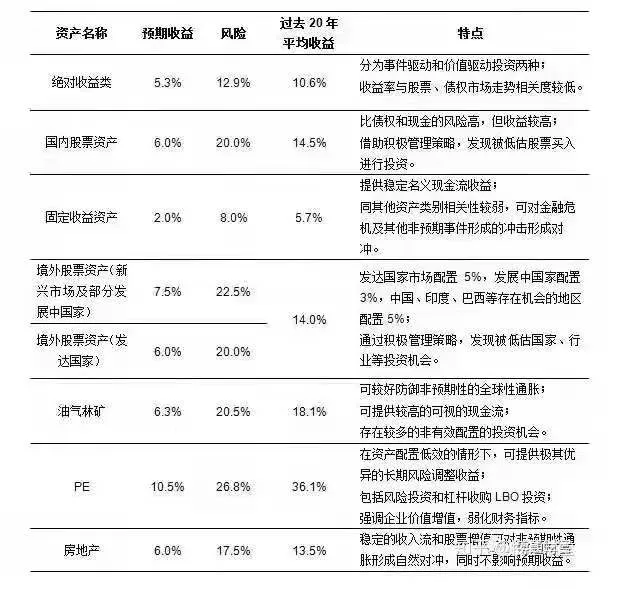

下图是耶鲁捐赠基金会投资办公室在2013年底对2014年各类资产的预期收益率和波动率的预期假设。可以看到,在耶鲁对各类资产的特征描述中,耶鲁还给出了该资产在组合中的角色。比如油气林矿,可较好防御非预期性的全球性通胀,可提供较高的可视的现金流,存在较多的非有效配置的投资机会。对于“可较好的防御非预期性的全球性通胀”这条,正是当下正在发生的故事。2021年以来,全球爆发了超预期的通胀,这个通胀集中体现为上游能源资源品价格的暴涨。不得不佩服,耶鲁模式下组合的包容性和弹性。

3)绝对收益类策略

在耶鲁模式的配置中,绝对收益类策略也占据一席之地。按照耶鲁的观察,该策略主要包括事件驱动策略和价值驱动投资策略两类策略。虽然该策略的底层是股票,但特殊的买卖股票的思路为该策略提供了和股票指数低相关的收益来源。

三、生息方案的科学分类与合理引用

生息是居民理财的刚需,是国民理财资金分配权重最大的部分。海外金融市场通常将生息资产称为“Fixed income”,翻译为“固定的收入”,即每月或每季度等固定期限内有相对固定的现金流收入。但需要强调的是,“Fixed income(固定收入)”不等同于“Fixed principal(固定本金)”:过往国内的理财环境里,投资者常常把固收理解成保本保息,存在明显的误导;而在欧美金融市场,保本保息只是资金放在银行存款中才可以做到(即使这样也还有金额的限制)。回归生息的本源,我们认为,生息的目标是相对确定的收入或流动性给付。

对于生息资产,我们希望能够以比较大的概率获取相对合意的回报,但资本市场长期存在不确定因素和波动,且当前面临的挑战越来越大。例如:中美之间在贸易、科技和金融等方面的新格局;股票市场愈趋明显的结构分化,寻找优质权益资产的难度在提升;经济下行压力加大,企业的经营风险增加,盈利增速下降;“房住不炒”背景之下,投资性房产已经不是好的生息资产;另外,非标固收的风险越来越大,银行理财利率也在逐渐降低且开始向净值化转型。上述挑战加大了我们获取生息回报的不确定性,若要提升这一确定性,我们必须寻找正确的方式:资金生息、资产生息、策略生息。

1)资金生息

生息的目标是稳定产生现金流,最古老的生息方式就是“钱生钱”。简单来说就是将资金出借获得利息,此处的利息本质上是对延迟使用权的补偿。当然,借给不同的主体会涉及到不同的信用水平,利息的定价也会有所不同。

2)资产生息

除传统的“钱生钱”之外,还有资产的生息。通俗来讲,就是把钱换成资产,比方说作为实物资产的房子,或者买成金融资产的股权,以及比较特殊的利用市场波动的生息等。

对于实物资产,比如住房、仓储物流、高速公路等,投资者可能会比较熟悉,对租金的生息概念也较为容易理解。我们看到,海外市场在债券收益率大幅下行之后,很多的大牌投资人,比如巴菲特、李嘉诚等,选择把钱换成资产(房子、高速、机场、数据中心、仓储物流等),用资产去收租金。同样的思路应用到国内市场的话,过去是买房子,但房租回报率近年来已相对有限,一些新的方向,比如物流、IDC数据中心,也逐渐在国内发酵。

其次是金融资产的生息,将资金转化为优质的上市或非上市公司的股权,选取有较深护城河、较强盈利能力和增长潜力的优秀企业,长期坚定持有。例如一些基于指数的生息产品,即把钱换成指数,指数可以通过将成分股融券借出获得增厚的利息收入。在指数生息的设计思路下,不仅有丰厚的分红,而且还可享受指数上升的空间。

另外,在实践中,还有一类非常有特色的生息方式,叫做波动生息,利用金融市场的波动性给客户创造相对稳定的回报。波动生息利用金融衍生品对资本市场的波动进行定价,通过对风险和收益在不同投资者之间的二次分配满足各自的配置需求:对于不喜欢不确定性的投资者,他愿意付出一个很高的代价;而在另一端,部分投资者经过仔细的测算认为承担此类不确定性的风险并不大,从而卖出一款保险,给上述不喜欢不确定性的投资人提供一定程度的保护;一者购买保险付出成本,一者卖出保险获取补偿,后者即是此类波动生息的收益来源。

3)策略生息

除上述资金生息、资产生息之外,还有一种生息方式叫做策略生息,即借助资本市场的金融工具,寻找无风险套利的交易机会,例如打新策略、市场中性策略等。

回顾上述各种不同的生息方式,我们认为,传统的资金生息方式将很难满足居民财富增长的需求。其中,国债及金融债的生息基于国家、央行和金融体系信用,目前我国十年期国债的利率水平约在3%,如果理财资金持续以无风险利率的形式存在,大概率跑不赢货币M2增速,资金面临持续贬值风险;若借助信用生息,则会面临底层企业的信用风险,目前国内3年AAA中票收益率约在3.3%附近。而波动生息虽然历史上的生息能力很强劲,但它解决的更多还是短期生息的问题,它的底层资产并没有增值能力。

因此,我们建议投资者更多关注资产生息和策略生息,特别是优质权益资产的长期生息能力:权益生息底层股票指数的长期增值,叠加每年8-10%的生息增厚,优秀权益资产长期可以战胜货币增速;打新、套利、中性等绝对收益类策略,过往的生息水平约在每年6-8%,这类策略较好地平抑了市场波动,但较缺乏弹性,长期增值能力相对有限。

深刻地理解生息资产、善用生息资产工具,将有助于提升投资者的长期回报。在本篇报告中,我们结合生息资产面临的挑战、实践的应用以及解决方案,对生息资产的本质进行了充分阐述,为投资者合理规划、安排生息资产的配置方案提供了方向和指引。如果投资者个人或家庭的财富经过合理规划,善用生息、保险保障等工具,那么完全有可能让个人及家庭财富达到“平衡、健康、永续”的状态。在此基础上,就有条件在一个相对更长的期限里,打理一笔永续资产,以持有更多优质权益资产的方式获取更好的投资回报。