【当定投遇到双11】这份指南请收好

本文观点来自嘉实财富总经理助理、研究与投资者回报中心总经理张吉华博士

全球顶尖的投资专家彼得·林奇在《战胜华尔街》中曾说过:“如果投资者能够不为经济形势焦虑,不看重市场状况,只是按照固定的计划进行投资,其成绩往往好于那些成天研究,试图预测市场并据此买卖的人。其实最能对抗熊市的策略就是设定固定的时间表,在每个月、每三个月或每六个月等固定的时间里投资固定的金额,这样可以免除追高杀低的风险和忐忑不安的心情。”

定投到底有什么优势?

对于普通人而言,判断准确投资的买卖时点是一件看起来美好,却基本不可能实现的奢望。很多人希望找到有向上势头的指数,早期押重注,然后时刻关心着什么时候出现拐点好跑;同时,他们对那些一直向下的指数也感兴趣,想等它跌到底部才出手抄底,但事实上,很少有人具备这种能力。

相比一次性投入,定投通过分散投资的方式,把建仓风险大幅度降低,所以定投是从波动中获利的有效方法。波动越大、市场越不理性,定投就越值得做。

定投最能发挥威力的情形,是熊市或震荡市。当在熊市高位开始定投时,随着市场下跌,以等量资金买到的基金份额就会增多。此时,定投相当于引导我们分批抄底,等到行情触底反弹以后,就能快速收复失地。当面临震荡市时,定投可以帮我们过滤市场的噪音。用于定投的资金,有的在高点,有的在低位,平均下来投资成本被摊低。

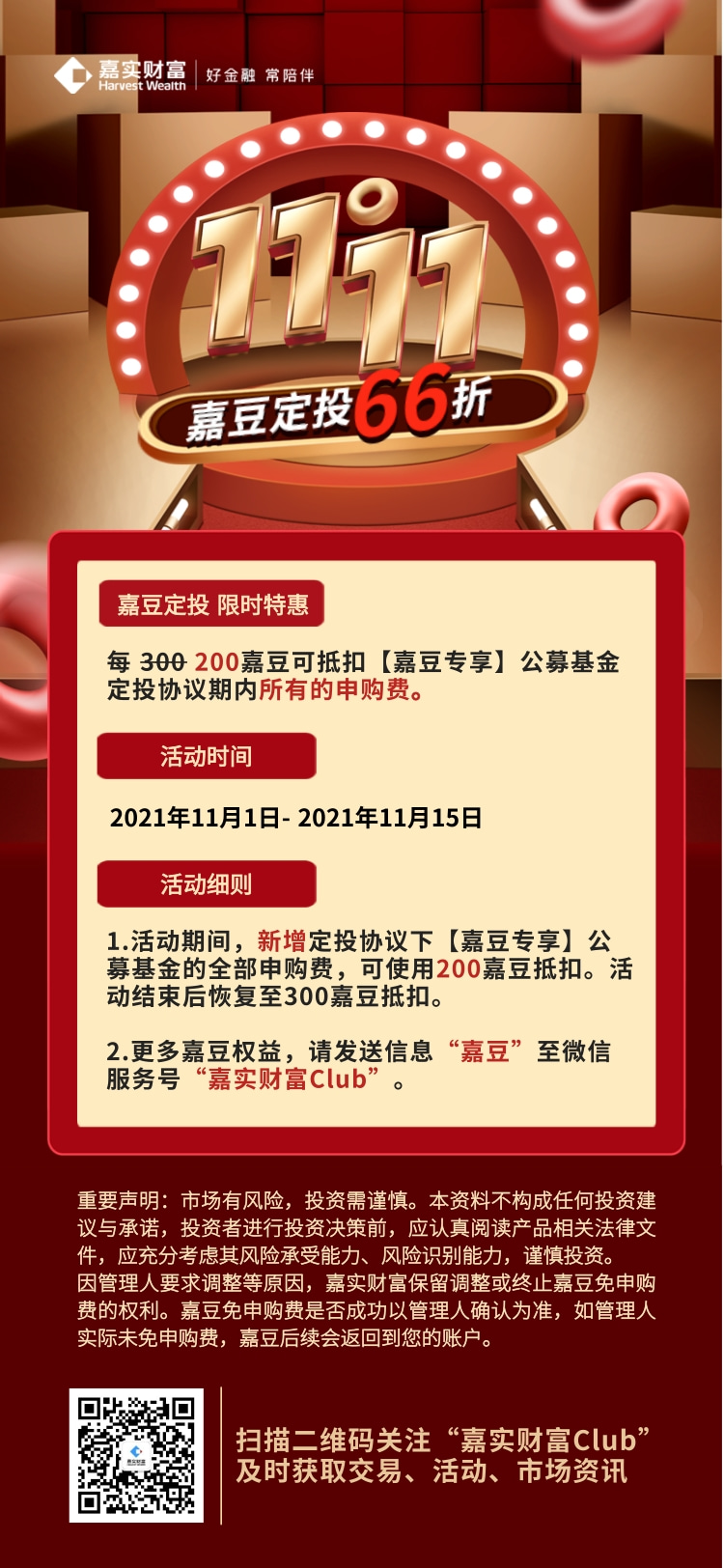

这个双11,开启一场“免申购费”的定投

定投怎么做?

定投有一条铁律——“自动定投好,中断是大忌”。自动定投能够最大程度的避免意外中断带来的影响,因此,选择定投方法时应该把自动化放在第一位。此外,有3种常见的定投策略供投资者参考:

01

策略一:定期定额法

定期定额是最基本的定投策略,适合每一个投资者。所谓定期定额,是指每隔固定的时间投入固定的金额,比如每个月投入 1000 元、或每周投入 500 元等等。例如,通过嘉实财富App,设定投入日期和定投金额后,定投金额将自动从账户扣款。

没有定投经验的投资者建议优先选择定期定额法,因为这种方法简单、确定性高,对资金和频率的要求是固定的,更容易形成预期,有助于养成良好的投资习惯。

02

策略二:价值平均法

用价值平均法定投是美国学者在上个世纪提出的。相比定期定额法,价值平均法的操作是“定期、不定额”,具体来说就是设定目标后,定投账户每隔固定的时间(比如一个月)增长一个固定的金额,然后围绕目标做动态管理,削峰填谷。

举个例子,假定目标是定投账户的市值每月固定增加1000元,第一个月买入了1000元基金,第二个月1000元基金下跌到了900元,那么第二个月操作定投时就应该买入1100元,从而补足总金额到2000元,达到每个月增长1000元这个目标。第三个月基金上涨,账户市值达到了2200元,那么离这个月的目标就差了800元,所以这个月末定投时只需要投入800元即可。第三个月末总金额为3000元。第四个月,如果基金超预期大幅上涨,涨到了4100元,超过了该月的目标增量,那就赎回100元,等到下个月再做观察。

采用价值平均法来做定投需要注意一些问题。比如,投资者可能需要为极端暴跌的行情准备出足够的现金来补足亏损,对齐定投目标;同时,还要为持续上涨的行情付出因下注太慢而可能踏空的代价。

价值平均法的本质是要求投资者参考过往的市场结果,调整当下的投资行为:过去涨多了,当下就少投一些;过去涨少了,当下就多投一些。

03

策略三:估值定投法

价值平均法是以账户的目标市值为参考,判断过往是涨多了还是跌多了。但这个方法忽略了市场当前的绝对高低,相比之下,还有一类定投方法能解决上述问题,即指数估值法。

具体而言,指数估值法的3个操作要点包括:第一,寻找那些低估的指数基金定投,越低估投入越多;第二,当指数恢复正常估值后,停止投入,继续持有当前份额;第三,如果出现牛市到来、指数高估的时机,则分批卖出止盈。

相比“定期定额”和“价值平均”两种方法,指数估值法以当前市场的“估值”为基础,更符合投资的内在逻辑。但这种方法需要一定的分析和计算,也比较考验投资者的执行力,所以不建议理财新手尝试。

最后,一套极简版的定投法则请收好。

1)定投可以降低波动,对普通人而言好过一次性的投入,而且可持续;

2)随着经验加深,有3种常见的定投策略可选,分别是定期定额法、价值平均法和指数估值法,其背后的基本原理可以称之为“轨道法则”、“天道法则”和“人道法则”;

3)在选择定投标的时,最好选择那些虽有波动,但长期趋势向上的基金(或基金组合),嘉实财富投顾平台研发的“神鹿”组合就是个非常值得尝试的定投标的,它盯准科技+医疗两个王牌赛道,一路狂奔,爆发力惊人;

4)在定期定额方案中,最佳的定投频率是我们的工资频率。如果收入已经是双周、或者周,那么可以及时调整定投频率,切换到倍速定投。

以上,还有什么理由,不立即开启一笔定投呢?