提升投资者回报的常见基金投资策略——投资者回报系列研究报告之方案篇(2)

全文6848字,阅读约需12分钟

嘉实财富投资者回报研究中心

在投资者回报白皮书的系列报告引言篇和现状篇中,我们对造成投资者回报与产品回报之间鸿沟的渊薮进行了系统的梳理,深入剖析了投资者回报与产品回报之间差异性的起源,以及造成这一差异的投资者行为层面和资管及财富行业层面的种种现状问题等。

从方案篇开始,我们将从多个角度进行研究,试图给出解决上述问题的可行方案。方案篇的首篇重点阐述了客户画像的作用以及如何做好精准的客户画像。本篇作为方案篇的第二篇,我们将把方向聚焦到常见的有助于提升投资者回报的投资策略的介绍。这些策略包括定投策略、逢低买入策略、低相关资产配置策略和动态再平衡策略,分析其策略特点和使用场景。

研究表明,在具体投资过程中,有很多投资策略可以降低投资者的非理性行为,提高投资者回报。一言以蔽之,所谓的投资策略无非是解决何时买,买多少的问题。如果我们的投资标的是基金,那么就是要解决何时买基金,买多少金额的基金的问题。合理运用本文所阐明的几种策略,将有助于提升投资者回报。

一、定投策略

1、定投策略的基本原理

定投,顾名思义就是定期投入的意思。通常而言,定投策略(以定投股票基金为例)有效的基本假设有两个:

(1)股票市场长期来看最终是上涨的

(2)股票市场的波动很大,波动的顶部和底部都很难判断

如果股票市场长期是向下的,那投入越多亏损越大。同样的,如果股票市场波动的顶部和底部容易判断,那还不如底部买入、顶部卖出,岂不是比定投更好?

正是基于上述两个假设,定投成为了一个具有一定优势的投资策略。尤其对于对资本市场了解不多的投资者,定投策略简单有效。定投策略通过一种看似“笨拙”的方式解决了买多少、何时买的问题。归根到底,定投策略凭借的是一种对股市长期看好的信仰以及市场节奏难以预判的敬畏之心。也正是基于上述的一个信仰和一个敬畏,定投策略告诉人们,不去预测市场,定期买入看好的标的即可。

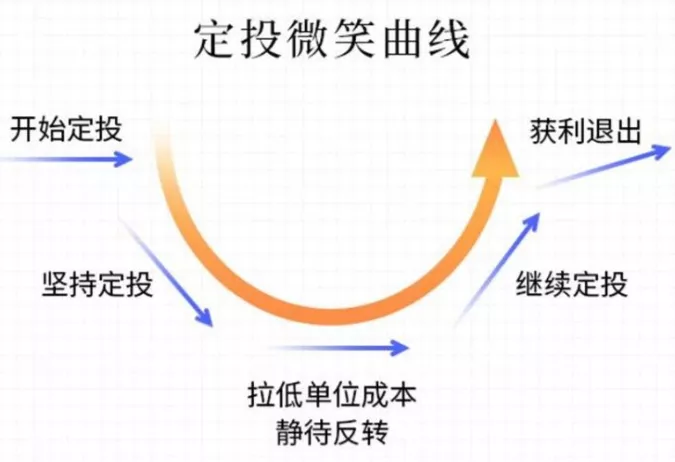

图1 定投策略的微笑曲线

定投策略中有一种理论叫做微笑曲线理论。图1展示的是定投策略的微笑曲线。该微笑曲线描绘了定投策略的预想情形。在市场下跌的时候坚持定投,不断摊薄买入成本,当市场反弹的时候继续定投,等到市场大涨的时候获利了结,从而绘制成一个类似“笑脸”的曲线形态。

但定投策略在实践中仍会遇到挑战。首先,当市场下跌时间或幅度超出了投资者的心理预期的时候,投资者可能无法忍受浮亏,从而在市场继续下跌的时候暂停了定投。其次,市场阶段性的疯狂上涨可能让投资者觉得牛市来了,于是决定大幅增加定投的频率或者定投的金额,最后使得买入基金的资金成本较大的比例集中在高位。此外,市场的波动是循环往复的。到底什么时候是一个比较大的顶部其实很难判断。也就是说,到底什么时候退出,定投策略本身并没有给出详细的答案。

2、定投策略的适用对象

接下来,我们要问的是,到底定投策略适用于谁,适用于买什么?

适用于谁的问题相对简单。对于大多数不是金融专业的、平时工作较忙没有时间精力关注资本市场的投资者,都可以适当采用定投策略。

适用于买什么呢?对于没有时间、也不专业的投资者,定投策略较适合用于购买一揽子基金组合,或者是指数基金。这样的好处是不太会踏空,也不太会出现大幅亏损的情况,因为指数或者一揽子基金组合是相对分散的标的,即使出现一两只业绩特别糟糕的底层个股或基金,对整体组合的影响也不会很大。

除此之外,在市场相对底部的时候、市场未来走势看不清的时候,也可以通过定投策略来参与。因为资金承担的下行风险在时间维度上进行了分散。既然承担的风险较低,定投策略会鼓励投资者参与情绪相对悲观的市场行情。

与此同时,还可以做一些长期定投策略。假如我们长期看好医药行业基金,但是医药基金的行情具体什么时候启动我们不得而知。也就是说,我们无法判断医药基金的波峰波谷。此时,不论投资者是否专业都可以采用定投策略来进行投资。

表1 何时采用定投策略

3、定投策略的具体实践

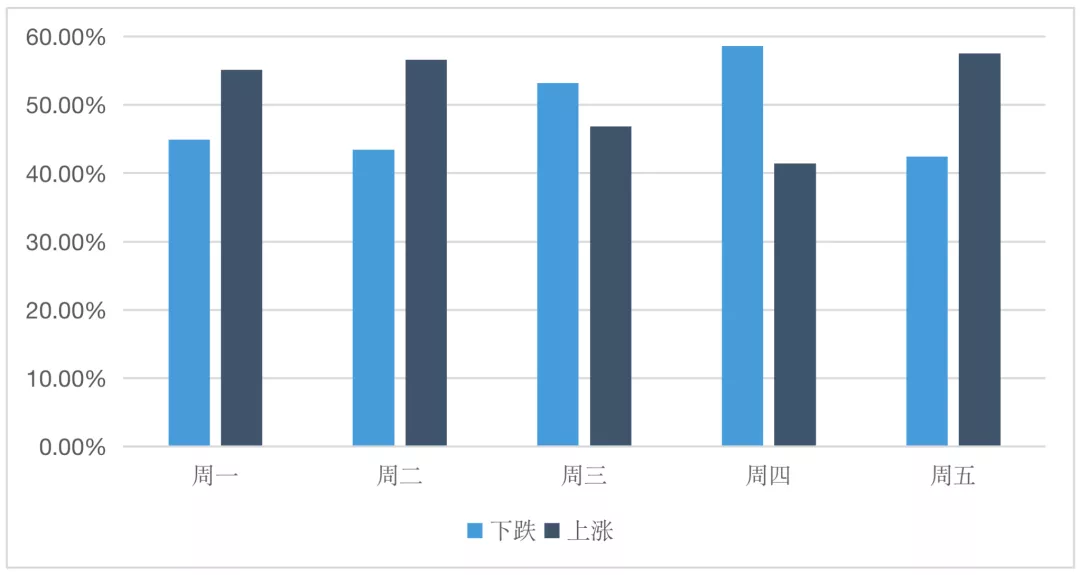

接下来的问题是,我们到底何时定投?具体是周一还是周五去做定投,以及我们每次定投多少钱。我们统计了2010年-2020年十年沪深300股票指数的数据。发现周四的下跌概率最高,而周五上涨的概率最高。因此如果定投的话,我们建议是周四定投。当然,这种日历效应属于过往数据的经验总结,仅供参考。

具体投资多少钱呢?这是个很好的问题。我们建议,可以根据每个月的工资收入(稳定现金流)来做安排。比如某投资者一个月到手收入1万元,扣除日常各种开支之后,还剩6000元,这6000元可能需要储蓄一部分资金以应付不时之需,比如2000元。那么剩下的可用于定投基金的资金为4000元。可行的方案是每周定投1000元,一个月定投4次。

另外一个思路是,我们假设十年有一次比较大的市场行情,同时,我们也希望一旦行情出现后,我们能够获得较为丰厚的收益,即通过定投策略带来获得感。那么一年定投总金额应该超过1万。

4、定投的弱点

世界上没有完美的事物,投资界也没有完美的方法。定投策略也有其弱点。定投的第一个弱点和定投成立的假设联系在一起。市场长期向上可能是成立的,但这个长期可能会非常长。此时定投策略若持续时间不足,可能以失败告终。定投策略并不是万能的策略,它是我们做基金投资的策略库中的一种。在特定的市场,针对特定的标的,我们可以灵活调整定投在整个投资策略中的比重。

定投的第二个弱点在于,它假设市场的波动很难判断。这个也要辩证地看。市场的波动是很难判断,但市场是否“跌出了价值,涨出了风险”这个确实是有一些方法来帮助判断的,很难判断不等于不能去适当地进行判断。如果此时还是坚持定投的话要么可能忽视了潜在投资机会,要么就是忽视了大的潜在风险。比如我们可能在2007年10月还在定投,而一波熊市之后,定投的收益全部跌掉了。所以如果出现市场比较明显的波动,这个时候可以再做判断,此时一个专业的投顾能给投资者提供很好的帮助。

二、逢低买入策略

接下来我们将介绍另外一个值得重视的投资策略,逢低买入策略。从原理上,该策略的良好运用是能够给投资者带来较为丰厚的回报的。

逢低买入策略强调的是在市场下跌尤其是跌幅较深的时候,新入资金来增加基金的累计投入金额,即与追涨杀跌恰好相反,逢低买入的意思是越跌越买。逢低买入策略的有效性和它所依赖的假设同样密不可分。该策略的假设基础是,股票市场长期是不断向上的。如果这个假设成立,那么逢低买入策略必将有效。底部加仓策略要求市场出现下跌,这样的机会实在是太多,从日频数据来看,资本市场的涨跌概率基本是五五开。但也不是每次下跌都要买入,我们总体上建议投资者秉承 “大跌大买”的原则。

表1 中国A股主要指数的涨跌幅分布情况

根据表1的数据,跌幅在1.5%以上即可认为是大跌(因为历史上这样的情况仅占10%不到的比例)。接下来,我们看看逢低买入策略的效果。根据睿远基金的研究,如果上证指数单日下跌超过1.5%就单笔买入偏股混合型基金指数(代码:885001.WI)1000元,逢低买入策略的效果不错。

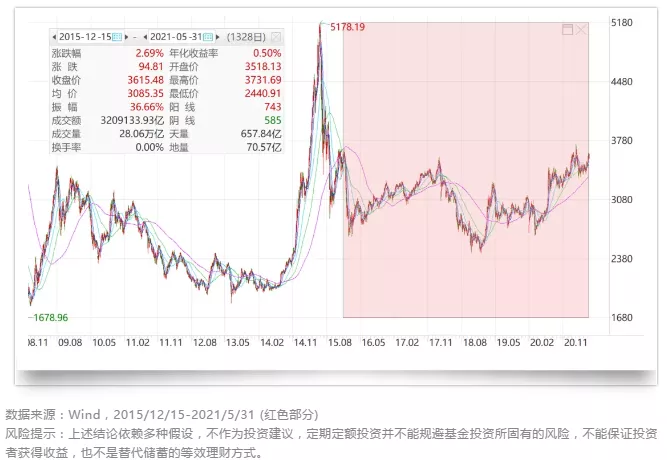

图3 上证综指K线图

数据显示总共有84次逢跌买入的机会。假设每次投入1000元,那截止到期末累计收益率是86.65%,总投入84000元,赚了72786元。如果是普通定投,假设从2015年12月开始每月15日开始定投,每次定投1000元,收益率是82.05%,共66次扣款总投入66000元,累计收益54151元。从收益率比较来看,逢跌买入的累计收益率更高一些。具体而言,跌的越多逢跌买入后的累计收益率越高,但这样的机会会更少。所以从挣钱的绝对收益金额来看,逢跌买入因为交易次数要大幅多于定投,所以投入的金额更大,赚得也相对更多一点。

从挣钱的绝对收益额角度来看,可以采取大跌大买、小跌小买策略(比如,逢跌1%-2%之间买入1000,跌2%-3%之间买入2000,跌3%-5%之间买入3000,跌5%以上买入5000)。在同一区间一共产生了159次买入,最终投入的总金额达到了246000元。收益率还比逢跌1%买入情形的高1个点左右。该策略通过交易次数和提高收益率两个维度提升了投资者的回报。

表2 不同投资策略的收益情况

*注:大跌大买、小跌小买策略的交易规则为:逢跌1%-2%之间买1000,跌2%-3%之间2000,跌3%-5%之间买入3000,跌5%以上买入5000

三、低相关资产配置策略

“不把鸡蛋放在一个篮子里”。人们通常这样形容资产配置。实际上,真正的资产配置不是看配置资产的数量,而是得看不同收益来源的资产的分散程度,也就是通常所说的“收益来源低相关”。收益来源是个专业词汇,它描述了一类资产获取收益的底层逻辑。逻辑没有好坏之分,但有远近之别。大体可以这样理解:收益来源相近资产,不用重复配置;收益来源低相关或负相关的资产,在配置中则是多多益善。收益来源好比引擎的动力,你的财富方舟在大海航行,只安一个引擎是不够的---万一熄火了怎么办?多安几个相同的,效果也不大。最好安装几个不同动力来源的引擎,一个烧油的、一个燃气的、一个电动的、一个核动力推进的,这四个引擎的动力来源完全不同,不会同时熄火,而且马力十足。只要还有一个正常运转,就足以把你拖出浅滩,让长期收益有保障。

如果纳入配置的不同资产之间呈现低相关、甚至是负相关的关系,那么资产配置就可以起到显著提升风险收益性价比的作用。比如,在相同预期回报的水平上,降低组合的波动;或者在相同的波动率水平上,提升组合的预期回报。例如,在典型经济周期中,股票债券两类资产会呈现“跷跷板”效应,所以相比100%买股票基金的策略,经典的60:40策略会显著提升组合的风险收益性价比。具体而言,策略可将60%的比例配置于股票基金中,40%配置于债券基金中。在这个配置下,股票市场的单边下跌对整体账户的波动的影响就会低不少。由于纳入配置的各类资产在同一时段均发生下跌的概率较低,所以配置可以达到“东边不亮、西边亮”的效果。

通常而言,账户累计净值短期跌幅超过20%,客户就可能难以坚持并选择赎回。但是经验表明,当单一资产类出现较大幅度的下跌时,该类资产就已经离底部不远了,应该继续持有或逆势加仓。如果客户借助资产配置策略在市场大跌时减少组合的波动,则可以大幅提升对于单一资产下跌的耐受力,进而降低投资者割肉离场的概率。

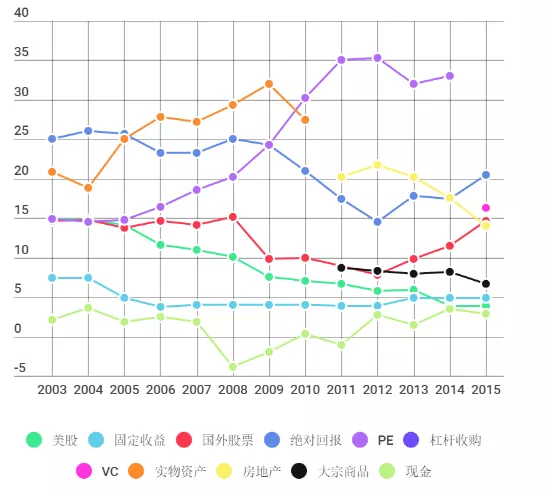

作为机构资产配置的旗舰机构,耶鲁大学捐赠基金的投资也是以资产配置的方式实现。耶鲁捐赠基金的资产配置框架表现出自身的特征,它在PE、VC、杠杆收购、实物资产等非传统资产类上配置比例超过了60%,而这些资产与传统资产类具有相对更低的相关性,从而形成了更具有多元分散特征的投资组合。

四、动态再平衡策略

动态再平衡策略,顾名思义,就是随着时间的变化,将组合重新平衡。平衡的含义涉及到超过平衡的部分卖出,低于平衡位置的部分买入。

动平衡的原理是“削(xue)峰填谷”。具体怎么做呢?假设你账户里有2块钱,投资了两类资产A和B。A和B完全负相关,A第一年涨100%、第二年跌50%;B第一年跌50%、第二年涨100%。如果你分散投资,A、B各投1块钱,拿满2年后,A是涨了的吐回去、B是亏了的补回来,但最终结果是账户一分钱不挣,这可怎么办?可以通过定期动平衡来解决这个问题。

具体怎么做呢?可以按照既定的规则,在第1年年末把A赚的1块钱和B剩的5毛钱放在一起,连同本金,一共是2块5。动平衡操作时,我们姑且遵循傻瓜原则,就按A和B的期初配置比例,把这2块5按1:1分配给A和B。这番操作之后,A和B的本金,就都变成了1块2毛5。第二年呢,A跌50%剩下6毛3,B涨100%变成了2块5,合在一起那是3块1毛2,相比较期初的2元钱,你的账户足足获取了年化25%的回报!从一分不挣,到年化25%的回报,如何得来?这其中的奥秘和纪律操作、削峰填谷是密不可分的。

市场上那些最大的玩家,那些主权基金、保险公司、养老金,无一例外都在恪守这样的戒律,管理着上千亿上万亿的资产。比如著名的耶鲁捐赠基金、挪威主权基金、日本政府养老金投资基金等都坚持了动态再平衡,并取得了非常好的投资效果。

动态再平衡策略也是一个重要的基金投资策略。动态再平衡策略往往和资产配置策略结合在一起使用。但即使投资单独的股票基金组合,动态再平衡策略也是有用武之地的。假如某个投资者长期坚持50%的价值风格基金和50%的成长风格基金作为股票基金组合配置的基准。2021年以来,成长风格基金持续占优价值基金,价值基金不仅没有上涨还是下跌的。这使得该投资者的基金组合中,成长风格基金的占比可能已经超过了70%,而价值风格的基金占比相应降低至30%以下。根据动态再平衡的原则,此时投资者应该卖出超出原先配置比例的20%的成长风格基金而将卖出的资金买入价值风格基金。

投资者的这一操作本质上实现了:(1)适当止盈了成长风格的基金同时适当地逢低买入了价值风格基金,即逆向操作;(2)成长风格和价值风格的占比从调整前的70:30回归到50:50,组合的风险收益来源重新回归到了平衡水平。

因此,再平衡本质上是一种逆向投资思维和分散化思维。因为再平衡意味着调低相对涨幅较高的资产的权重,而调高相对涨幅较低的资产的权重。所以,再平衡操作通常是卖出当前涨势较好的资产,而增加当前涨幅落后的资产的仓位。这本质上是一种逆向思维。与此同时,再平衡操作还将组合在各类资产的配置上恢复到更加均衡的位置,从而让组合的分散性得以增强。因此再平衡本质上也是一种分散化思维。

从长期来看,再平衡操作能够降低组合的波动,优化组合的风险收益结构。因此合理的再平衡应该是整个组合管理中应该广泛使用的策略。在现实操作中和学术研究中,还没有提出令人完全信服的再平衡方法论。所以我们建议投资者采用定期再平衡为主,不定期再平衡为辅。在不出现极端市场情况的前提下,我们一般建议大家采用定期再平衡,再平衡的周期可以是月度。在出现极端市场情况的时候,投资者也应该适当打破这个约束,根据对极端情形的深刻分析进行及时的再平衡。

五、投资是一场修行,而策略是

修行的手段

本篇投资者白皮书方案篇的内容主要讲述了常见的基金投资策略。这些策略包括定投、逢跌买入、资产配置和动态再平衡等。本篇所提的很多策略都是非常简单易行的,是不需要普通投资者对金融市场有多么专业的分析就能够践行的。

定投策略是定期买入一笔资金,逢跌买入策略就是在市场下跌的时候买入,大跌大买,小跌小买效果更佳,资产配置策略则是把资金分散配置到几个低相关性的大类资产,动态再平衡策略是在配置基准比例上,坚持把超出的部分卖出,低于的部分重新补回来,本质上兼具逆向投资和分散投资的思维。

投资是一场修行,而上述策略则是修行的手段。我们务必要注意,没有“一招鲜”,也没有任何一个策略能确保100%挣钱。每一个策略各有特点,也都不是完美的。所以在具体基金投资的实践中,也需要综合使用。与此同时,我们也要提醒广大投资者,所有策略的基础是底层基金的选择是严谨的,最终策略落地的基金是优质基金。否则的话,巧妇难为无米之炊,再好的策略碰到了劣质资产,也很难有较好的效果。在后续的解决方案篇中,我们还将分享我们的选基方法论,为广大投资者在选基上提供参考,敬请关注!