【嘉实观察】全球债券久期风险平衡,债市或温和上扬

全文1737字,阅读约需5分钟

研究与投资者回报中心海外业务投资总监 王智强博士

全球债券:美联储成功管理通胀预期,久期风险平衡

通胀数据确切无疑明显是超预期的,美国最新的CPI已经达到5%,美联储关注的PCE指标也达到了3.9%,相比于联储的2%通胀目标已经高出许多。但市场对此并无明显的异动,美联储确实成功地管理了市场的通胀预期。高通胀是暂时性的吗?目前看理由是比较充分的。从成因上说,本轮高通胀本质是需求和供给端的严重失配造成的。需求端方面,政府的几轮财政救济计划让居民在失业率高企背景下,可支配收入不减反增,需求端在社交隔离结束后自然井喷;供给端方面,就业市场复苏缓慢,供应链在疫情期间崩塌,所以供给恢复较慢。这两者的失配将逐渐减弱,因为政府的救济计划即将告罄,居民重返劳动力市场,两者的失衡将有所平衡。

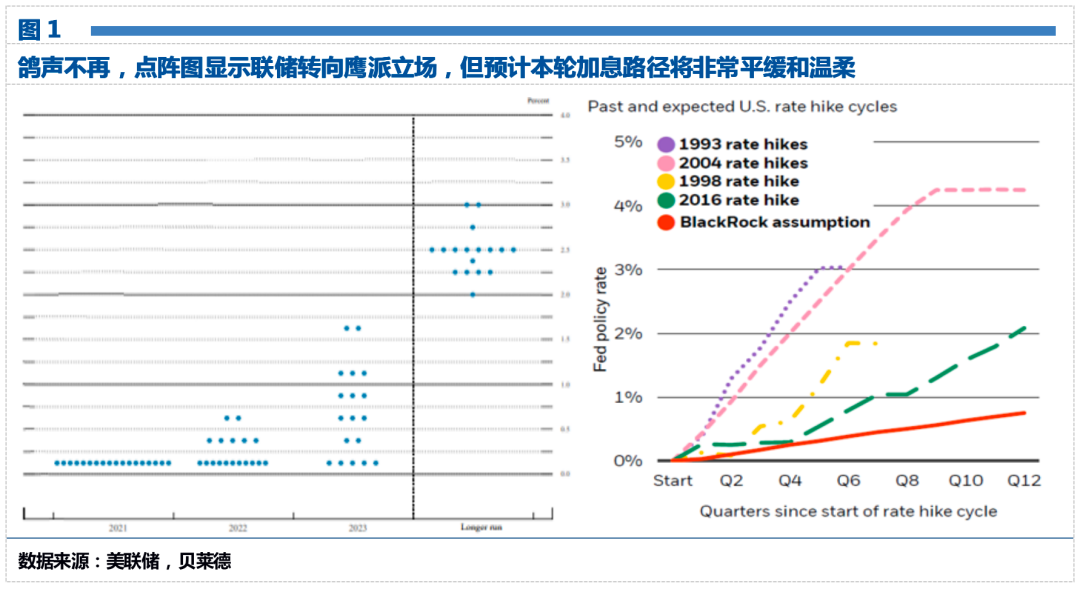

6月的联储点阵图相比于3月有明显的转鹰迹象,多位联储官员都提高了加息的预期,目前看联储在2023年将会有大约两次加息出现。联储官员的鹰派立场主要基于美国经济的强劲数据,所以依然是数据反馈型的模式。尽管如此,我们预计美联储的加息路径将是非常温和平缓的,如下图右图所示,更类似于2016年的路径,利率的提升将会步伐很小,持续时间很长。原因在于美联储所要顾及的因素较多,其中既包括通胀和就业这两大传统因素,还包括资本市场对削减量化宽松和加息的可能的恐慌情绪(参考2013年伯南克的削减量化宽松恐慌),还包括对美国财政政策的友好配合(拜登政府还有大规模的财政基建计划,而政府融资需要低利率的环境以降低债务负担)。因此,我们判断联储将会非常谨慎和小心地与市场沟通削减QE和加息,而不会贸然行事,最近的观察联储立场的时机是8月召开的Jackson Hole全球央行峰会。

全球债券:多元配置,在收益与风险之间平衡

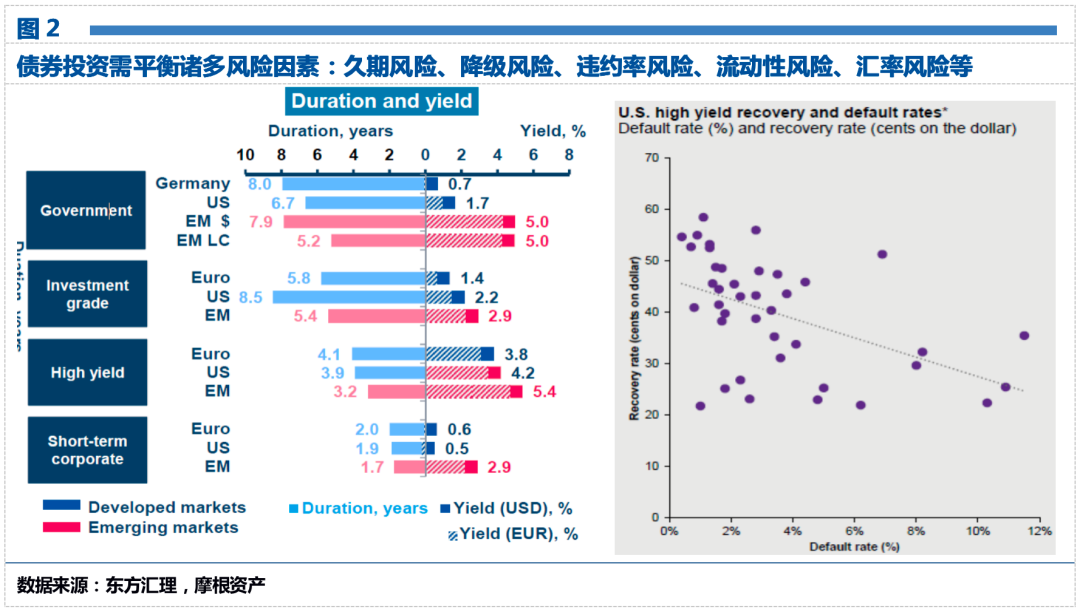

毫无疑问债券的收益率水平较低,目前美国十年期国债收益率仍盘旋于1.4-1.6%之间的较低水平,而欧陆国家的国债普遍低于1个点,高评级的企业债收益率则在3个点之内,相对高收益的板块集中在高收益债和新兴市场债板块,其收益率在4-6%。目前的环境下,我们继续维持今年以来的观点,即信用债的前景优于国债板块。国债收益率的低水平很难持续,因为随着经济周期向后演化,各央行收紧货币和加息是或早或晚的事情,国债收益率在大环境下始终面临向上的压力,而信用债则受益于当前的环境。

即便如此,在信用债板块,尤其是高收益债和新兴市场债板块方面,还是需要综合考虑到多元的风险因素。例如,高收益债板块违约率倾向于在经济复苏周期下行,但也需要关注企业之间的分化情况,再例如,随着疫情在拉美、印度等地的减弱,预计新兴市场国家基本面将改善,但同时也需要关注美元汇率可能的升值对其的冲击。因此,需要综合考虑多元的风险因素,包括久期风险、降级风险、违约率风险、流动性风险、汇率风险等,来构建一个更加多元化和有韧性的债券组合。