投资2021,风口与拐点哪个先来? | 东方红韩冬

他是清华大学工学硕士,在制造业投资上拥有属于自己的独特“方法论”;

他管理的“东方红中国优势混合基金”在2019年荣获由《中国证券报》颁发的“三年期开放式混合型持续优胜金牛基金”奖;

他管理的“东方红睿元三年定开混合基金”在2020年荣获《证券时报》第15届明星基金奖“三年持续回报绝对收益策略明星基金”。

他是东方红资产管理执行董事、基金经理韩冬。这里是他的投资思考与心得分享:

☝☝☝

(扫码即可观看韩冬直播全程回放)

选股思路:找到“不走寻常路”的好公司

对基金经理来说,研究个股背后的上市公司,无疑是场必修课。什么样的公司才能算是“好公司”?韩冬的答案是:只有做和别人不一样的事,才有可能赚到比别人更多的钱。

进行公司分析时,韩冬遵循三种思路:

1、 公司所处行业的商业模式如何

2、 公司在行业中拥有怎样的竞争力和优势

3、 公司及所处行业处于一个怎样的景气周期时点

在韩冬看来,商业模式在某种程度上相当于一个行业的游戏规则,决定了该行业的基础回报水平。假设商业模式可以被简单地分为“To B”和“To C”两种:

-

在“To B类”模式中,以传统制造业为例,因为面对的更多是专业企业客户,品牌溢价效应相对较弱,企业客户往往更看重产品的性价比和迭代创新,因此优秀的“追赶者”更容易在行业内脱颖而出,也更有希望成为韩冬的“pick”;

-

在“To C”模式中,以白酒行业为例,因为面对的更多是大众客户,品牌溢价效应相对较强,如果一个品牌或一个产品已经建立起了强大的口碑,则后发者很难突破其“品牌”壁垒。因此,韩冬更倾向于投资那些“先发型龙头企业”。

在行业中拥有怎样的竞争优势,决定了一个公司可能获得多少超额回报,即“比其他竞争者多赚多少钱”。韩冬尤其看重公司在无形资产上的竞争优势——品牌的驰名度和美誉度如何?是否在某一领域拥有特许经营权或相关牌照?在无形资产层面表现更好的公司,往往具有更深的护城河和更高的不可替代性。

韩冬提出,很多市场人士在判断行业景气度时只看行业增速和发展空间等需求侧因素,而忽视了竞争格局等供给侧因素。如果某一行业的需求保持不变但供给变少,或行业垄断性较强,则该行业的景气程度也不会太低。在分析行业景气度时,韩冬会结合供给侧与需求侧的匹配情况来得出最终结论。

价值投资:股价背后的投资逻辑

韩冬认为,形成属于自己的投资方法论,取决于一个人对股价的理解。股票的价格到底是由什么因素决定的?股价为何会跌或者涨?最终的股价走势,可能是多重因素之间角力后的结果。

长期来看,一个公司的股价更多取决于其内在价值的变化。公司的内在价值增长决定了其股票的股价走势,股价往往围绕公司的内在价值发生波动,有时会偏离价值,但最终会回到与价值相匹配的位置。

而一个基金经理需要做的,就是识别不同公司的价值因子,并在不同价值因子的基础上建构自成体系的投资方法论。韩冬认为,投资方法论没有高低贵贱之分,只是在其个人看来,价值投资方法论具有相对更强的科学性。

在价值投资的视角下,股票的价格等于公司内在价值+价格的偏离。对股价的分析往往包含两方面内容:一是如何评估一个公司的内在价值;二是价格和价值的偏离,会以一种怎样的规律而变化。经典的现金流贴现模型可以帮助完成第一部分的分析,而第二部分的分析则需建立在均值回归规律的基础之上——它们共同构成了价值投资方法论的基本共识与核心框架。

韩冬分享称,股票投资的盈利最终来源于认知的偏差。与普通投资人相比,基金经理具备更专业的投资经验和技能,能够更准确地估算出某一公司的价值区间,并与其市场价格进行对照,如市场价格低于估算价值则建议买入,如市场价格高于估算价值则建议卖出。“归根结底,基金经理和普通投资人之间的区别就是对公司基本面以及风险的判断。”

理解风险:如何应对波动、随机性

与不确定性

韩冬眼中的风险,包含三种类型:波动、随机性与不确定性。他用一个比喻来形容基金经理与风险之间的关系:基金经理好比足球队教练,不同的股票则代表着不同的足球队员,教练员需要决定该派哪个球员“上场”。

▶ “波动”代表:某球员(股票)在教练(基金经理)心中是一个优秀的球员,但在不同的比赛中表现不一,有时得分高,有时又得分低。这时,一个教练(基金经理)需要做的是:找出球员不同比赛表现(股价波动)背后的原因——如果他足够努力且一直保持良好的竞技状态,只是没遇到好的进球机会,或对手的风格暂时和他的风格较为“相克”,则教练(基金经理)可以得出结论:该球员(股票)的表现只是在经历某种“波动”,他还应拥有继续“上场”的机会。

▶ “随机性”代表:如果某球员(股票)得到了射门的机会,但是偶尔能进球,偶尔会射偏,则表明他的竞技状态较为起伏,时好时坏。赶上状态好的时候,比赛就能大获全胜;若是状态不好,比赛就可能输得一塌糊涂。类比于股票市场,一些公司可能具有较强的竞争力,只是业绩时好时坏,受外界因素影响较大。这时,基金经理应认真分析与识别公司的业绩周期,尽力避免自己的投资组合落到该公司业绩“随机性”较大的阶段内。

▶ “不确定性”代表:有时,教练(基金经理)可能会看走了眼,选错了球员(股票)。本以为他是个优秀的球员,但经过实际测试后发现,把他放入队伍是一个错误的选择。几乎每一个基金经理或投资人都会面临犯错的情况,但好的基金经理能够通过一些原则(比如尽量在能力圈内进行投资)来远离可能会存在危险的投资决策,以此尽力降低投资的“踩坑率”。

在韩冬看来,对于波动型风险,基金经理应勇于承担,不错过好的投资标的;对于随机型风险,基金经理应善于管理,学会用好投资标的;对于不确定型风险,基金经理应尽量回避,提高投资的“正确率”。

站在当前的市场节点,韩冬认为市场目前的估值分化较为严重,科技、消费、医药、新能源等板块处于估值较贵的状态。可以说,市场目前对这些优质版块青睐有加,但这样的青睐会不会产生反向波动,是投资人需要警惕的。

在韩冬看来,随着国内经济逐步走向复苏,货币收缩的信号持续释放,但最终传导到股市可能还需要较长时间,投资人需要警惕拐点的到来。当经济基本面持续向好时,也就意味着利率或将持续下行,直至遭遇拐点,这是投资人需要关注的重要变量。

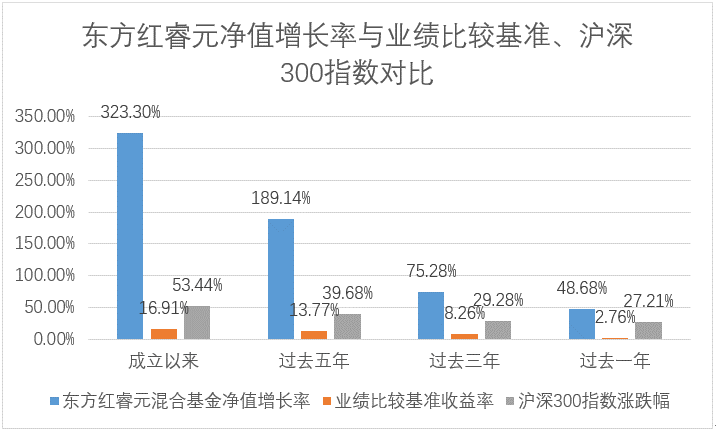

韩冬拟任基金经理的东方红睿元混合基金(000970)于2021年2月24日重新开放申购。据天天基金网,东方红睿元成立于2015年1月21日,韩冬自2017年1月10日与林鹏共同管理,2018年1月12日起单独管理该基金。截至2021年2月19日,东方红睿元份额累计净值达到4.6110元,成功穿越市场牛熊周期,为投资者带来了较为丰厚的投资回报。

扫码进入嘉实财富APP获取更多信息:

👇👇👇