CIO Letter:如何理解全面加强基础设施建设

全文3867字,阅读约需5分钟

嘉实财富研究与投资者回报中心

一

新经济需要新基建

新的产业、新的经济业态往往需要新的基础设施相配合。人类的经济发展历史既是科技进步的历史,也是基建更新的历史。人类历史的变迁离不开基础设施变迁。每一次重大的科技革命都会演化出新型基础设施,17世纪及以前的马车、驿站,18世纪的运河,19世纪的铁路、高速公路;20世纪的机场、光纤电缆,21世纪的互联网等。站在当下,全球处在新一轮产业变迁的过程中。以电动车为核心的智能驾驶、以光伏、风电为核心的能源变革、以5G为核心的人工智能革命相互交织,共同推动人类经济社会生活向前发展。

图1 时代不同基础设施也不同

中国要在新一轮产业变迁中占据领先位置,对基础设施的建设理应与时俱进,全面加强。与此同时,2022年是“稳增长”的大年,政策发力的方向毫无疑问离不开基建。基础设施建设既有短期稳增长的作用,也有提升长期增长潜力的作用。短期来说,基础设施建设带来的投资本身就能拉动GDP,建筑工人获得工资也会带来乘数效应。长期来看,基建的建设提升了要素、产品、信息流动的效率并降低了流动的成本,在此基础上可能会衍生出新的商业模式。

可以说,当前全面加强基础设施建设,既有利于当下,更有利于未来。因此,有必要系统的加强加深对全面加强基础设施建设的理解。

二

中央关于基建的表述

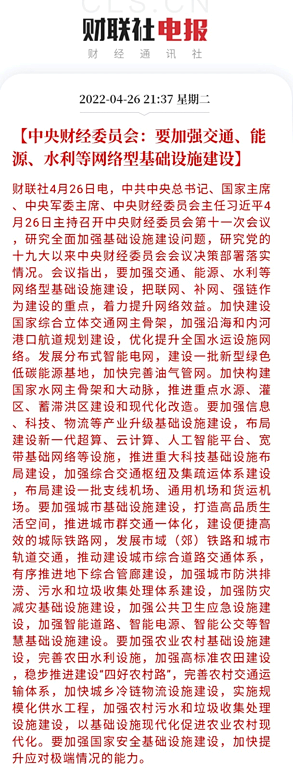

2022年以来,经济下行压力加大,作为稳增长的传统抓手,基建投资重新被提及。2022年基建投资的关键词是“适度超前”和“全面加强”。关于“适度超前”、“全面加强”的含义,中财办韩文秀副主任、中央财经委会议等都先后表达相关理解。

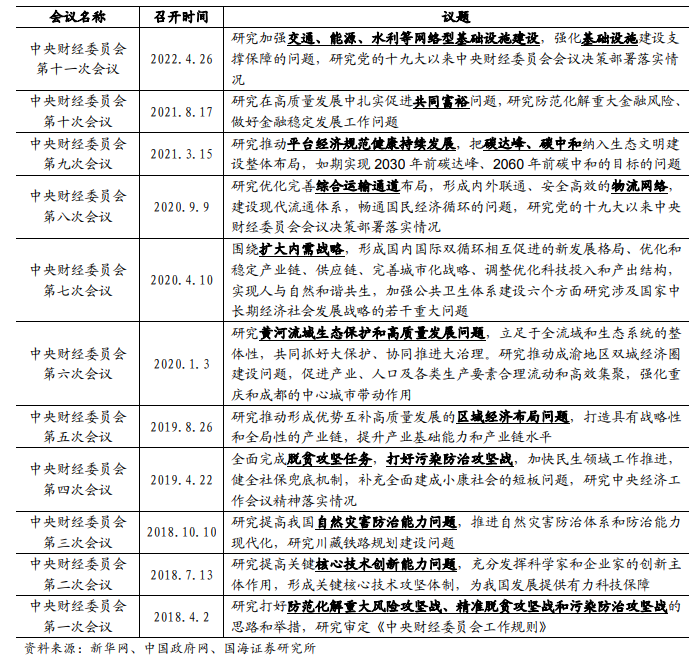

值得说明的是,中央财经委会议上提出要“全面加强基础设施建设”具有非常重要的信号意义。根据表1的统计,中央财经委会议通常关注的是顶层设计问题,从更高更广更长远的维度为国民经济的发展做出重大战略部署。很显然,基础设施建设的高度得到了明显的提升。

表1 历次财经委会议主题

三

“适度超前”的内涵

要理解全面加强基础设施建设的关键是要理解“适度超前”的内涵。客观的说,以铁路、高速公路、高铁、飞机场等为代表的传统基建的角度来看,我国在基础设施建设方面取得了巨大的飞跃。以高速铁路为例,中国的高铁运营里程比其他国家和地区总和还要多,即使考虑每万平方公里高铁里程数、每百万人口高铁里程数等指标,中国也是世界领先,分别位列7位和第8位,而中国的人均GDP在全球排名只有60。

表2 高铁建设上中国在全球领先

从这个意义上讲,适度超前建设基础设施的主要内容应主要不是传统的基建。从字面上讲,适度超前的含义,是指这些基础设施可能现阶段作用尚不明显,但是未来有较大概率对经济社会产生积极作用。根据中央财经委会议精神,“要适度超前,布局有利于引领产业发展和维护国家安全的基础设施,同时把握好超前建设的度。要科学规划,贯彻新发展理念,立足全生命周期,统筹各类基础设施布局,实现互联互通、共建共享、协调联动。要多轮驱动,发挥政府和市场、中央和地方、国有资本和社会资本多方面作用,分层分类加强基础设施建设。要注重效益,既要算经济账,又要算综合账,提高基础设施全生命周期综合效益。”

因此,“适度超前”建设基础设施的核心目标是“有利于引领产业发展和维护国家安全”。

从第十一次中央财经委会议对于“全面加强基础设施建设”的表述来看,我们对于未来一段时间的基础设施建设的方向有了更明确的判断。

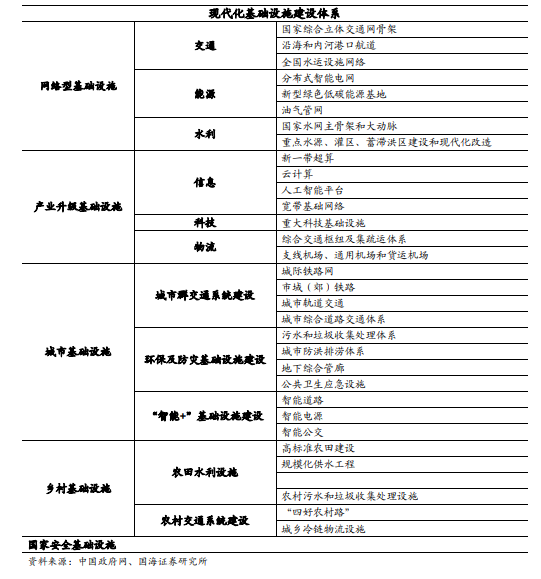

表3 中央财经委关于全面加强基础设施建设的主要方向梳理

根据表3,未来基础设施建设主要围绕这五个方面:

(1)网络型基础设施、

(2)产业升级基础设施、

(3)城市基础设施、

(4)乡村基础设施、

(5)国家安全基础设施。

这些领域,既有新基建领域,也有改善民生的方面,和中财办韩文秀副主任提到的,面子和里子都有是相契合的。

在这些领域当中,结合中央财经委对“适度超前”的说明,网络型基础设施、产业升级基础设施、国家安全基础设施可能是“适度超前”建设基础设施的主要方向。

四

“适度超前”加强基础设施建设带来的投资机会

如前文所述,“适度超前”可能是理解全面加强基础设施建设的重要线索之一。而从中央财经委会议精神来看,适度超前主要集中在网络型基础设施、产业升级基础设施和国家安全基础设施等方向。这意味着国家会调动和引导更多的资源投向这些领域。而这些领域具有跨区域属性,服务于全国经济大盘,未来的资金来源更有可能来自国家层面(中央财政、政策性银行等)。

但客观来说,基础设施建设的概念较为宽泛,涉及的领域繁杂,并非每一个子领域都会成为重要的投资线索。我们遵循容易理解、投资体量较大、增长空间较为可观、行业竞争格局有利等原则提炼出一些重要的投资线索。目前来看,绿色能源基地建设,智能电网建设是我们比较推荐的两个方向。这两个方向刚好属于财经委会议中列明的“网络型基础设施”的内容。

表4 可能在国家层面主导的基础设施建设

资料来源:中国政府网。

1

绿色能源基地建设

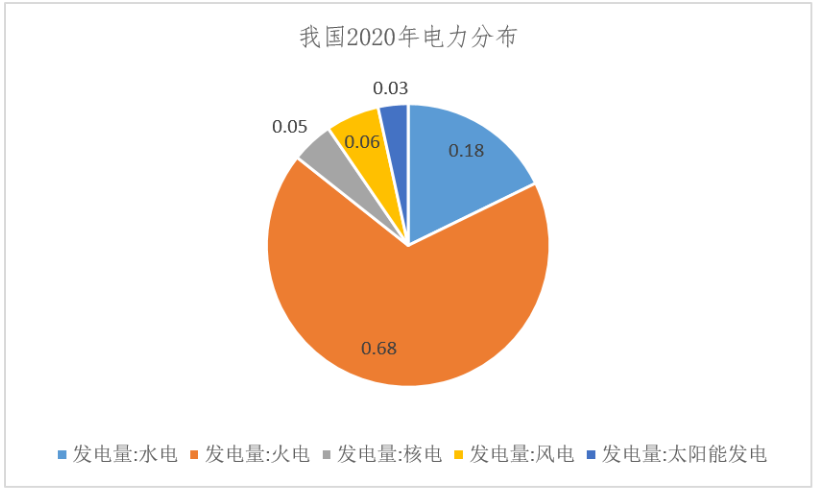

根据电力单位,1GW=1000MW(兆瓦);1MW=1000KM;1KW=1000W。1KW*时=一度电。2020年中国光伏累积装机容量为253十亿瓦特=253GW。2020年中国光伏累积发电量为2,611亿千瓦时=261100GW时。相当于2020年中国的光伏电站发电时间为1032小时。而2020年中国总发电量为76,264亿千瓦时=76,264000GW时。光伏发电占比为3.42%。

图2 2020年中国不同发电方式发电量占比

数据来源:Wind.

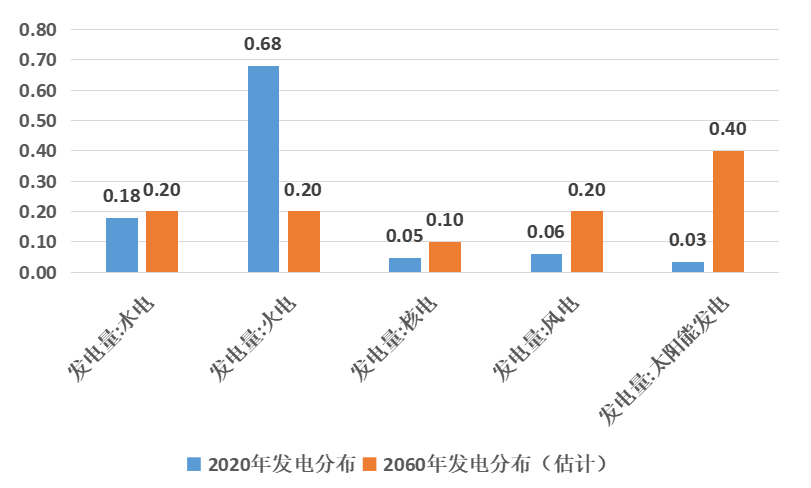

图3 不同发电方式占比的变化

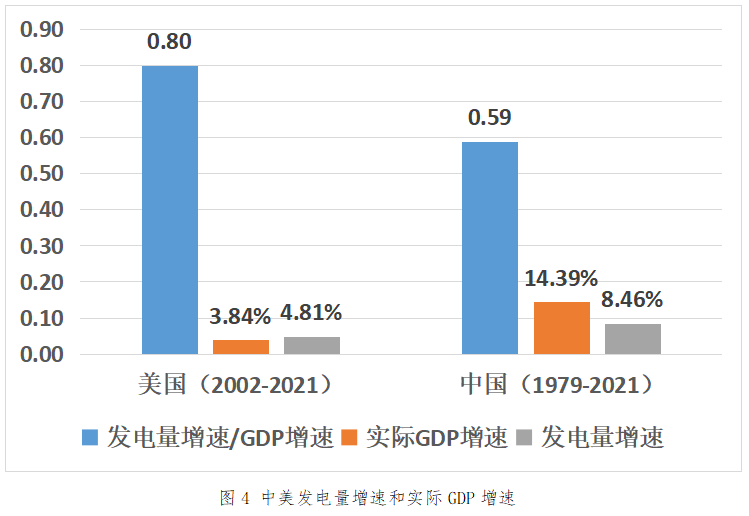

接下来,我们测算一下,光伏和风电的未来装机容量。首先,我们假定,未来40年,假设中国GDP增速年化为3%。根据中美的数据,我们进一步假定,未来中国的发电量增速约为实际GDP增速的70%(取中美平均占比),即为2.1%。

图4 中美发电量增速和实际GDP增速

数据来源:Wind.

根据中国华能董事长的估计,2060年中国的发电结构应该会从以火电为核心的模式切换到以光伏、风电为核心的绿电模式。其中光伏占比达到40%,风电占比达到20%。基于上述假设,我们可以得到,光伏发电量将增长26.8倍,风力发电量增长7.5倍。

表5 中国未来光伏、风电发电量增长空间估计

假定光伏电站运营时长是稳定的,那么意味着,光伏的装机容量同样需要增长26.8倍。装机容量大约为年化增长8.57%左右,这个增速大约是上述假设的GDP增速的2.85倍。风电的装机容量大约有5.17%的年化增长,是大约是上述假设的GDP增速的1.72倍。

综合来看,从增长空间的角度来看,我们认为相较于风电,光伏的投资潜力更高。

2

智能电网建设的投资机会

“十四五”期间,电网面临着风光电力的大比例接入、负荷结构变化、电力电子设备大量渗透等问题。针对这些矛盾,“十四五”电网投资在结构上将会重点聚焦在网架建设(特高压直流)、配网智能化(尤其是应对分布式电源及新型负荷的智能化方案)、数字化(调度、信通)、抽水蓄能等方向。

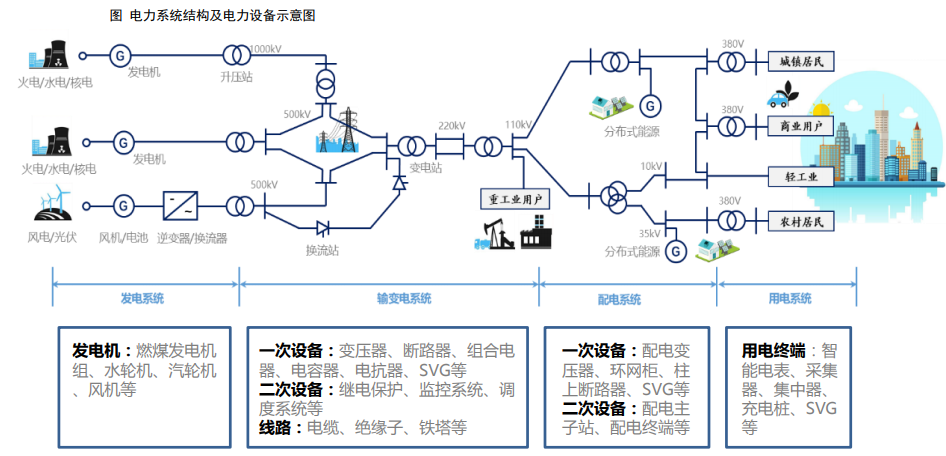

图5 电力系统示意图

图片来源:东吴证券。

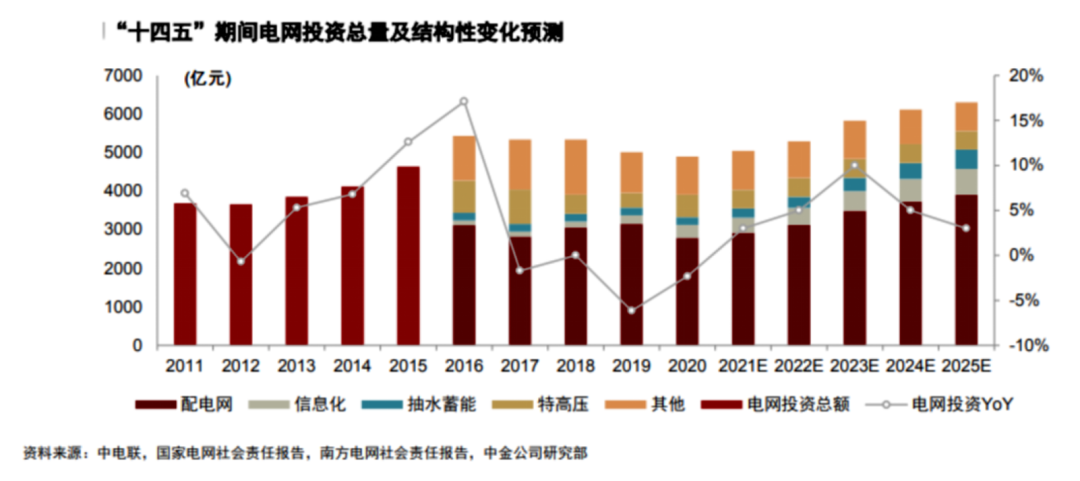

根据国家电网和南方电网的官网数据,“十三五”期间电网端总投资约为2.8万亿。根据华创证券的测算,“十四五”期间电网端投资总额预计将达 2.9 万亿,投资总量与“十三五”基本持平。

2021 年 3 月,中央财经委员会第九次会议明确提出了“构建以新能源为主体的新型电力系统”。根据统计局的数据,当前我们的电力系统还是以火电为核心的,未来逐步过渡到以光伏、风电为核心的可再生能源的电力系统。考虑到光伏、风电等的特殊性,对现有电网的升级改造是必然。整个改造的方向是让电网更加柔性、智能,以应对新能源并网以及分布式光伏接入带来的冲击。

根据中金公司研究部的测算:

1)配电网:“十三五”期间接近 1.5 万亿元,“十四五”期间考虑分布式发电、电动汽车并网需求,CAGR(复合年化增长率) 有望达到 7%;

2)电网信息化:数字化电网发展带动电网信息化投资复苏,CAGR有望保持 15%左右的水平,年均投资额 500 亿元左右;

3)抽水蓄能:电网调峰能力建设和抽水蓄能规划带动项目“十四五”期间密集投资建设,CAGR或达到 20%;

4)特高压及其他投资:总体保持稳定,与“十三五”期间投资额接近持平。

基于中金研究部的测算,在新型电力系统的投资方面,电网信息化和抽水蓄能,或者专注于新能源电力设备的相关企业可能是值得关注的投资机会。

五

总结

新经济需要新基建。中央强调要全面加强基础设施建设,既是适应了经济发展转型、产业变迁的新要求,同时也符合提升民生的内在需要。在诸多“适度超前”的基础设施建设领域,我们认为,光伏、风电、智能电网建设等具有相对清晰的投资价值,值得重点关注。