CIO Letter:全球化逆风及其对资产所有者的启示

全文4003字,阅读约需5分钟

嘉实财富研究与投资者回报中心

一、资产所有者对慢变量的

长期因素不可不察

我们所处的现实世界是广泛联接的,在视线所及之外,每时每刻,人力、信息、资本这三样资源要素,正以前所未有的速度、频率和数量在国与国之间川流不息。这正是全球化的底色,也是自二战以来全球化进程的硕果之一。

但也要注意到,这种自由流动事实上在削弱一个能力,就是各主权国家控制自身经济走向的能力。或许不少国家内,近年来频频有民族主义的抬头,即是对上述约束的一种回应。

这种回应日积月累,正在长期的维度下产生影响和变化。除了潜在的地缘政治冲突和社会混乱外,全球化vs.民族主义也对全球金融市场、机构投资框架、传统资产配置产生深远影响。保德信投资管理[注1]曾将其内部专家以及外部顶尖学者、外交政策专家的智慧汇集而成一本白皮书,书名叫做“主权的终结——全球化、民族主义摩擦对机构投资者的影响”,书中对此曾进行过深度的剖析,书中的洞见置于当下仍极具警示意义,不可不察。结合作者的思考以及国内机构在高净值客户财富管理方面的实务,我们为每一位资产所有者(Asset Owner,AO)提炼了慢变量的四点启示,用于指导方案的落地。

二、全球化的暗流涌动

今年的总理两会记者会,令人印象最深刻一幕出现在回应最后提问的日本共同社记者时的一段话:“我明确地告诉大家,无论国际风云如何变幻,中国都会坚定不移地扩大开放。长江黄河不会倒流。”

这句话成为刷屏金句,引发媒体广泛关注,原因何在?因为它展现了大国的一贯姿态与坚定立场,而这恰恰是在百年未有之大变局下,在世界进入动荡变革期、大国博弈日趋激烈之际,国际社会最乐见也最希望听到的中国声音是外部世界对中国的最大期待。那么问题来了,扩大开放仅仅是在展现姿态吗?不,总理说了,这是我们自身发展的需要,中国从来都是在改革中前进,中国对外开放40多年了,发展了自己,造福了人民,也有利于世界。这是个机遇的大门,我们决不会也决不能把它关上。

国家是一个想象的共同体,但执政者却不仅存在于想象中。现代民族国家这一形态形成于大概370年前,直到当下,才开始面临一系列试图挣脱“国家”束缚的力量的挑战,包括什么?包括全球资本市场、跨国公司、潜在的非国家利益组织、全球性气候保护的愿望、数字公民跨国自由传递信息的需求等。有人说比特币是不是?元宇宙是不是?都是!脸书(现在的META)的天秤币是一个,元宇宙也是。看看元宇宙的定义就知道:一个最经典定义,就是人用数字身份生活在一个可能的自由创造的数字世界里。

凡此种种,可能都是对主权国家的冲击。而主权国家一定会试图从这些不可控的全球化力量手中夺回控制权,即使最终一无所获,这一拉锯也会是当今时代的决定性斗争之一。

一方面,金融、人力、数字、资本,它们跨境流动比以往更甚,且仍是全球增长的主要驱动力;另一方面,则是政府发现对这些流动,越来越难以控制。比如,跨境资金转移变得快捷容易的同时,也削弱了政府控制金融危机溢出和传导的能力。再比如,当人力资本在全世界范围内的低成本流动变得容易的同时,也导致了就业岗位转移的问题,特朗普或许正是因此被推上王座。还比如,出行人数迅速上升,特大城市人口密集度日益增加,大流行病也更易在世界各地迅速传播,这次新冠疫情就是如此。

为了便于理解,再举两个例子:

☛例一:数字基础设施的惊人发展使得全球范围内信息流动爆炸性激增,如今海底电缆长约110万千米,可绕地球约28圈。尽管数字化连结的发展具有经济和社会效益,但互联网也促生了国际网络犯罪,并且因为互联网的“无国籍状态”和匿名性,政府难以跟踪、防范和起诉此类犯罪。这一问题还在持续恶化:过去5年中,大型公司因网络犯罪产生的成本平均增加了60%以上。

☛例二:跨国公司,为资本和知识产权跨境转移提供了基础,全球供应链支撑起了近80%的全球贸易,但随着公司的结构越发复杂,这也对他们是否真正具有“国籍”提出了疑问。当前,百大跨国公司基本属于“无国籍”状态,且“每个公司平均拥有20家控股公司……在50多个国家/地区拥有500多家分支机构”。

三、对资产所有者的启示

上述全球化逆风因素在潜移默化发生效应。全球化的反作用力或将来自主权国家的反击。因为全球化带来的“无国界”挑战被一些国家视为对国家主权的挑战,所以“民族主义和身份政治”正积极采取各种行动试图夺回控制权,这种“反制”对经济和商业环境也会产生潜在重大影响。

比如,全球科技巨头反垄断→跨国公司回归本地→争夺网络空间和媒体控制权→部分发达国家民粹主义风起云涌。再比如,防控措施对病毒而言是反制,那么这种反制必然给我们带来影响。

面对上述变化,作为资产所有者AO必须做出反应,我们的建议包括四点:

(1)淡化国别配置

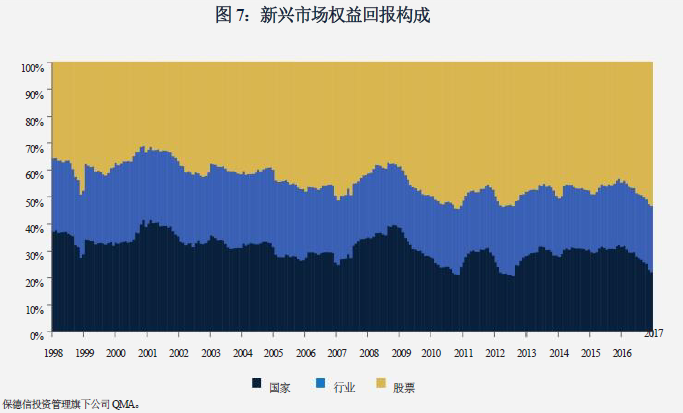

淡化国别配置,尤其是对权益、房地产和公司债这些资产类。淡化国别配置在权益市场上表现得较为明显,根据保德信投资管理统计的数据显示国家层面的因素仅能影响新兴市场权益回报的20%,选行业、选股票则扮演着更重要的角色,公司债的逻辑与之类似。而对地产而言,伦敦和纽约的豪华住房市场与科技中心帕洛阿尔托和班加罗尔的写字楼市场之间有着更多的共同点,而它们与各自国家的其他小城市之间则没有太多可比性。所以,别问配美国的房子还是印度的房子,应当看其更本质的特征和属性。

资料来源:《主权的终结---全球化、民族主义及其对机构投资者的意义》,保德信投资管理,www.pgim.com

(2)改变你的比较基准

传统的资产配置框架将公开市场上的国内、国际发达和新兴市场证券清楚地划分开来。虽然这些区域基准可能适用于衡量特定领域专业经理人的表现,但不足以反映日益全球化的世界中整体投资组合的风险。有时候,表面上的泾渭分明对投资而言恰恰是一种伤害。

在权益市场上,区域性股票指数不再是国内经济活动的准确指标。例如过去十年中,标准普尔500指数成分公司40%的销售额来自美国以外的海外市场。同样,MSCI欧洲指数成分公司约50%的销售额来自欧元区以外的市场。

溢出效应指数一直在上升,例如,一个地方的市场波动对其他国家的市场影响越来越大,所以用这个方式来塑造基准或许更靠谱,采取更加定制化的指数基准对于投资而言更具有实际意义。

(3)充分考虑发达国家的政治风险

投资者长期以来都将EM(新兴市场)和Frontier market(前沿市场)的政治风险分析纳入其投资框架,但DM(发达市场)其实近年来也在表现出越来越多的政治不确定性,并且也可能会陷入地缘政治风险,这是一个很新的现象。

一个典型的例子就是2016年英国公投脱欧,这让许多投资者开始争相去评估他们在英国市场面临的总敞口,包括对英国的公共和私人资产直接投资,以及通过与英国有各种经济联系的跨国公司进行的间接投资。另一个例子就是当下海外局势,欧洲乃至全球所面临的巨大的通胀压力。

这一风险无法忽视;或许一个重要原因就是崛起的东方大国开始在全球舞台上发声而带来的经济和全球治权的变动。

(4)关注尾部风险事件的影响

尾部风险到底有多频繁?政治学家格雷厄姆·艾里森发现,在过去500年中,一个大国的崛起威胁到另一大国的统治地位的事情发生了16次,其中12次都以激烈的冲突结束。

所以外汇储备放什么更安全?以前人们会毫不犹豫地提到英镑、美元、欧元、澳币、加元、瑞郎…但是自从G7集团宣布冻结俄罗斯在外美元的那一刻起,你就要知道,这个世界所有的外汇储备几乎只剩下三类——美元、人民币、黄金。

历史表明,既定的全球秩序在压力达到临界点时往往会引发巨大的经济动荡、社会混乱和地缘政治风险。长期投资者应注意不要过分关注如CBOE波动率指数、VIX指数等传统的风险衡量标准,这些指标可能无法完全反映低概率高风险事件的潜在成本,并且可能容易受到历史或已有形势的影响。

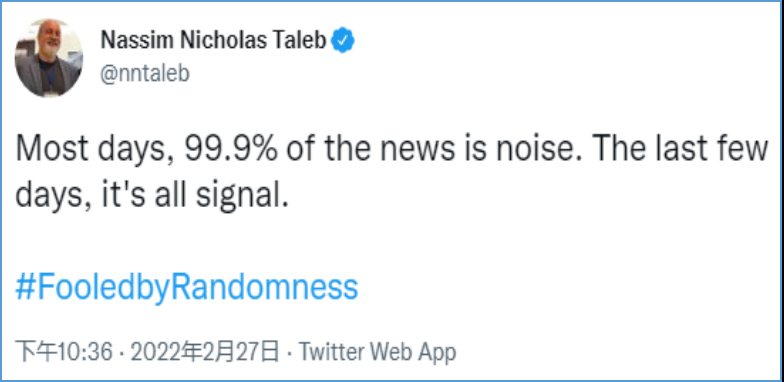

所谓的黑天鹅,是那些发生了,你才会知道的事儿!但那时候就一切都晚了。就在前不久,《黑天鹅》一书的作者塔勒布写了一篇微博,他是这么说的:

所以我们真可能站在一个历史的大拐点上!

模仿塔勒布,我们无法预知未来,但却可以在可承受成本冲击的范围内,找到合适的对冲工具,来对冲意外情形。如果真的遭遇地缘政治风险,投资者也可能会考虑利用这些工具回撤震荡风险。包括各种尾部风险对冲策略,或更笼统地说,波动性管理工具。

所以为什么CTA策略要配置到组合里,就是这个道理。人力、信息和资本正以史无前例的速度、频率和数量在各国间流动,长期投资者不仅要关注短期市场指标,还要积极全面地了解民族国家与不可阻挡的全球化力量之间不断升级的国家经济控制权争夺战,这样才可能成为最后的赢家。