【嘉实观察】2022年,全球宏观经济怎么走?中美经济增长预测

全文1732字,阅读约需2分钟

嘉实财富研究与投资者回报中心

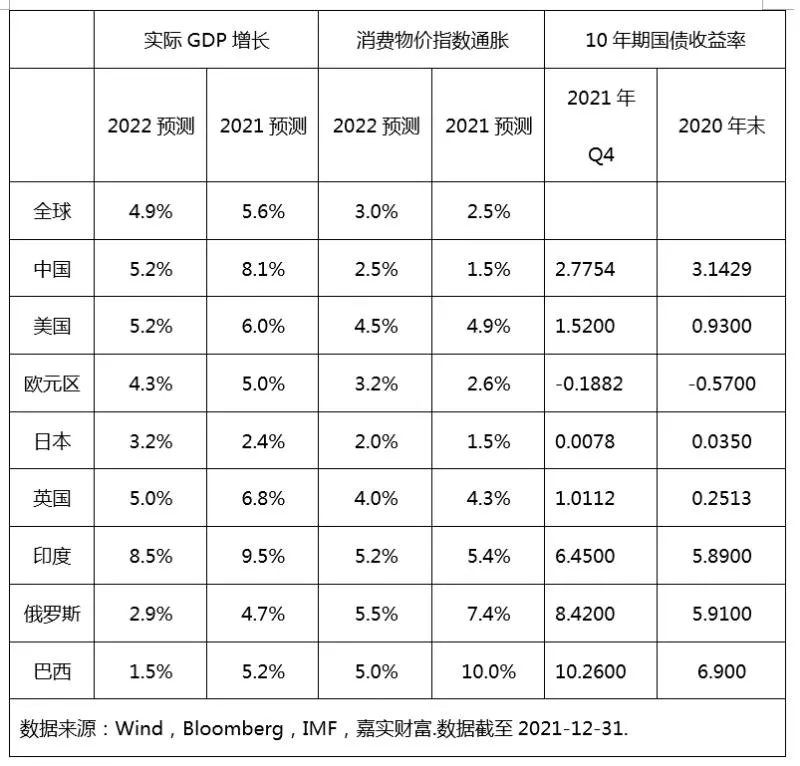

经济增长2022年预期值

经济下行压力加大、政策“稳字当头”将是2022年上半年中国经济的核心特征。“需求收缩、供给冲击、预期转弱”则是当前经济下行压力的直接体现。未来政策的焦点也将围绕这些方面发力。科学合理预期引导,积极扩大内需消费、利用好有效投资、房地产政策纠偏等也大概率是政策的方向。货币政策总体保持“灵活适度”,不排除进一步降准和降息的可能,总量和结构上都有边际改善。但考虑到美联储的货币政策收紧,国内降息的空间是有限的。通胀方面,PPI将回落,而CPI则会小幅回升,故PPI-CPI剪刀差将会收敛,这会有助于改善中游制造厂商的盈利状况。

四季度经济活动恢复情况令人眼前一亮,Omicron的演变越来越朝着相对乐观的方向发展,病毒的毒性在降低,尽管传染性在增强。这或许意味着新冠疫情大流行的终结出现了曙光。展望2022年,美国的经济复苏仍然可能比较强劲,这为美国资本市场的全年走势奠定了基调。但通胀的压力可能会迫使美联储面临两难境地。虽然美联储目前表现得很鹰派,但仍在努力找到平衡。既担心通胀失控,又担心过分鹰派的措施打击经济复苏。任何人都不能低估货币政策加速转鹰的冲击。目前美国通胀的核心瓶颈在于供应链运转不畅,劳动参与率回升乏力。这一局面的形成具有很深刻的疫情背景。对于美国通胀,我们认为仍将维持较高水平一段时间,在2022年末有望回落。

欧元区经济第三季度表现强劲,目前仅略低于疫情前水平。但整体来看,欧元区受疫情影响最大,受能源危机的影响也最大。秋季以来的Omicron对欧元区经济社会的影响全球来看可能也是最明显的,部分经济体采取了封锁措施。综合考虑疫情走势,劳动市场弹性,以及能源状况,我们对欧元区2022年的经济走势没有美国那么乐观。但此轮疫情的冲击仍然是弱于前几轮,而且病毒的毒性降低得到了一些的研究支持,未来的疫苗和特效药会进一步巩固这一数据。因此,2022年的欧元区经济仍将复苏,但复苏力度弱于美国。

新任首相岸田文雄上台以来,日本对于防疫的重视明显提升,以巩固当前的防疫成果和来之不易的经济复苏势头。与此同时,岸田文雄内阁也将推进新一轮财政扩张计划,为日本经济复苏打入强心剂,“经济纾困”的55.7万亿日元规模也是历史上最大的财政刺激计划。2022年的日本经济的表现值得期待,出口部门的复苏将与全球经济的复苏节奏共振。

2022年的新兴市场将面临美元流动性回流、中国经济增速放缓、新冠疫情的多重考验。以资源、矿产输出为代表的经济体的经济表现值得密切关注(例如拉美诸国)。而经常项目不平衡,赤字较大,外债较多的新兴市场经济体则可能面临较大的金融风险考验。整体而言,新兴市场复苏的时点较发达市场落后,经济提速的曙光将取决于新冠疫情的演化进程。