想说“滞胀”不容易:中美的“滞”与“胀”

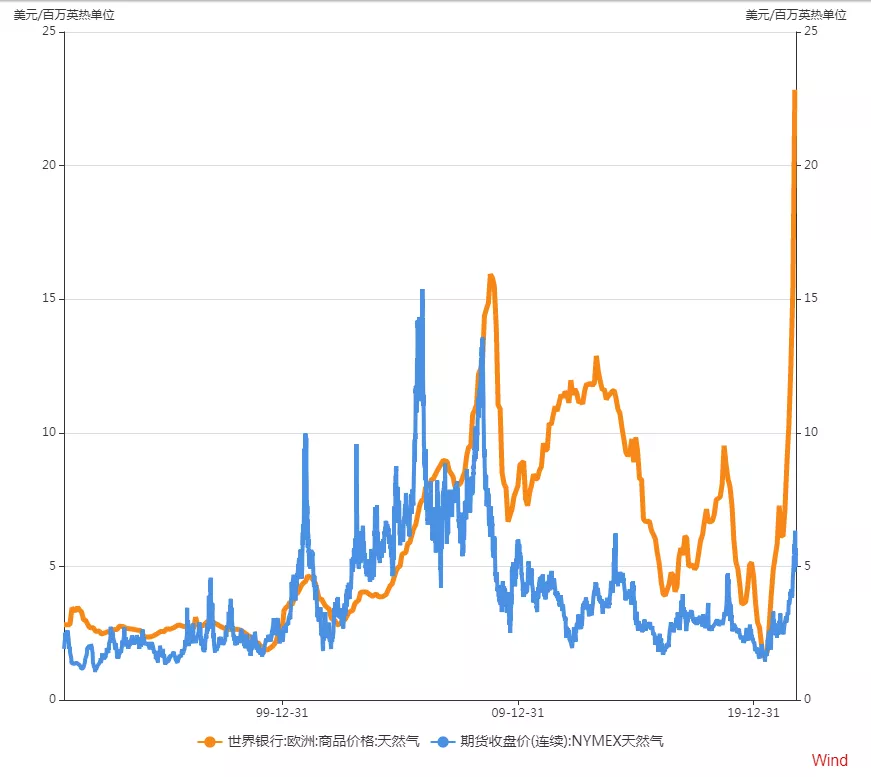

全球能源价格的暴涨牵动着每一个人的神经,这里面有普通老百姓,投资者,企业家,还有政府官员和科学家。为什么会这样呢?因为能源是牵一发而动全身的要素。能源是经济的基础,没有能源,动力工具熄火,经济变慢;没有能源,工厂要停产,供给减少;没有能源,黑夜难有光明。一边是能源持续上升,一边是限产限电,经济下行。面对这种局面,我们不禁要问,“滞胀”来了吗?

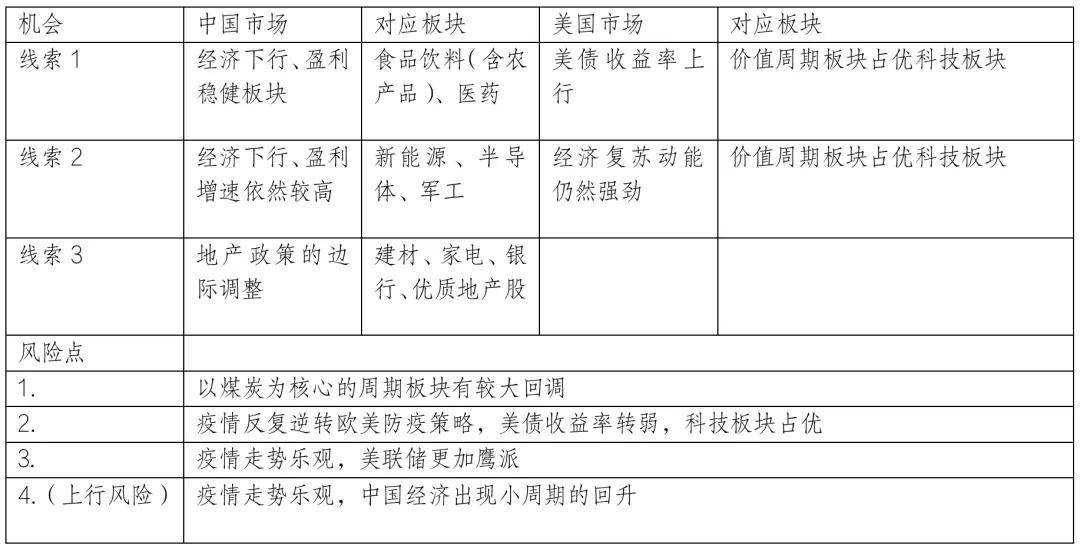

一、滞胀如幽灵一样令人恐惧

图1 滞胀时期的美国大类资产走势

数据来源:Wind.

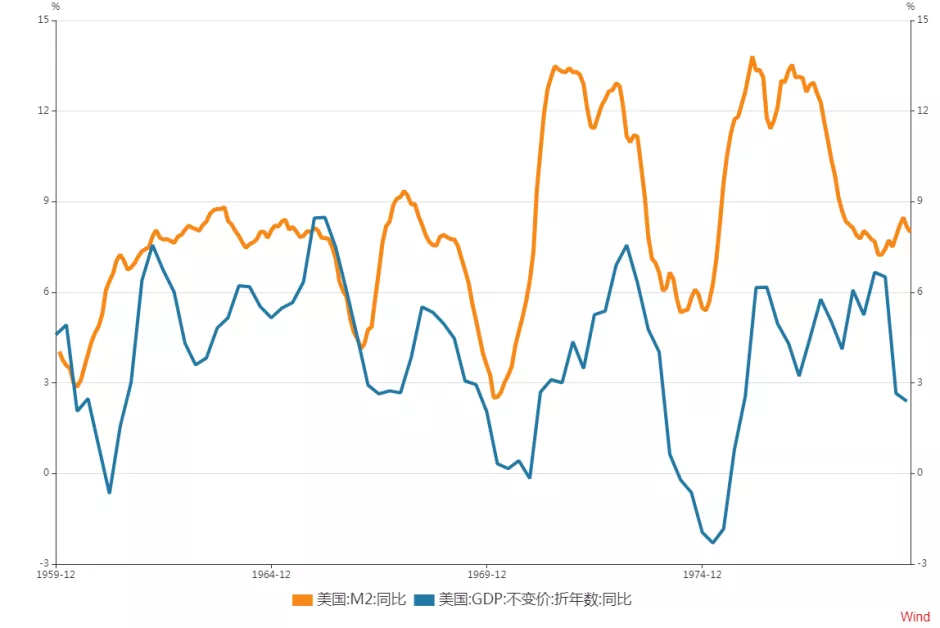

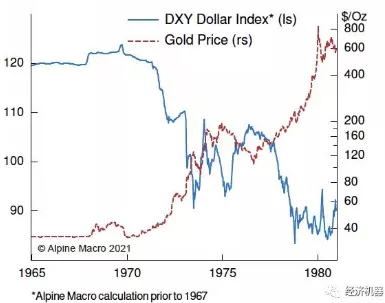

二、昨日重现:再看1970年代的滞胀

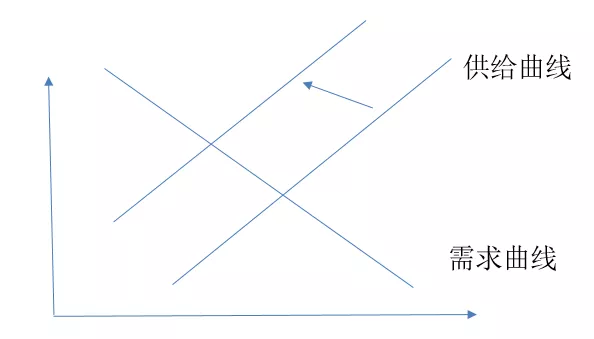

1.供给冲击:原油价格瞬间暴涨

2.需求配合:凯恩斯主义政策

3.布雷顿森林体系美元大幅贬值

三、长期“滞胀”状态难以再现

为什么会出现这种情况?

首先,滞胀本身是一种不稳定的经济状态。在市场经济中,价格信号本身就会影响供给和需求。通常价格持续上升,会抑制需求量,增加供给量,进而实现供求平衡。价格上升可能会引发更乐观的价格预期,则会推动未来的产能扩张,增加供给。随着时间的推移,价格又会回到合理的均衡水平上。

其次,经历过1970年代的滞胀折磨后,全球主要央行深受货币主义和新古典经济学的影响,大幅减少了对经济增长的关注,而把决策目标更多的聚焦保持物价的稳定和充分就业。部分央行直接放弃对就业市场的关注,实施单一通胀目标制度。

同时,全球经济格局发生了重大变化,分工的规模和效率达到了前所未有的水平。随着冷战的结束,中国经济的融入全球分工体系,中国巨大的廉价劳动力和强大的制造业生产能力,有利于全球物价水平的稳定。

最后,技术进步的加快,尤其是摩尔定律的作用,使得大量电子产品的成本呈现逐渐下降的趋势。

四、当前的“滞胀”形势

1.中国的主要矛盾是“滞”而不是“胀”

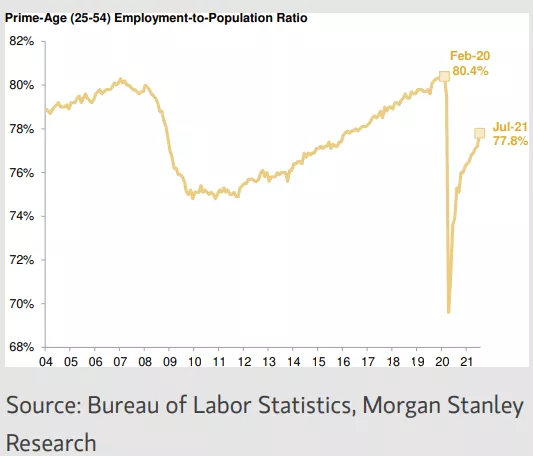

2.美国的矛盾是“胀”而不是“滞”

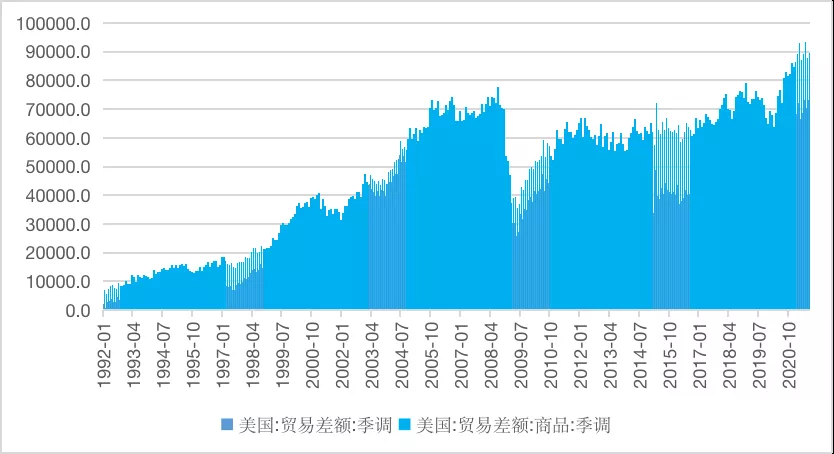

图9美国商品贸易差额创历史记录

数据来源:Wind.

五、“滞”与“胀”下的投资线索

1.中国经济由“结构性通胀”转向“衰退”

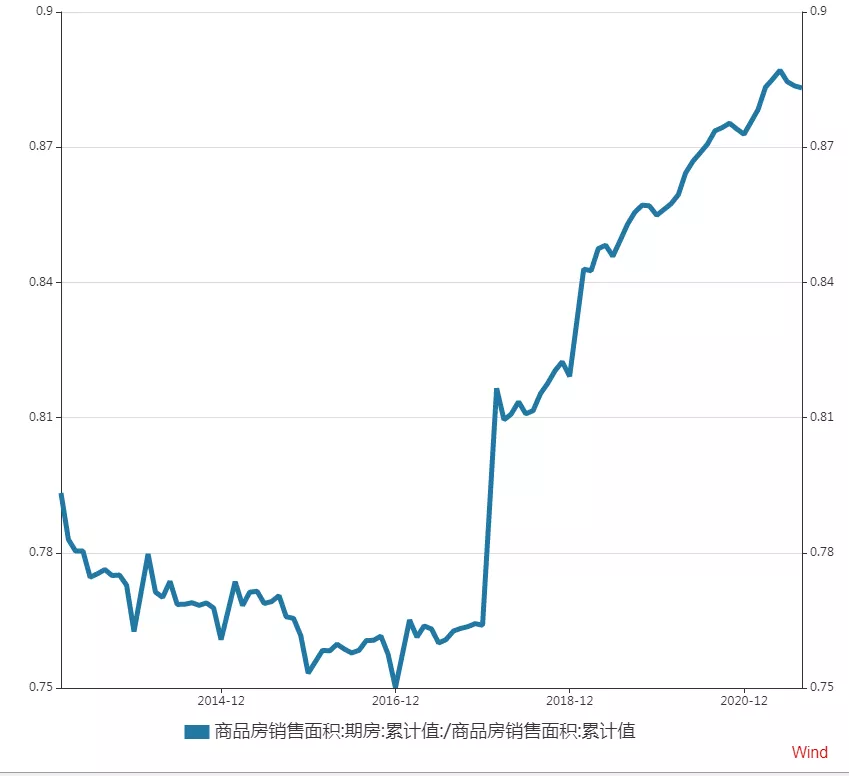

图11 新房销售中期房占比达到了87%

数据来源:国家统计局.

2.美国“胀”而不是“滞”的投资线索

3.风险点