K型经济与K型市场

全文4059字,阅读约需8分钟

谭华清博士 嘉实财富高级研究员

新冠疫情以来,经济分析师们提出了“K型”复苏来形容疫情后的经济走势。所谓“K”型经济,即有些部门增长很强劲,但有些部门增长很慢甚至还是衰退的。

K型经济强调的是经济复苏的不均衡型,分化性。经济的“K型”也映射到股票市场上,形成了K型市场。资金形成了更多的共识,追逐盈利的增长确定性的共识,而在K型的经济下,注定有人欢喜有人忧。总量经济早已失去了波动,从总量上很难看到明显的机会。但是在看似风平浪静的总量经济下,正是具有史诗级意义的行业结构转型。这一转型是国家意志、居民需求、技术演进等多股力量交织的画卷。

一、K型经济是疫情后经济的典型特征

所谓“K型经济”就是有些部门红红火火(向上),有些部门冷冷清清(向下),在图形上类似英文字母K。

图1 K型复苏是极致的分化

新冠疫情冲击下,各国经济正经历分化。发达国家的经济好于发展中国家,商品经济好于服务经济。

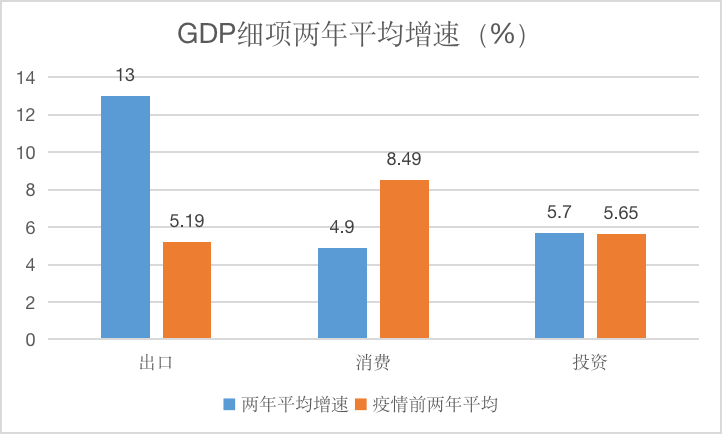

就中国而言,K型特征也十分明显。PPI-CPI剪刀差不断拉大就是一个例证。在国民经济内部,出口部门高增长,但消费和投资却依然低迷。

图2 GDP三驾马车的两年年化平均增长(%)

数据来源:Wind.统计截止为2021年6月.

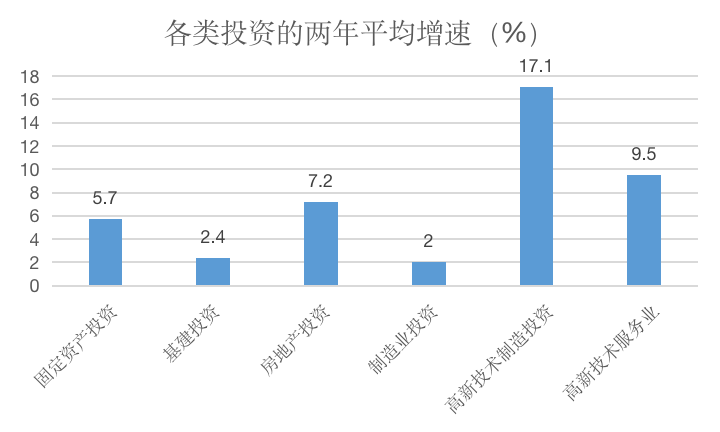

在投资内部,分化也是非常明显。以计算机、软件、互联网、生物医药为代表的高新技术制造和服务业的投资增速非常高,房地产投资也比较高,但基建投资、制造业整体投资恢复的比较缓慢。

图3 各类投资的两年平均年化增速

数据来源:Wind.统计截止为2021年6月.

比如,2021年前6个月制造业投资两年平均增速2.0%,但其中高技术制造业(硬科技)和高技术服务业(软科技)两年平均分别为17.1%、9.5%。前者中领跑的是计算机及办公设备制造业、医疗仪器设备及仪器仪表制造业;后者中领跑的是电子商务、研发设计服务业。

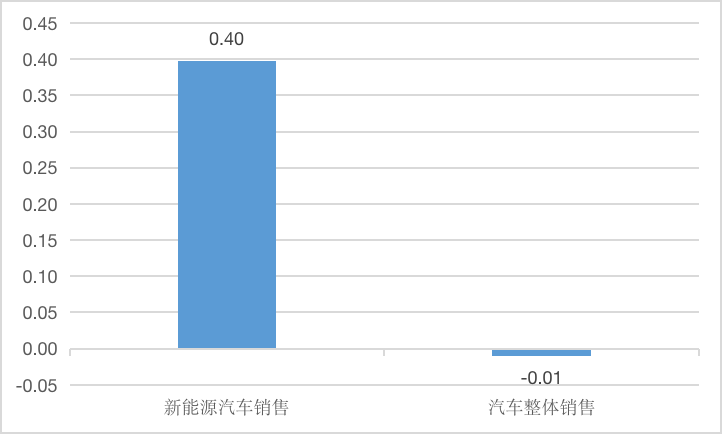

消费内部也是冰火两重天。社会消费品零售总额,截至2021年6月,两年平均增长为4.9%,而餐饮行业两年平均增长为1%。作为商品零售最大的构成部分的汽车销售也依然低迷,根据乘联会的数据2021年6月乘用车市场零售达到157.5万辆,同比2020年6月下降5.1%,而且相较2019年6月下降11%。在汽车市场内部,新能源汽车的销售却非常火爆。6月新能源乘用车零售销量达到22.3万辆,同比增长169.9%,环比5月增长19.2%,两年平均增长达到了41%。

图4 新能源汽车销售和汽车整体销售的两年年化平均增速

数据来源:Wind.统计截止为2021年6月.

二、K型特征并不陌生

虽然K型经济这个词是在新冠疫情后出现的,但K型经济并不陌生。只是不同历史阶段,不同的国家,K型中向上和向下的那一部分略有不同。K型经济既是疫情后的经济特征,也是过去5年中国经济的典型特征。

2015年以来,中国经济下行压力非常大,经济增速逐步下行。整个经济下行的过程一直延续到2020年。经济各个部门的增速大部分降低到个位数。

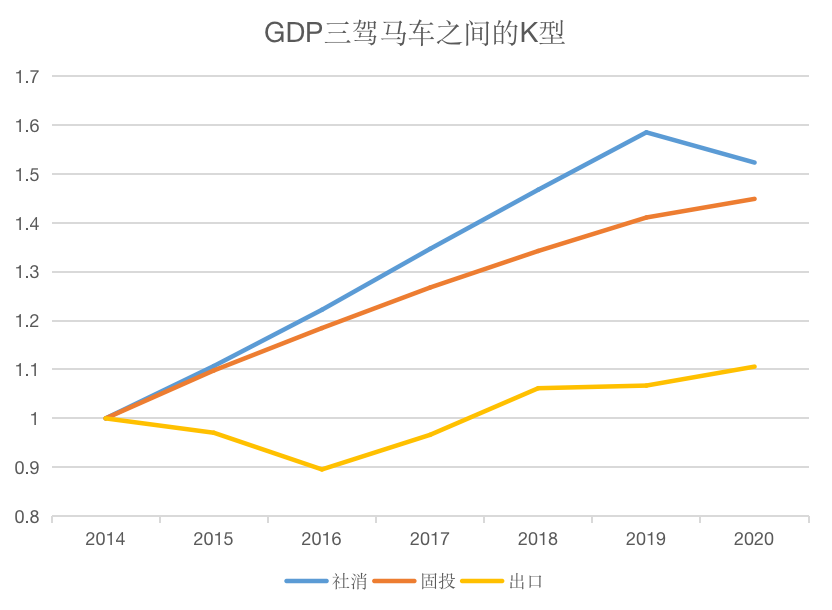

图4 GDP三驾马车之间的K型

数据来源:Wind.

以GDP三驾马车为例,社消的累积增速最高,其次是固定资产投资,增速最慢的是出口。具体而言,三驾马车的年化增速分别为7.3%、6.4%、1.7%。在GDP三驾马车内部,表现出K型特征。

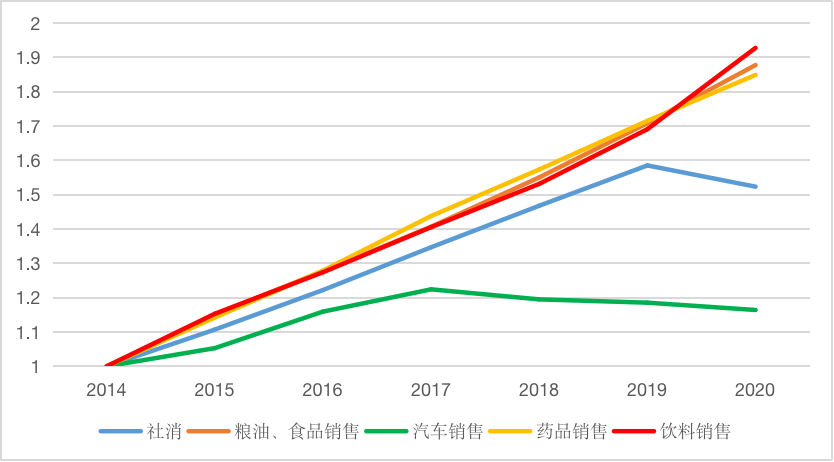

在社消整体累积增速只有50%的情况下,汽车销售累积增速只有不到20%,而粮油、食品,饮料,药品的销售累积增速超过了80%。

图5 社会消费品零售总额内部代表性细项的累积增速

数据来源:Wind.

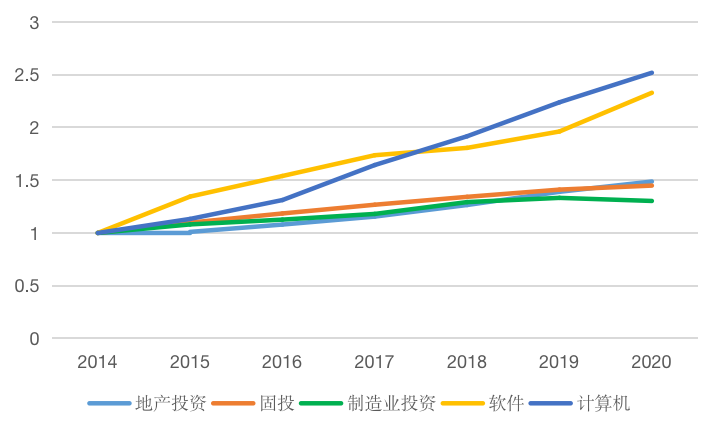

在投资部门,固定资产投资的累积增速只有45%左右,这一增速和地产投资、制造业投资基本一致。在2018年以后投资内部开始出现分化,地产投资增速继续向上,而制造业投资增速则明显放缓。

在投资增速持续放缓的大背景下,代表高新技术设备方向的软件服务业、计算机通信设备制造业则录得了非常高的增长,累积增幅超过了1倍。

图6 固定资产投资内部代表性细项的累积增速

数据来源:Wind.

总体来看,过去五年,GDP三驾马车中,销售的增速相对较高,但出口的累积增幅较低。在三驾马车内部,不论是消费、还是投资,作为一个整体没有特别明显的亮点,但是在各自内部都有一些部门保持了年化两位数的增长。

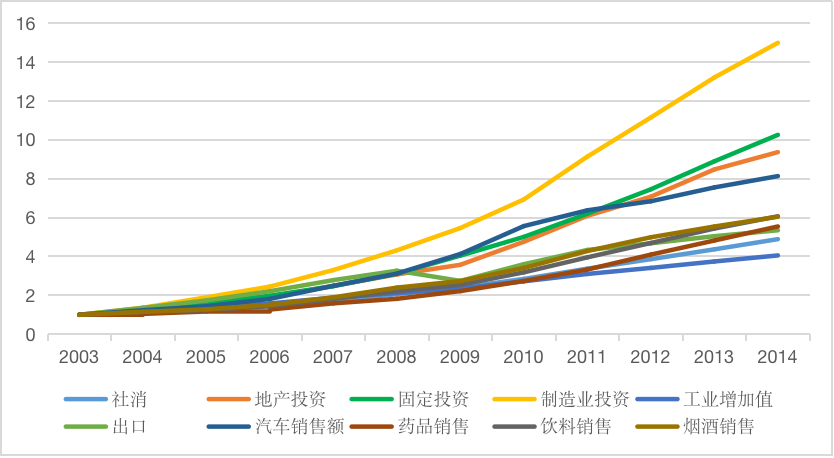

但在2014年以前的中国经济,虽然经济各个部门增长速度层次不齐,但总体来看,大部分部门都维持了两位数的增长。2014年以前的中国经济更像是百花齐放,各个部门争奇斗艳。

图7 2003-2014年中国经济是百花齐放

数据来源:Wind.

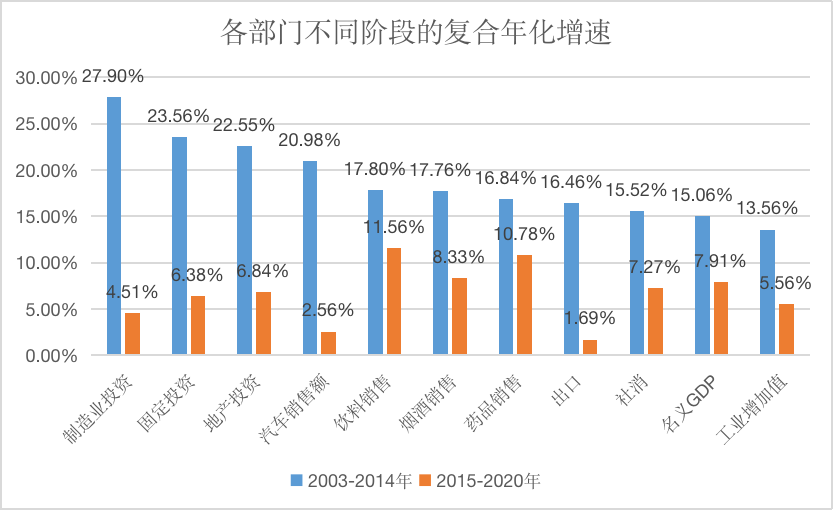

我们把2003-2014年和2015-2020年这两个阶段内,主要经济部门的复合年化增速对比来看。

图8 各个部门不同阶段的复合年化增速

数据来源:Wind.

图8透露出两大信息:(1)2015年以前,大部分经济部门的年化增速都在15%以上。反映经济整体表现的名义GDP增速达到了15%以上,GDP的三驾马车的名义增速纷纷都在15%以上。而与此相反,2015年之后,大部分经济部门的年化增速都在10%以下。2015年以后,经济整体增速下降到7.91%,出口、投资、出口三驾马车都下降到10%以内。(2)2015年以前,要找到年化增长在15%以上的经济部门是比较容易的。而在2015年以后,这变得比较困难。年化增长在10%以上的经济部门快速缩小到消费中的食品饮料、中医药品,投资中的高新技术设备和服务投资等细分行业。

三、从K型经济到K型市场

2015年以来,经济增速下降明显,多数部门的增长已经下降到个位数,增长在10%以上的经济部门数量缩减到消费中的食品饮料、中医药品,投资中的高新技术设备和服务投资等细分行业。经济的K型化早已出现,并呈现出逐步加强的迹象。

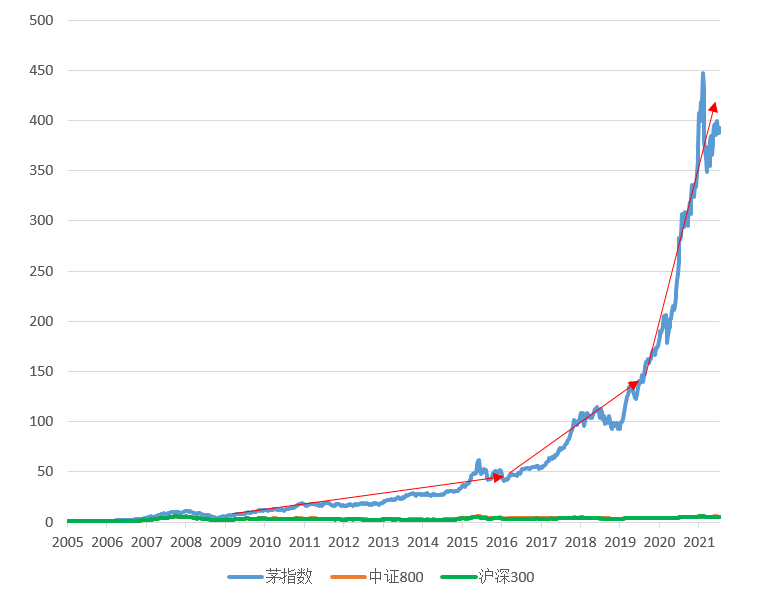

在经济出现K型特征的同时,中国资本市场也呈现出“强者恒强、弱者恒弱”的分化格局。2015年以来,茅指数为代表个股组合涨幅惊人,而同期,代表市场的中证800涨幅微弱。资本市场的K型化始于2009年,在2015年股灾之后进一步加速,2019年年中则再次加速,这一局面目前没有看到明显的结束迹象。

图9 中国A股的K型特征更加极致

数据来源:Wind.

进入2021年,资本市场的K型特征仍然明显,所表现的具体对象有所差异。2021年的股市持续上涨的个股主要集中在新能源汽车、光伏、5G半导体等行业,而茅指数当中的很多行业的龙头却出现了持续的下跌。以至于股民们创作了“有锂走遍天下,无锂一路平安”这句打油诗来形容当下的市场。

资本市场的K型特征和经济的K型特征是巧合还是映射呢?

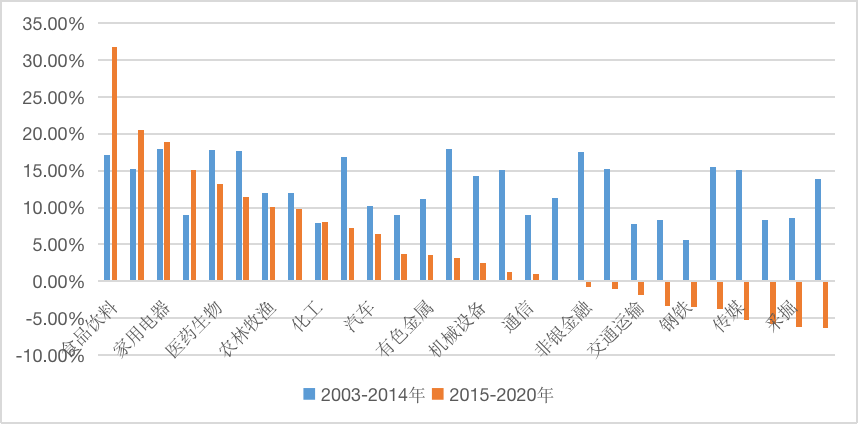

图10 不同行业(申万一级)在两个阶段的复合年化涨幅

数据来源:Wind.

图10统计了两个阶段不同行业指数(申万一级)的累积涨跌幅情况。可以很明显的看到,在2015年以前,各个行业都是上涨的,复合年化涨幅最低的为5.55%,最高的为17.97%,所有行业复合年化涨幅波动为3.88%。2015年以来,28个申万一级行业中有10个行业是下跌的,下跌占比35.7%。所有行业涨幅中,最低涨幅为年化亏损6.25%。最高和最低之间的差距超过了37%。所有行业涨跌幅波动率为9.21%。这说明,2015年以来,行业之间的涨跌幅分化更加明显。在上涨的行业中,食品饮料涨幅最高,年化涨幅达到了31%,其次是休闲服务、家电、电子、医药生物、电气设备、农林牧渔、建材、化工、计算机等。

而这些涨幅居前的行业,多数与我们在前文提到的,实体经济中表现更好的行业基本一致。二者存在明显的映射关系。

表1 K型经济和K型市场存在明显映射关系

数据来源:Wind.

略有不同的是,资本市场的K型特征比实体经济的K型特征演绎的更加极致。这或许是因为,资本市场的资金比实体经济的产业资本调整更灵活,在整体经济增速下移的背景下,盈利稳定且增长较高的行业越来越少,资金的替代效应会发生作用。离开夕阳行业,追逐优质行业的力量会加强资本市场的“强者恒强”现象。

四、总结:K型特征不会远去

展望未来,中国经济总量波动降低,经济增速中枢下移应该是长期趋势。在经济增速中枢不断下移的过程中,高速增长是稀缺的,稳定的较高的增长同样是稀缺的。资金仍将继续追逐这些行业。可以预见,中国经济和资本市场的K型特征并不会远去,在很长一段时间依然是经济和资本市场的核心特征。略有变化的是,随着经济增速下移以及新能源革命的到来,K中向上的部分和向下的部分会发生动态变化。新能源、光伏、半导体也将成为K中新的向上的部分。

既是如此,对于我们的资产配置也提出了更高的要求。基于总量逻辑的资产配置方法论可能要面临变革。资产配置的逻辑将从总量视角逐步下沉到产业、行业视角。这样才能给投资者带来更高的收益预期。