再遇剪刀差:PPI和CPI剪刀差形成原因和影响

嘉实财富高级研究员 谭华清博士

一、PPI-CPI剪刀差在扩大

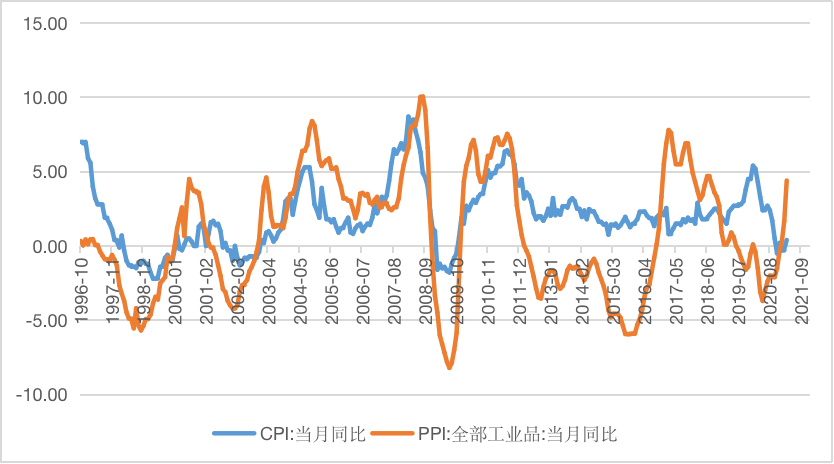

近日,统计局公布了3月的物价数据,CPI环比下降0.5%,同比增长0.4%。PPI环比上涨1.6%,同比增长4.4%。PPI涨幅继续大于CPI,并且二者的差距进一步拉大。人们通常也把PPI增速快于CPI的现象称之为价格剪刀差。出现PPI和CPI的剪刀差也算比较新的经济现象。上一次出现类似的剪刀差还是2017年。在2017年以前,PPI和CPI基本上是同步波动的。

工业品出厂价格涨的越多,而下游CPI基本没有涨。这会带来什么经济后果呢?下游厂商的成本上升,但销售端价格涨幅较慢。如果厂商不做明显调整,那么产品卖出的毛利率必然会下降。部分本身毛利率较低的厂商可能面临亏损的风险。

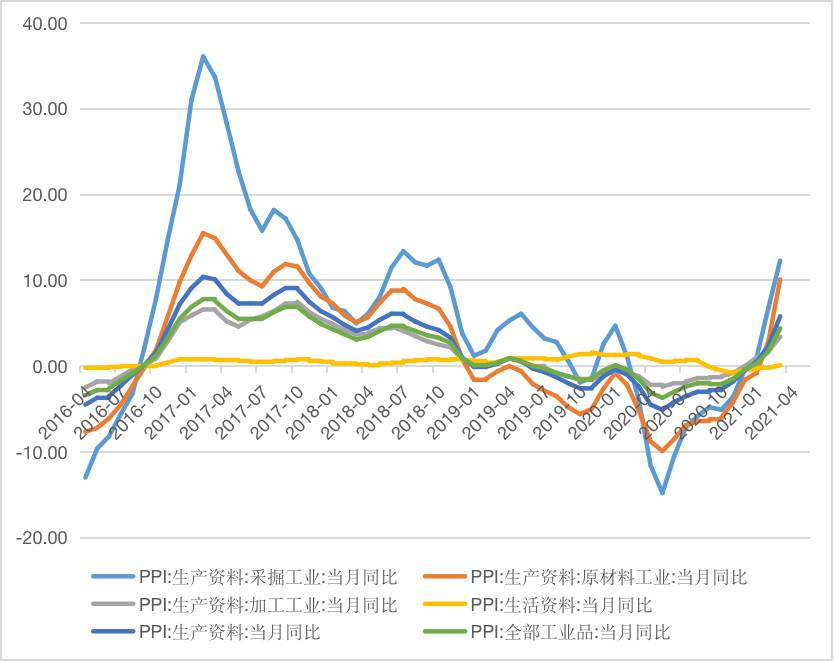

哪些厂商能够从容面对此次上游原材料价格上涨呢?图2的价格走势可以以管窥豹。图2展示了PPI内部各细分项的涨幅情况。很明显,生产资料涨幅快于生活资料,而生产资料内部,采掘工业、原材料工业涨幅居前,加工工业涨幅较慢。

图2 PPI内部主要是生产资料、原材料工业上涨明显

数据来源:Wind.

因此,上游原材料企业自然是最受益的。毛利率较高且原材料成本占总营业成本的比例较低的行业受到的影响较小。但原材料占比较高的制造业可能面临一定的盈利挤压,尤其是对采掘工业、原材料工业依赖较大的制造业受影响更大。同等条件下,从企业规模来看,中小制造业资金实力有限,企业面临的压力更大。

二、剪刀差扩大的原因

理解剪刀差扩大需要理解为什么PPI快速上涨而CPI反弹乏力。

如果是需求驱动的物价变化,往往是PPI和CPI同步上涨或同步下跌,因此剪刀差的出现让我们把注意力更多的转向供给因素。2017年剪刀差出现的背景正是供给侧改革。

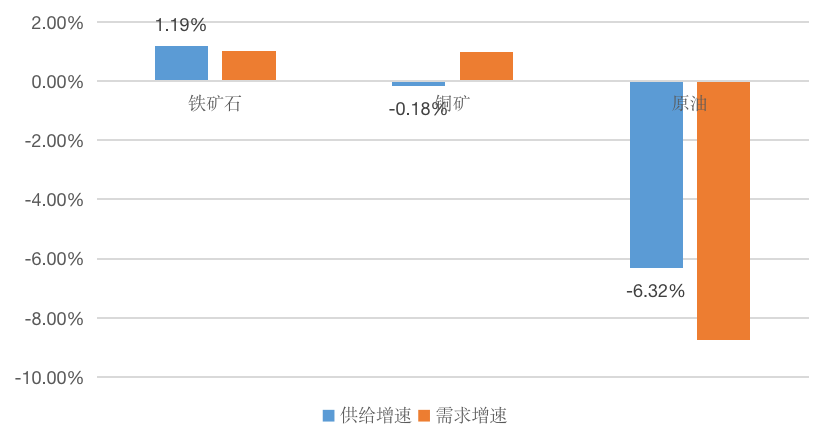

此轮PPI的大幅回升自然有全球经济复苏的功劳,但供给不足也扮演着重要的角色。2020年4月以来,中国经济复苏、全球经济复苏都推动了对工业原材料的需求。与此同时,重要原材料供应国巴西、智利、秘鲁等国新冠疫情十分严重,疫情的影响抑制了矿产企业扩大资本开支,甚至还限制现有的产能。

图3 2020年铁矿、原油、铜矿的供求情况.

数据来源:ICSG,中信证券、海通证券、东证期货.

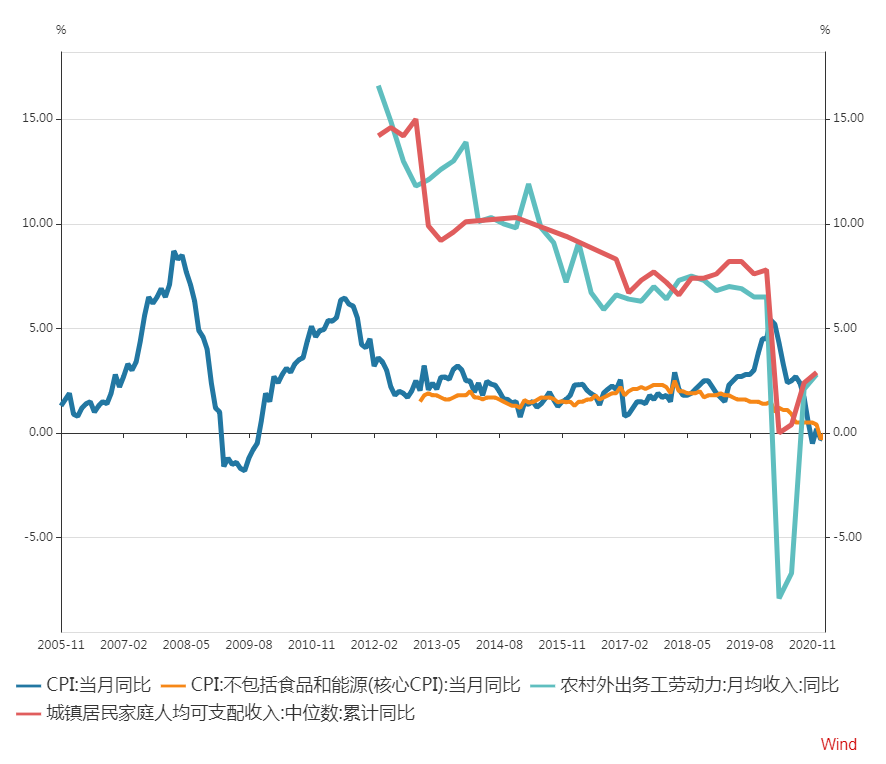

抛开猪肉价格以外,CPI回升乏力主要受限于终端需求修复幅度有限。受疫情影响,居民收入的整体增速很慢,离疫情前的收入增速仍有较大距离。收入增长缓慢限制终端需求的反弹。核心CPI长时间趴在地上也从侧面上验证了这一点。

图4 居民收入增长速度仍然远低于疫情前

数据来源:Wind.

展望未来,需求和供给两个方面都将助推PPI-CPI剪刀差继续扩大。

供给方面,由于疫情走势对于掌握大宗商品供应的新兴市场不利,全球以铁矿石、铜矿为代表的工业大宗可能仍然维持紧平衡状态。这一局面会一直持续到疫情明显受控。目前看疫情受控可能尚需时日,对此要有充分的耐心。

需求方面,由于疫苗接种速度大超预期,美国经济修复前景非常乐观。欧美经济的复苏都将推升全球总需求。

总体来看,在发展中国家疫情受控之前,全球的资源品价格可能还会继续上涨,进而推升PPI,而因为疫情对中低收入阶层的冲击仍未修复,CPI的回升会是缓慢的。因此,PPI和CPI的剪刀差或将持续一段时间。这将是2021年中国宏观经济的新特征,甚至是全球宏观经济的新特征。

PPI和CPI的剪刀差拉大会迫使部分企业选择停产以避免亏损。中小企业的停产对就业产生新的压力。所以不难理解,为什么近期决策层开始重视大宗商品涨价的问题。4月8日金融稳定委员会会议,4月9日,中共中央政治局常委、国务院总理李克强在北京主持召开经济形势专家和企业家座谈会都提到了就业和大宗商品涨价的问题。

三、影响:政策会收紧吗?

PPI-CPI剪刀差扩大会加速货币政策收紧吗?我对此表示怀疑。收紧货币政策无助于供给问题解决。当前并非是经济过热,货币政策收紧将可能伤害正常的经济复苏需求。当前疫情还远未结束,经济复苏也极度不平衡。因此我们认为,目前仍不需要央行加快收紧货币政策,当然货币政策大幅宽松的可能性也不大。就在前两天,国务院总理李克强再次重申,我们要保持宏观政策的连续性、稳定性和可持续性。经济分析既要看同比增速也要看环比增速,既要看宏观经济数据也要看市场主体切身感受。这句话的潜台词就是,虽然同比数据非常高,但环比数据应该是比较正常的也是平稳的,同时市场主体切身感受的经济状况可能和经济数据有差异。政策制定需要综合考虑。

客观来看,经济复苏的不平衡的确给了决策层很大的挑战。PPI-CPI剪刀差拉大的现象本身就是经济复苏不平衡的重要信号。在这一背景下,要区分过热的需求和正常的复苏需求是目前决策层面临的新挑战。在当前环境下,明显的可追踪的过热需求可能面临重拳压制,比如房地产行业。以避免经济过热共同推升物价。