【嘉实观察】全球“三低一高”宏观环境下的应对之策

研究与投资者回报中心 王智强

“三低一高”的宏观环境:

低增长、低利率、低回报、高波动

2020年,新冠疫情的黑天鹅事件对全球经济、社会、居民生活都造成了严重的冲击。而即使新冠疫情因疫苗的出现而得到解决,预计在未来相当长的时间内,全球仍将进入“低增长、低利率、低回报、高波动”的三低一高状态,对投资者而言,投资组合将面临较为严峻的宏观环境的挑战。

经济增长方面,据IMF最新预测,2020年全球经济将萎缩4.4个百分点,主要经济体的前景普遍黯淡,其中美国经济将萎缩5.8%,欧元区经济萎缩8.3%,日本经济萎缩5.3%,而只有中国经济将有望保持1.9%的正增长(上一期预测值为1.0%)。CNN撰文称,预计到2020年底,中国经济总值将达到14.6万亿美元,其经济总量将占全球GDP总量的17.5%!

数据来源:IMF

利率方面,美联储最新的点阵图显示,其政策利率将在2023年底之前保持零利率不变,其他欧日央行预计也将在相当长的时间之内保持低利率/负利率。众所周知,名义利率作为整个经济、金融体系运行的枢纽,将对经济、对资本市场定价都产生重要的影响。

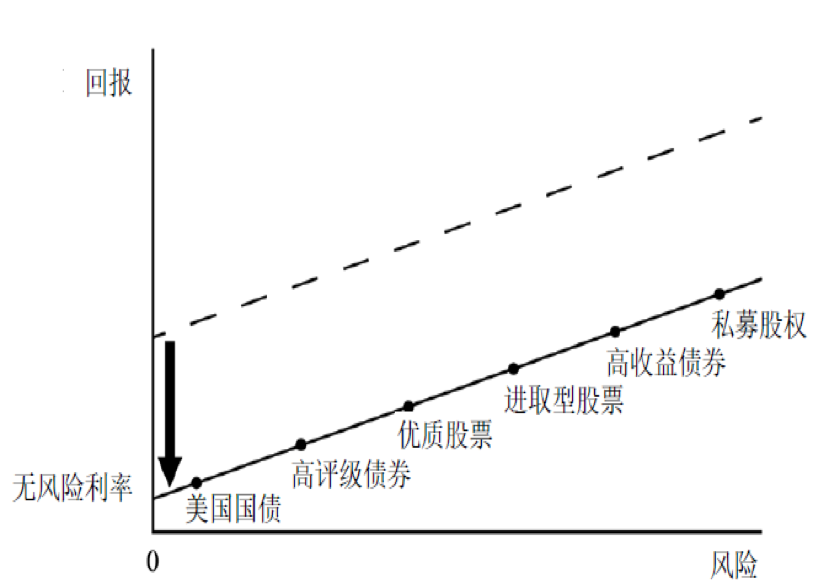

对资本市场而言,“低增长、低利率”的宏观环境意味着更低的预期回报。橡树资本的CEO马克斯先生在其10月最新发表的备忘录《逐步聚焦》(Coming into Focus)中提到了预期收益下降的客观现实:“一般而言,资本市场线的起点越低,所有的回报率就越低。不同资产和资产类别本质上互相关联。资金从一类资产流向另一个类以寻找最佳投资机会,直到买盘将该资产价格推升至与其他所有资产类别吸引力相当的平衡点。改变无风险利率有可能‘重置’一切资产的回报率……总而言之,这些现象表示我们身处在一个低回报的世界,预期回报不足以补偿所承担的风险。”

类似地,我们看到摩根资产在其发布的长期资本市场假设的展望中,也调降了各个主要资产类的预期回报水平,大类资产层面已经看不到两位数的预期回报数字。

数据来源:橡树资本

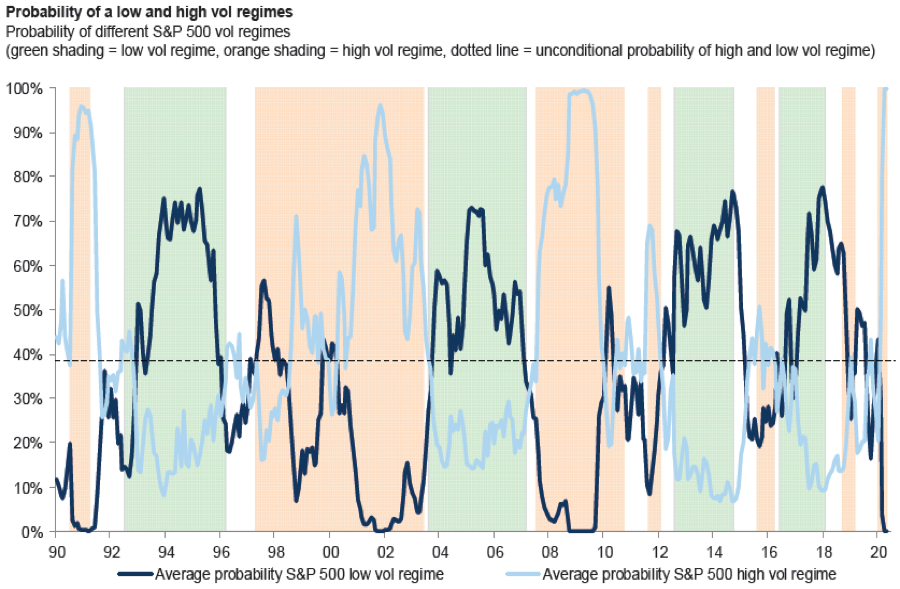

与此同时,低回报还伴随着资产价格的高波动,这实际上进一步拉低了风险调整后的收益。正是由于经济的脆弱性(或者说不确定性的升高),资本市场也愈发变得敏感多疑,波动随之而生。低波动的时代离我们远去,据高盛的研究,资本市场将长期处于相对高波动的环境之下,其模型显示高波动的环境概率近100%。

数据来源:高盛

当前困难的宏观环境下的应对之策

面对“三低一高”的逆风环境,海外投资该如何布局方能从容应对?我们认为,以下几个方面可以作为应对之策:

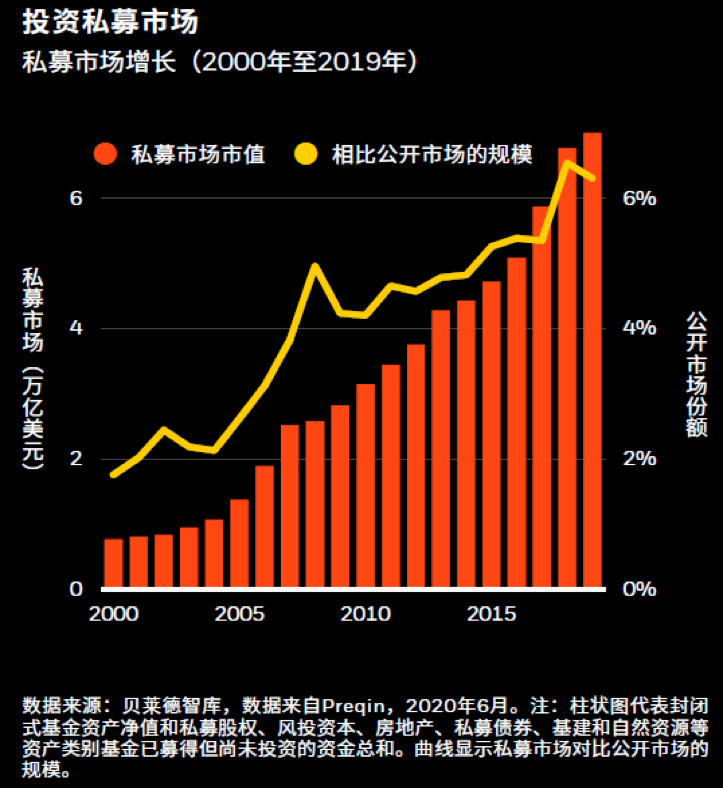

第一,布局穿越周期的相对优质的私募股权产品。私募股权产品通常具有更长的投资周期,更有可能实现穿越资本市场牛熊周期的效果。贝莱德的研究指出,投资组合的结构性、抗跌性不能只依赖公开市场大类资产类别的相关性,而应确保投资组合针对相关主题在地区、国家及公司层面作出合理配置,而私募市场具有这方面的优质潜力。

事实上,私募市场本身的发展已经让人无法从大类资产中忽视,如下图所示,美国私募市场的规模已经占到了公开市场规模的6%,达到了6万亿美元的规模。抛开私募资产的类别,将无法实现真正意义上的资产配置。但同样需要注意的是,投资二级市场权益的产品,其收益回报相对分布于较窄的区间内,大多数时候实际回报都在中位数上下的较小范围内,而投资于私募股权产品则不然,回报的分布方差水平较大,这导致实际回报可能远远偏离私募股权大类的平均水平。因此,在投资私募股权产品时,要更加注重找到优质的管理人,才有更大可能真正获得合意的回报。

数据来源:贝莱德

第二,布局具有长期“确定性”趋势的主题,例如科技和医疗保健赛道。正如巴菲特所言,投资要找到“有最长的坡和最湿的雪”的赛道,而科技和医疗保健是符合上述特征的主题。为何要找到最长的坡和最湿的雪?“最长的坡”说明投资机会的时间跨度相当长,不是以日、月来计算,而是以十年甚至数十年来计算,更长周期的投资机会意味着可以有充足的时间来把握机会,更加不容易错失机会。“最湿的雪”则意味着行业内部的机会众多,深入挖掘这些机会将有望取得相当不菲的回报!

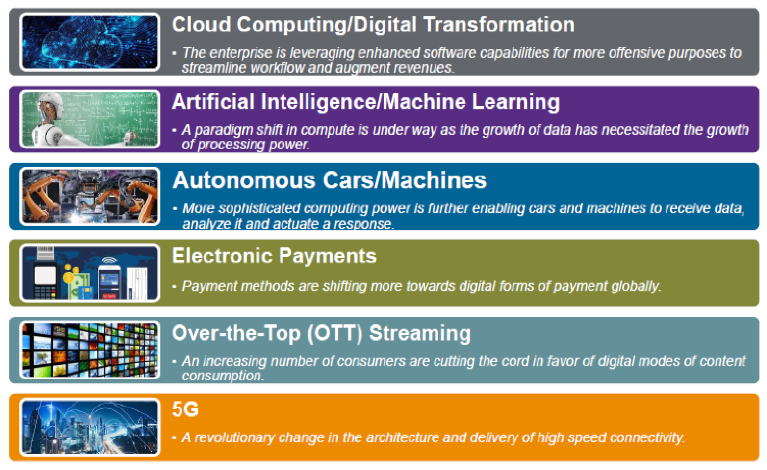

对科技行业来说,科技进步驱动人类文明的进步,推动生产力的发展,且具有非线性盈利增长的高成长性潜力,部分科技巨头甚至则已经在相关的领域形成了护城河(也可以称之为某种垄断性),其他企业难以企及。此外,科技行业的细分领域众多,因此机会也更多,摩根资产认为,包括云计算、人工智能、自动驾驶、电子支付、流媒体和5G在内的诸多领域内都有相当多的投资机会可以挖掘。

数据来源:摩根资产

对医疗保健行业来说,来自需求端的助推力巨大——人类都希望自己长寿,且希望健康地生活,新冠疫情还增加了这方面的愿望。因此,科技和医疗保健的长期增长趋势也几乎是“确定性”的,预计未来资本市场的优质公司大概率将从上述行业中脱颖而出。另外一点是,医疗保健行业其实整体而言兼具防御性和进攻性,一些防御性的细分子板块类别能够在市场下跌环境下实现更好的抗跌性。

数据来源:摩根资产

第三,构建多元化的策略组合配置。在低回报的世界里,想要提升投资回报的一种方式是找到其他来源的阿尔法,橡树资本的CEO马克斯指出可以“增加对独特细分市场和独特管理人的投资。换言之,转向另类投资、私募和阿尔法市场,那里可能存在更多的廉价资产”。一些另类策略,例如借助衍生品的结构化产品,或者股票多空、市场中性、机器学习等的策略,可以为投资组合贡献新的收益来源(同时,因为诸多策略和股票市场的低相关性,纳入这些策略还能起到降低组合波动的作用),成为投资组合不可或缺的一部分。

第四,更加灵活。既然高波动不可避免,那么拥抱波动也可以成为增强收益和降低风险的一种方式。预测市场当然是很难的事情,但是在保持多元化配置、保持战略配置比例的基础上,适度做一些短期战术性调整,可以对组合有所裨益。正所谓“危”中存“机”,高波动的环境下其实也存在更多的投资机会,例如今年的3月下跌后,美股纳斯达克指数曾从低点反弹最高近70%,单单看这涨幅,已经完全是一次大牛市的水平了,所以以更加灵活的方式,在波动中积极调整股债资产比例,将有效地增强组合的收益水平。

第五,投资中国。正如上文所言,中国是当前环境下相对最具有确定性经济增长前景的主要经济体,而且中国还在通过改革发展来让新经济成为经济增长的新动能。所以投资于中国的资本市场,将成为未来全球投资者资产配置的重要组成部分。事实上,近年来中国的股票/债券不断被纳入到各类指数当中,或者权重在不断增加,正是反映了这种投资中国的强烈愿望。

近期,高盛的一篇研究报告直接以《A股是全球投资者必须持有的资产》为题,该报告指出:中国经济和股市的弹性表现凸显了A股对全球股票投资者的价值,作为全球规模第二大、又最具深度、增长迅速的股票市场,A股为许多全球股票投资组合带来了收益,但在全球基准指数中没有得到充分体现,这使得国内外投资者持有的股票都不足,卖方经纪人对其研究也普遍不足。此外,与发达经济体相比,中国家庭持有股票似乎明显不足,这表明从长期来看,中国国内资产流向股票潜力也仍然巨大。