【嘉实深度】为什么这么强:复盘人民币汇率

谭华清博士 嘉实财富高级研究员

国庆长假后的第一个交易日A股大涨。但A股大涨的风头被人民币汇率抢走了。人民币汇率一天之内从节前的6.8升值到6.70附近,一天暴涨近1000点,为2019年4月以来的新低。近期人民币汇率升值幅度超出了我们的预期。我们早前一直认为人民币汇率为稳定稍微偏强。面对人民币来势汹汹的升值趋势,我们有必要反思到底问题出在哪里。

一、分析人民币汇率的框架选择

目前看多人民币的观点主要有:

1.中国疫情控制较好,经济修复确定性较高

2.中国货币政策相对有所节制,中美利差处于历史高位,人民币资产吸引力增强

3.中国的出口很强,海外疫情蔓延的情况下,短期贸易顺差具有一定的持续性

上述框架的立足点是中美对比。这种框架在解释人民币汇率上略显牵强。第一点,中国疫情控制较好,经济修复确定性较高这个事实不是现在出现的,早在3月份就出现了。第二点,中美利差很高,人民币资产吸引力增强不假,但不论是中国债券市场还是股票市场,外资的参与度仍然是很小的,这部分资金流入在每个月的结汇数据中占比很低。第三点是个理由。未来经常项目的顺差走势值得关注。防疫物资出口是出口超预期的一个重要因素。

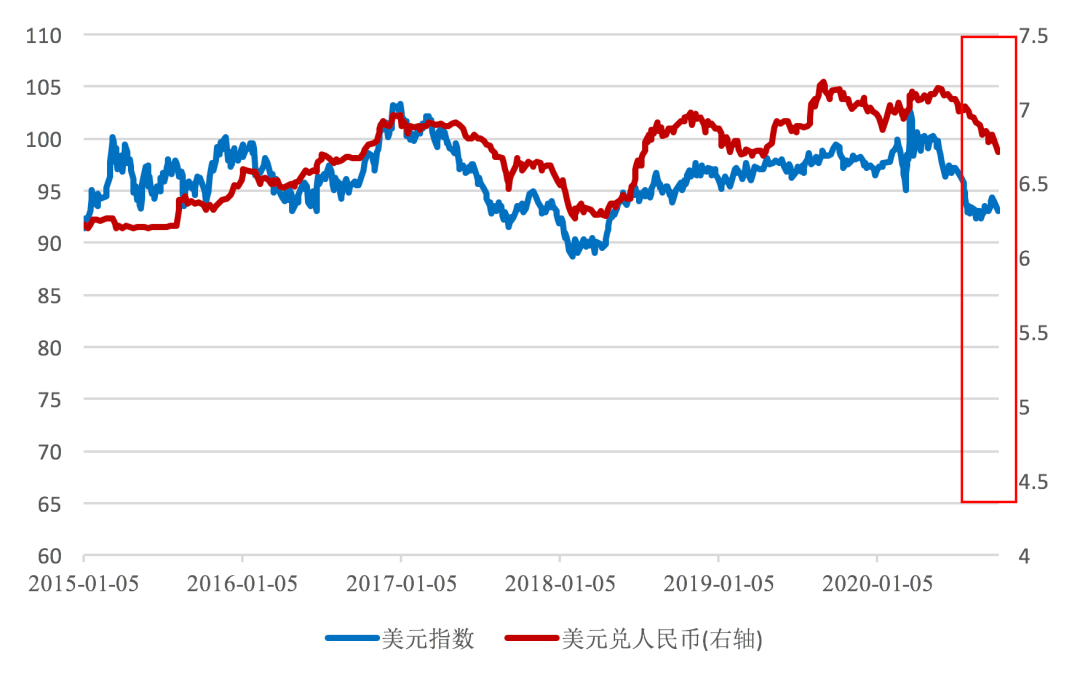

我们在分析人民币汇率的时候并没有采取上述框架,而是采取“美元指数+中美关系”的框架。我们发现这个框架能大体解释汇改以来的人民币汇率走势。2015年以来,人民币汇率和美元指数高度正相关,相关性达到了0.58。图1展示了2015年8·11汇改以来,美元指数和人民币汇率的走势,二者几乎是亦步亦趋。只是在贬值压力较大的时候,人民币汇率会受到一定的指导。在宏观数据里面很难看到如此吻合的走势。

图1 人民币汇率与美元指数高度正相关

数据来源:Wind,嘉实财富.

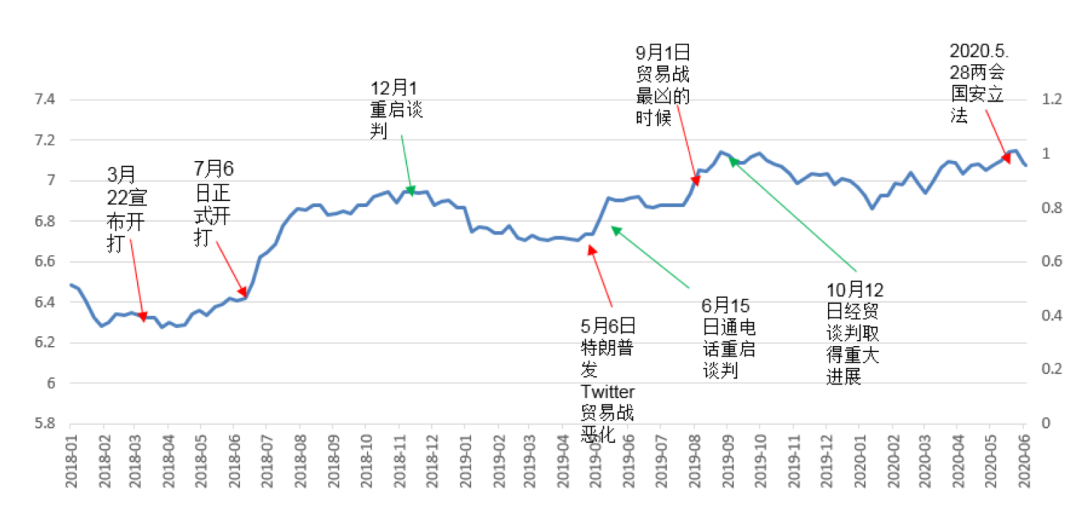

图2 除了受美元指数影响,中美关系的扰动也很大

数据来源:Wind,嘉实财富.

除了受美元指数影响,中美关系的扰动也对人民币汇率产生影响。中美关系不仅直接影响汇率还间接影响央妈的态度。图2表明,自2018年以来,中美关系的扰动对人民币汇率的影响还是非常大的。所以我们采用美元指数+中美关系的框架应该是站得住脚的。在中美关系相对和平的时候看美元指数,在中美关系扰动比较大的时候看中美关系和美元指数。

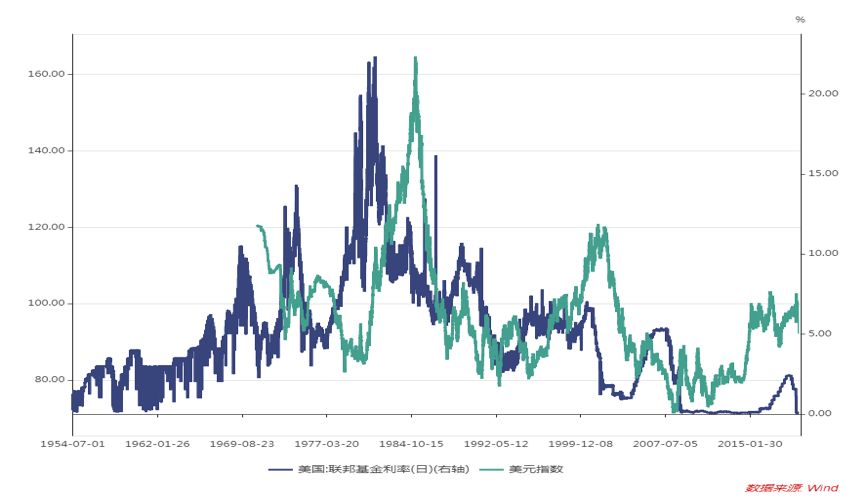

基于上述框架,我们最初的判断是,美元指数可能走弱,但中美关系会有扰动,所以判断人民币稳定偏强,升值空间有限。美元指数走弱的主要原因是当前处于美联储宽松周期。历史上美联储的宽松周期往往导致美欧利差收窄,进而导致美元下行。

图3 美元周期与美联储货币政策周期基本吻合

数据来源:Wind,嘉实财富.

而美联储重启宽松的大背景是新冠疫情在美国的肆虐。因此新冠疫情的走势会影响美联储的政策预期。7月底以来,欧美疫情位置出现了互换,疫情表现较好的欧洲地区面临了新增人数更为迅猛的第二波疫情;而美国的第二波疫情则有见顶迹象,新增确诊病例没有继续大幅增长。

疫情的换位直接改变了投资者对美欧经济复苏的前景判断。美国对欧洲的优势可能会慢慢凸显出来。而美欧利差也随着美欧疫情的变化出现了回升。因此在8月,我们判断美元指数可能不会继续大幅贬值,出现震荡的概率较高,不排除边际走强。事实上也是如此,美元指数从7月底创新低之后开启了震荡行情。但问题是,美元指数的震荡并没有止住人民币升值的步伐。三季度中美关系的扰动也非常大,但人民币汇率并没有太大的反应。人民币汇率和美元指数在近期出现了一定的背离(图1红框内)。

二、如何理解人民币汇率和美元指数的背离

如何理解这种背离呢?目前的猜测有三种:

1.资本市场开放,外资流入

2.出口商手里的美元可能恐慌性抛售

3.在中美关系扰动的大背景下,中方采取了守势并试图缓和中美关系

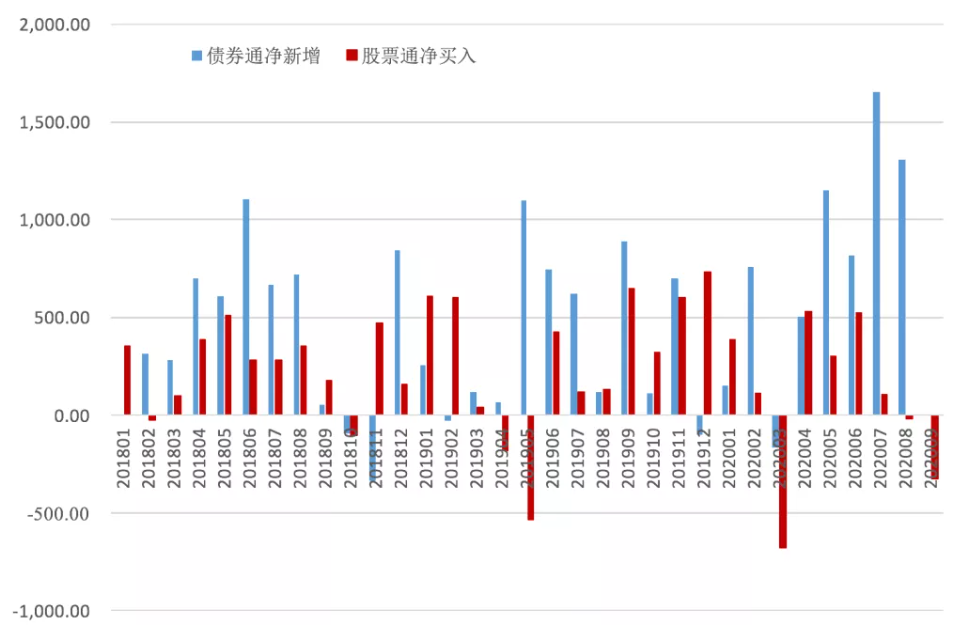

有观点认为,随着资本市场开放在加速,外资(债券通、股票通)总体是持续流入。所以人民币走强。但外资的流入流出归根结底属于金融账户人民币供求的一部分。

图4 资本账户北上资金流入情况(亿元,人民币)

数据来源:Wind,嘉实财富.

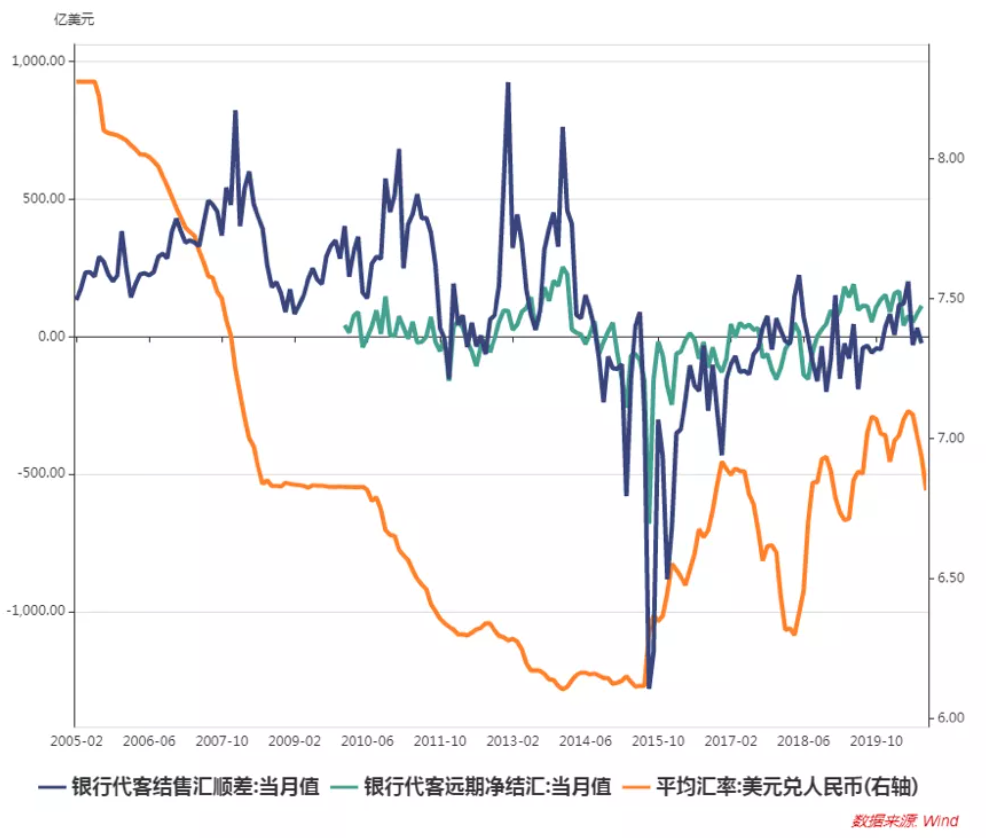

我们倒不如看整体账户的情况,比如银行的结售汇数据,更全面地看看市场对人民币的供求情况。从银行代客结售汇数据来看(图5),2019年12月以来,结售汇市场逐步扭转了对人民币的供应大于需求的局面。对人民币的需求略超过对人民币供给的局面一直延续到2020年5月。5月以后,银行代客结售汇数据还有一定程度的转弱。所以仅仅从金融市场的外资流入并不能支持人民币大幅走强。

图5 银行结售汇数据与人民币汇率

数据来源:Wind,嘉实财富.

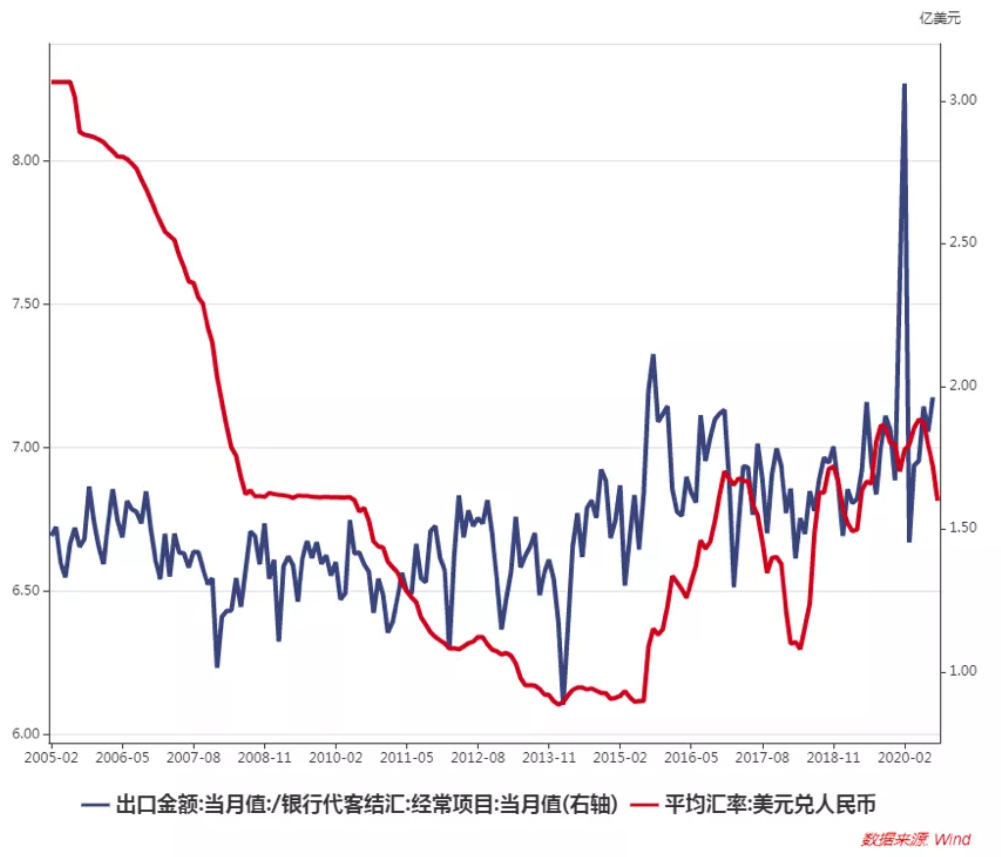

我们再说第二种说法,即出口商的行为。国内出口商对本次人民币的大幅升值是始料未及的。过去两年,因为担忧中美关系,很多出口商并不早早结汇,而是形成了手中存留美元做价差的习惯。图6表明,2015年人民币进入贬值周期之后,出口金额与经常项目贡献的银行结汇的比值有一个明显的提升。不难猜测,目前出口商手里还持有大量美元。对于出口商而言,可能6.9还能接受,6.8是一个重要心理关口。6.7,6.6是想都不敢想的。从最高的7.17升值到6.7,升值幅度达到了6.5%。整个过程只用了三个月左右,不论是升值幅度还是升值速度都是超出预期的。国庆期间,离岸人民币的大幅升值给手里持有美元的出口商的压力可想而知。节后第一天,在岸人民币出现了恐慌性的下跌。这期间完全有可能出现了部分出口商等不住了而恐慌性抛售美元的情况。

图6 出口金额与结汇的比值在2015年以后有一个明显的提高

数据来源:Wind,嘉实财富.

再说第三个原因,即中美关系。三季度以来中美关系的扰动不必多说,代表性事件包括美国关闭中国驻休斯顿领事馆,美国卫生部长、副国务卿等先后访问中国台湾地区。如果我们仔细梳理三季度以来的中美关系,大概呈现出两大特点。

第一,扰动主要停留在政治领域,并未殃及中美第一阶段贸易协议等重要经济领域。

第二,美方主动进攻而中方表现出极大的冷静和克制。三季度以来,中国外交领域的高级官员先后发布重要文章和讲话,强调中美应该面向未来,避免冷战,不断扩大共同利益和战略共识,持续推进对话和交流。

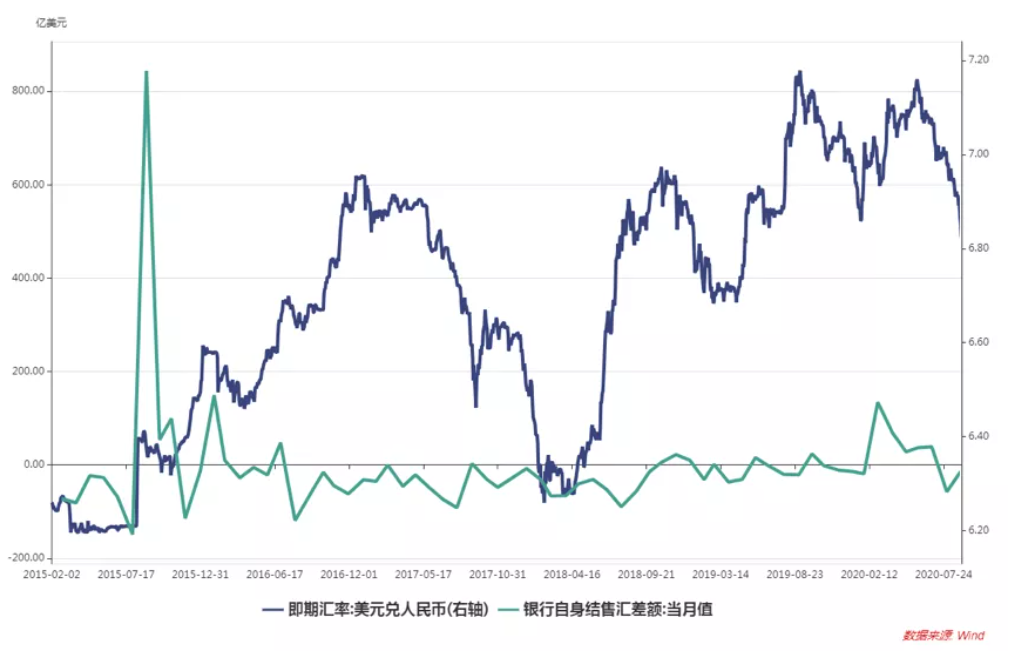

如果这两点成立的话,那么中美关系的扰动对资本市场包括对汇率的冲击是有限的,甚至我们是欢迎人民币一定幅度升值的。这种说法有没有数据来佐证呢?中国商业银行自身的结售汇行为可能是一个很好的观测指标。我们看图7,在人民币贬值压力很大的时候,中国商业银行的自身结售汇通常是表现为顺差,在升值压力较大的时候则结售汇为逆差。通过这种逆周期调节来平抑人民币汇率的波动,比较典型的案例发生在2015年8▪11汇改。当天前后人民币贬值压力非常大,商业银行自身出现了天量的结售汇的顺差。商业银行自身的结售汇行为可以作为央妈影响外汇市场的工具之一(并不是全部)。2020年6月以后,商业银行自身结售汇差额转负但规模很小,8月份只有-14.16亿美元。即使央行施加了影响也是有限的。可见大家预期中方有意欢迎人民币升值的说法并非捕风捉影。当前的这种局面或许反过来进一步鼓励外汇市场的投资者,同时也对持有美元的出口商持币观望造成压力。

图7 从银行自身结售汇差额来看,央妈干预此次人民币升值的意愿不强

数据来源:Wind,嘉实财富.

三、结论

人民币大幅升值值得重点关注。我们分析人民币汇率的框架是“美元指数+中美关系”。基于该框架,我们早前对人民币汇率的判断为稳定偏强。核心逻辑有两点:首先因为美国疫情较为糟糕,美联储重启宽松周期,美元指数会走弱,从而支持人民币升值;其次,美国大选前中美关系扰动会在很大程度上压制人民币升值空间。但现实当中,人民币是大幅走强。回头看,可能在评估中美关系对汇率的冲击上犯了错,高估了中美关系风险事件对汇率的扰动。结合三季度以来中美关系的新特点,我们有理由认为,中国央行对于人民币汇率升值的状况施加强力干预的可能性不高。这种局面可能有望持续到美国大选结束。同时出口商持币观望的压力越来越大,不排除后续还会出现一波集中结汇。短期看美元指数更有可能维持震荡态势。两股力量综合起来,人民币汇率短期仍可能保持强势。