【嘉实观察】中国汽车消费的底部在哪?

2019-11-08来源:巴路君

1

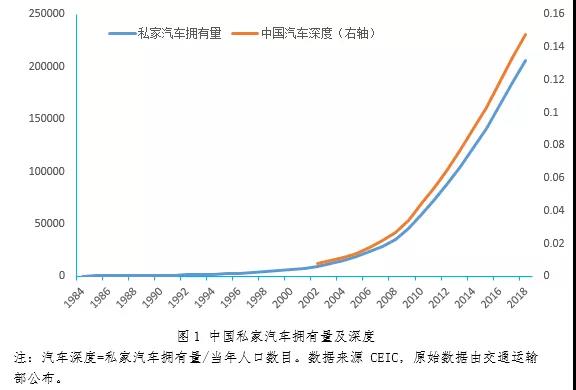

1.中国汽车消费的现状

1

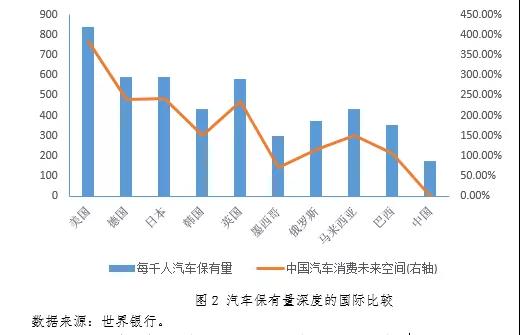

2.中国未来汽车消费增速展望

1

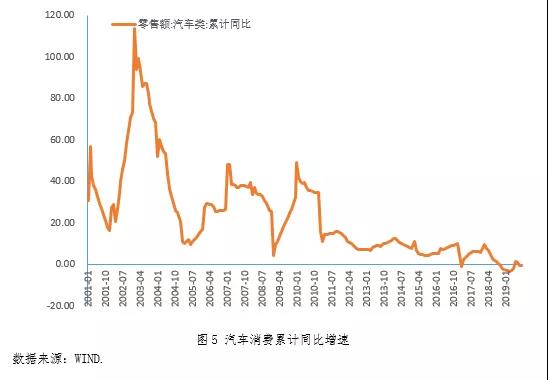

3.中国汽车消费企稳向上的时间预判

欲知嘉实财富产品详情请致电您的理财顾问,

或致电400-021-8850

免责声明

本文内容来源:巴路君,已获得转载授权,不构成实际操作建议,与公司立场无关。引用文章版权归原作者所有,如转载涉及版权问题,请与我们联系,我们将在第一时间处理。