美元在2019年的强势超出了我们的想象。按照年初市场主流逻辑,2019年将是周期分化到周期收敛的一年。2018年美国经济一枝独秀,非美经济逐步下行。因而美元比较强势。那如果周期收敛是不是美元就不再强势了呢?经济数据的确和逻辑的演绎基本一致,但美元却没有按照大家预期那样波动,反而是震荡上行,一度接近100的阶段高位。美元为何如此强势呢?这里是否有我们之前没有发现的秘密?

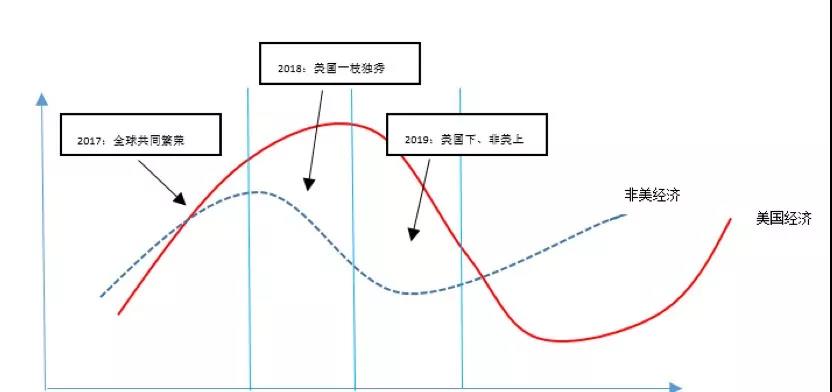

“周期收敛”是年初预判美国经济的核心逻辑之一。当时大家的假设是,美国经济在经历了2018年的一枝独秀之后也会逐步放缓,而非美经济比如中国经济可能企稳回升。这就是大家耳熟能详的“美国下、非美上”的逻辑,从而实现周期收敛。

图1 2019年年初市场预期的全球经济:美国下、非美上

数据来源:作者自己整理。

回头看2019年以来的经济和美元走势,“周期收敛”的逻辑至少有两大问题。

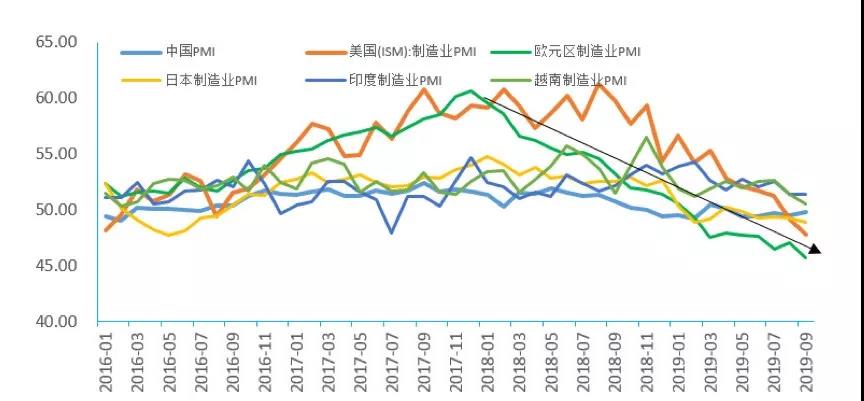

首先周期收敛的方式和大家预期的不同。周期收敛事实上是出现了(图2),但是并不是“美国下、非美上”,而是“美国下、非美下”是实现的。美国经济放缓了,而非美经济也在下行,只不过下行的速度放缓了,从而缩小了与美国经济的劣势。

图2 周期收敛的方式是“泥沙俱下”

数据来源WIND。

第二个问题更致命。“周期收敛”真的和美元指数的走势有明显的正相关性吗?

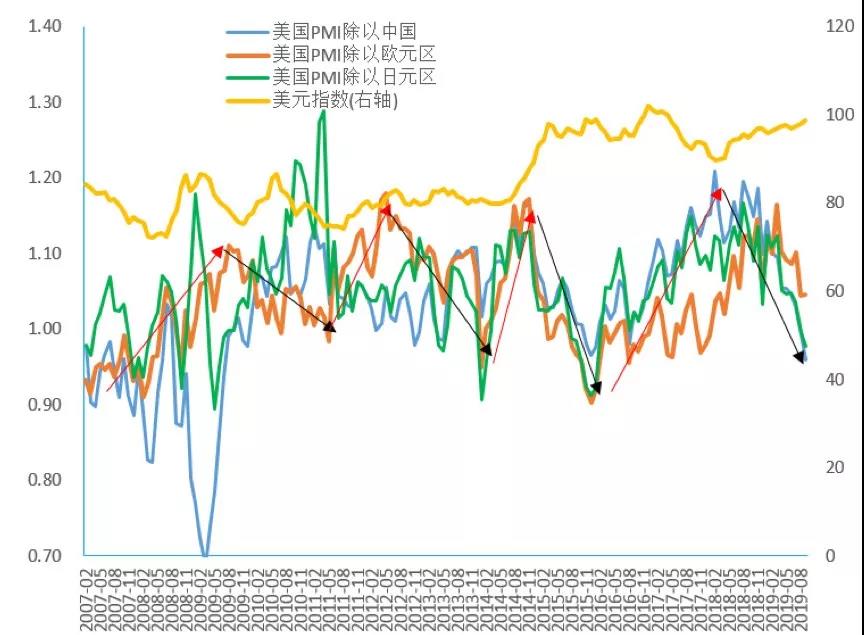

回头看历史, 2007年以来一共四次周期分化和周期收敛的轮回(图3)。

图3 历史上的周期收敛和周期分化

数据来源WIND。

但是再看美元指数。周期的分化和收敛和美元周期的向上和向下并没有明显关系。事实上,统计上,美元指数和美国经济的相对优势的变化还存在微弱的负相关性(图4)。

图4 美元指数与美国经济的相对优势的相关性为负

注:数据区间2012年4月-2019年9月.数据来源WIND。

也就是说,周期收敛与美元会走弱在历史上就不存在明显的对应关系。如果从周期收敛来看美元可能会继续犯错。

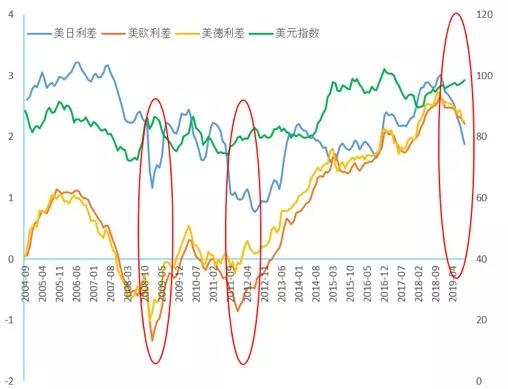

第二个逻辑是美国的利差优势会影响美元的强弱。如果美国的利差相对于欧洲或日本有所扩大,那么美元走强,反之则走弱。的确,美元的利差优势在收窄,但美元没有走弱反而走强了。

图5 美国利差优势与美元走势

数据来源Wind.

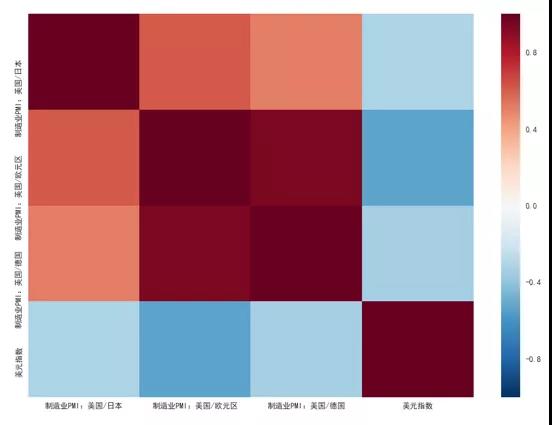

事实上自2004年以来(图5),美国利差优势和美元走势的确有明显正相关性。我们用美国的十年期国债收益率减去日本的、德国的和欧元区的十年期国债(公债)收益率分别得到美日利差、美德利差和美欧利差。从图5可以看到,利差走势和美元走势大致相符。美国利差优势扩大,美元走强,美国利差收窄,美元走弱。我们统计发现,美元走势和美德利差、美欧利差的正相关性接近0.8。

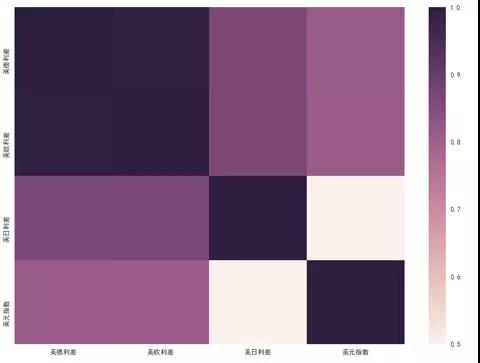

图6 美元指数和美国的利差优势的变化高度正相关

注:数据区间2012年4月-2019年9月.数据来源Wind.

尽管如此,二者的相关关系也出现了三次明显的背离。一次是2008年金融危机,一次是2010-2011年欧债危机,一次就是2019年。2008年金融危机期间,虽然美联储大幅降息,美国国债收益率不断下行,美国利差收窄但美元是走强的。类似的,在2010-2011年间,美国开启了新一轮量化宽松,利差优势收窄,但美元仍然走强。同一时期发生了欧债危机。第三次比较明显的背离就发生在2019年。2018年12月以来,随着美联储表态停止加息,美国的十年期国债收益率便开始了快速下行,美国的利差优势明显收窄,但美元却一路向上。今年发生了什么?毫无疑问,“摩擦”依然是核心问题。前两大经济体的经贸摩擦、日韩经贸摩擦、美欧经贸摩擦、英国脱欧等等都和摩擦有关。不管是危机也好还是摩擦也好,都必然和避险相关。从图7可以看到,美元和反映避险需求的VIX还是存在一定正相关性的。

图7 美元指数和VIX指数有一定正相关性

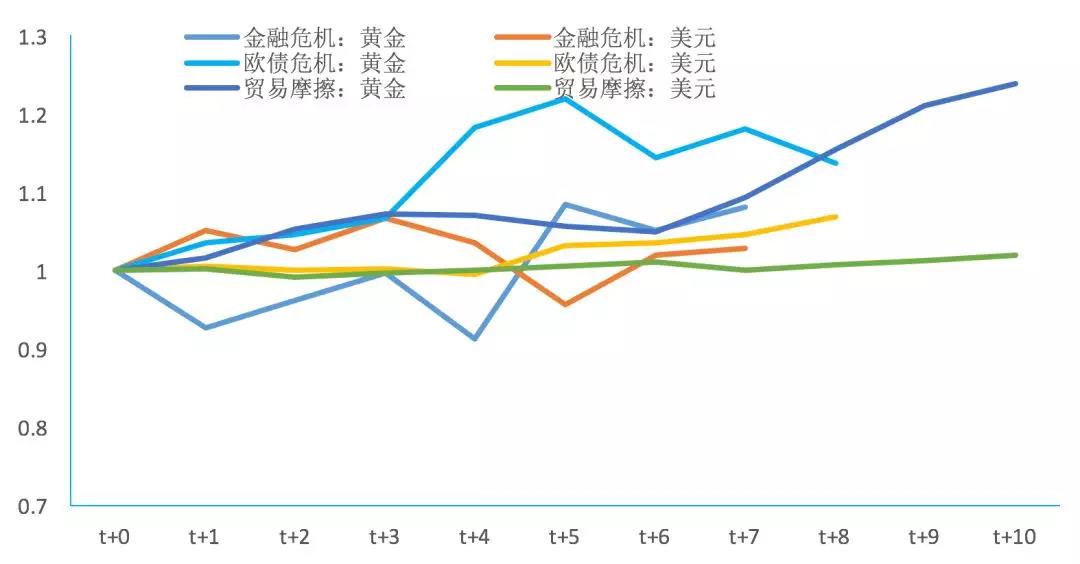

我们还考察了考察了三次背离期间的黄金和美元的走势。图8表明,虽然黄金与美元走势通常是负相关的,但在在这三次利差走势和美元走势背离的时间区间,黄金和美元往往是正向的。而这背后往往有着危机的影子。

注:第一次背离发生在2008年7月-2009年2月期间(金融危机);第二次背离发生在2011年4月-2012年2月(欧债危机);第三次背离发生在2018年12月-2019年9月(贸易摩擦)。数据来源:Wind.

上文我们梳理了三个方面的因素都可能会影响美元指数的走势:美国经济相对优势、利差优势和避险需求。这些因素的影响到底有多大呢?各自的重要性又如何呢?

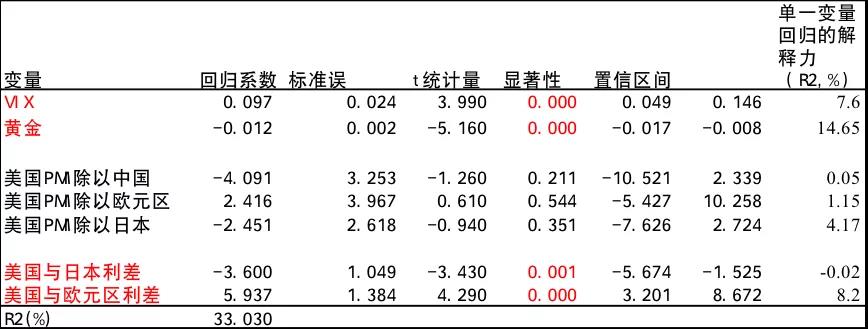

表1显示的是美元指数月度波动对所有这些变量回归的结果。该回归分析的总的解释力为33.03%。也就是说,这些变量加起来大约解释了2007年以来美元指数月度波动的33%。这些统计上显著的变量中(标红),回归系数最大的依次是美国与欧元区利差、美国与日本利差、VIX、黄金。此外,最右边这一列是美元指数的月度波动对单个变量回归的R方,也可称之为单个变量对美元指数月度波动的解释力。解释力前三位是黄金的波动、VIX的波动和美国与欧元区十年期国债收益率之差。

综合来看,从重要性排序来看,利差和避险需求是前两位的,其次是经济的相对优势。如果把最不重要的经济相对优势作为主逻辑的确容易出错,因此2019年年初看错美元走势也是情理之中了。

欲知嘉实财富产品详情请致电您的理财顾问,

或致电400-021-8850

本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。无论何种情形,本公司不对任何人因使用本文内容所引致的任何损失承担责任。