3月市场巨震——考验全天候策略的一次压力测试

全文2758字,阅读约需3分钟

嘉实财富全球资产配置总监 王智强博士 CFA

2026年3月以来,中东局势波诡云谲,全球资本市场持续承压,曾经一度出现了一幕少见的联动式溃败场景——股市跌、债市跌、黄金也跌。本文将与大家共同探讨:最近市场为何出现如此巨震,以及市场的变化如何为当下广受投资者欢迎的全天候策略带来考验?全天候策略是否表现符合预期?我们该如何理解全天候策略的底层逻辑和理念?对账户思维下的配置和组合构建将带来哪些有益的思考?

01 中东局势骤起波澜,3月全球市场巨震

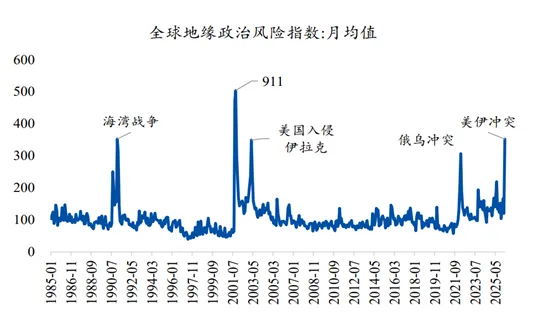

在2月底美国发动了“史诗级怒火”的军事行动之后,中东紧张局势不断升级,伊朗持续反击美国和以色列,双方的激烈交锋也让全球地缘政治风险指数飙升(如下图)。而同期霍尔木兹海峡的实质性断航,让全球遭受能源供给严重冲击——霍尔木兹海峡占据了全球原油供给的五分之一多的比例,一些国家的能源供应严重依赖该航运通道。

资料来源:广发基金

在严峻的供给冲击下,布伦特原油以及美国WTI原油价格均一度飙升至100美元的整数关口之上,导致对未来的通胀预期大幅攀升(美联储年内的降息预期被彻底抹平,欧洲央行则转为预计加息1-2次),和投资者风险情绪偏好的大幅下挫,全球资本市场巨震,股债金三杀——标普500指数从3月18日的12717.84点至3月30日之间下调了将近10%,纳斯达克指数同样震荡下行。美国10年期国债收益率由3月17日的4.20%上调至月末的4.35%。黄金(COMEX期货价格)从3月中的5000美元/盎司一度跌至月末的4100美元/盎司,进入回调阶段。

对全球投资者而言,3月的多资产表现确实比较糟糕,即使秉承多元资产配置的投资者也难以从这场下跌中得到完全的对冲。

资料来源:巴伦

02 全天候策略虽有回撤,但依然展现韧性,经受考验

近年来,随着多资产配置的理念深入人心,采纳和投资于全天候策略机构和个人投资者越来越多,而3月的市场下跌,恰好为践行全天候策略的投资者带来了一次难得的自然实验和压力测试。

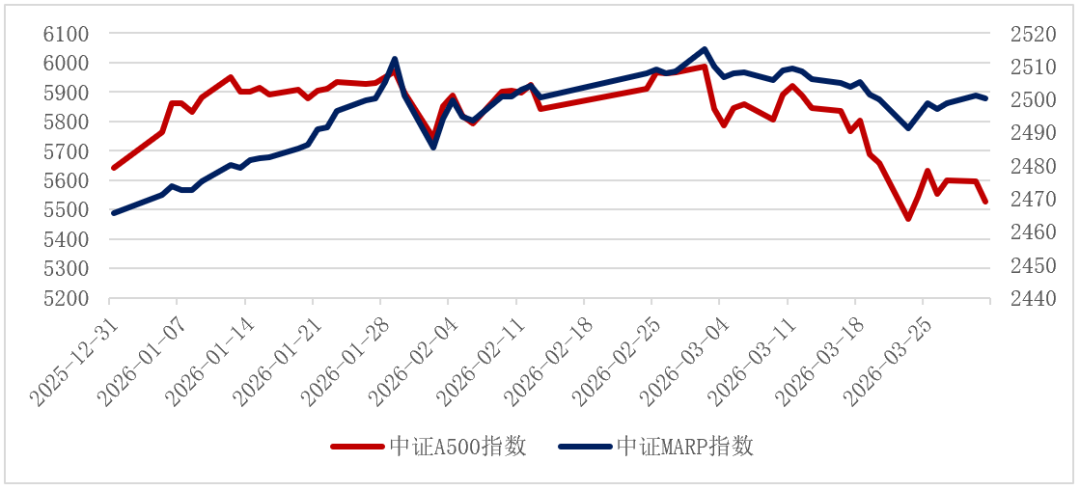

从结果上看,全天候策略事实上还是保持了比较稳健的表现,我们以经典的中证MARP指数(多资产风险平价指数)为例,该指数在3月份大概下跌了0.33%,然后在整个一季度仍然录得了1.4%的涨幅,如果我们进行同期对比,则3月中证A500指数这样一个宽基指数同期大概下跌了7.4%,拉长到一季度范围,中证A500指数累计下跌了2.1%。

数据来源:Wind

因此,我们首先能够得出一点结论——即使在3月份这样一个多资产下跌的环境中,如果投资者能够很好秉承多资产的全天候策略,那么整体投资组合的回撤仍然是稳健而相对可控的。

03 全天候策略的理念和逻辑均架构于“长期主义”

问题在于上面所述的表现是否符合投资者的预期?实践交流中,我们发现一部分投资者误认为“全天候”一词的意思就是任何时候组合都能够保持稳定向上,因为多资产之间应当具有对冲的效果。但实际上,多资产相关性在短期确实可能“失效”。尤其当黑天鹅危机来临的时刻,短期内的避险行为叠加流动性踩踏因素,会造成多资产的相关性紊乱,短期内的反而升高,而非像想象中一般能够实现对冲的效果。故而对多资产策略来说,此时将面临短期的考验——即资产配置组合的保护性将有所降低。著名的量化投资机构Two Sigma的一项研究显示,在“正常”环境下多资产的相关性为0.28,但一些危机来临的时候(例如2008年金融危机,以及2013年削减量化宽松恐慌),多资产的相关性可以提升至0.5-0.6。而离我们更近的一次发生在2020年,当时的3月份也曾经出现资本市场的共振齐跌局面,股债金三杀的剧本上演,而直到美联储宣布无限QE,才终结了多资产的连环下跌局面。

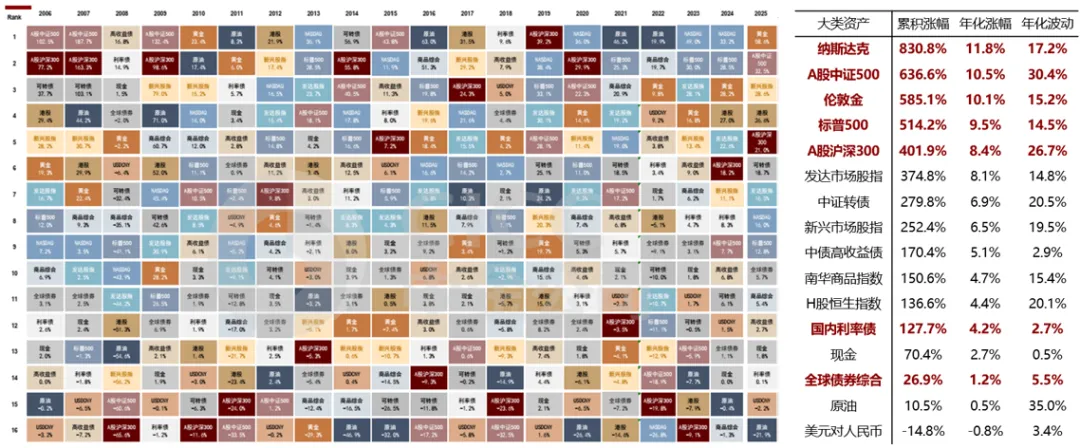

因此,全天候策略的理念和逻辑框架都深深根植于“长期主义”之下,其风险收益特征也需要在长期视角下才能得以体现和发挥。本质上来说,全天候策略要求我们成为长期主义的坚定贯彻者,它更接近于所谓的“弱者思维”——不判断未来会是一个什么市场,而是希望通过多资产的搭配,来力争实现穿越周期的效果。回看历史(见下图),如果投资者长期投入一些高风险或者高波动的资产,比如纳斯达克指数或股票宽基指数,包括A股的中证500指数、黄金等权益类资产的话,则长期的年化收益率也许很高,但这并不意味着不会出现阶段性的回撤,而且回撤有时甚至是非常痛苦的。在多数投资者心中,存在着一些朴素的美好愿望——既想要收益,又不希望有特别大的回撤,在这样的期待之下,多资产的全天候策略搭配,就会成为一种良好的解决方案。全天候策略或者多资产的搭配,其主要的目的是提供相对平缓的业绩曲线表现,通过遴选不同经济环境下受益的资产(四象限),将组合的风险均衡地分配到四象限中,无论经济出现怎样的超预期变化,组合中都有受益的资产,组合得以稳健地穿越周期。

数据来源:Wind,嘉实财富,统计时间为2006-2025

但是需要强调的是,但是,上述所有的逻辑,都是架构在“长期主义”的基础上,需跳出短期维度,这一策略不会在任何一个短期内都能帮助投资者实现真正的全天候。那么,一个典型的全天候策略,靠什么穿越周期?

(1)选择流动性和容量最大的基础资产类,这些资产类别在长期是有收益的,比如股指、债指、黄金,也分别对应需求端的增值、生息、保障;

(2)在选择完资产之后,需要对资产进行搭配,例如以经典的风险平价的方式确定资产配置比例,符合直觉和风险偏好——高风险高波动资产少投,低风险低波动资产多投;

(3)确定每一类资产的权重之后,用最有效率的方式和工具进行投资;

(4)随着市场的变化,波动率也在发生变化,需要适时进行动平衡的调整,波动变化作为动平衡的依据:波动变大,往往意味着风险变大,降低配置比例。

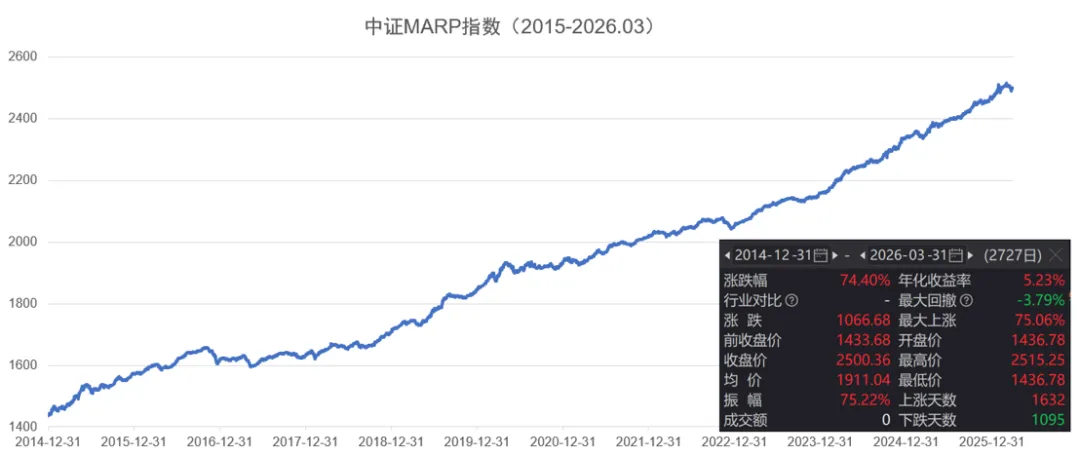

以风险平价方式进行多资产配置的全天候策略,历史数据显示其长期表现也确实较为优异,如下图所示,还是以中证MARP指数为例,统计其从2015年年初到2026年3月份的业绩走势,根据Wind数据,可以看到其年化收益率能够达到5.23%,而同期整体组合的最大回撤率为3.79%,且按日计算的正收益与负收益的单日比例约为3:2,投资者能够收获更为舒适的投资体感,也就更容易拿的住,拿得稳,拿得长。

数据来源:Wind,嘉实财富,统计时间为2015-2026Q1

04 对账户思维和资产配置的启示

对财富管理而言,每一次危机都是一次难得的思考机会,而本次的中东局势引发的市场巨震也同样如此,我们应当得到一些什么启示呢?

首先,市场的“黑天鹅”总是不期而遇,正是因为黑天鹅的不可预知性,才需要我们贯彻和采取“全天候”的理念应对;

其次,短期市场遭遇流动性挤压&风险情绪巨震,多资产相关性反而升高,这不意味着资产配置的失效,资产配置的作用在长期依然发挥作用;

第三,地缘事件对全天候策略而言,是一次难得的“自然实验”和压力测试,投资者恰好可以借此机会去判断,投资组合表现是否符合预期?原本设定的目标波动率是否感觉不舒适?是否需要调整目标波动率(例如降波)?

最后,全天候策略的本质是“多资产+风险目标+风险预算+动平衡机制”,是一种长期视角下有效的方式,应当坚定信念和贯彻长期主义,持之以恒,必有收获!

重要声明:本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。文中涉及客户需求财富规划示例,提及的增值、生息、保障等仅为基于客户需求进行的概念分类,并非根据风险等级对产品/服务进行划分。分类仅供参考,不同的分类方法得出的结果可能存在差异。不构成任何产品或服务的宣传推介,不构成具体投资建议,亦不代表我司销售范围。市场有风险,投资需谨慎。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资。