下一代技术—全球网络安全赛道投资机遇

全文3015字,阅读约需5分钟

本文是《下一代技术》系列文章之一。

根据Momentum Cyber发布的《2023年网络安全年鉴》显示,2022年全球网络安全通融资规模达到185亿美元,共计263笔并购交易,资金总额高达119亿美元。2022年也见证了网络安全历史上一些较大规模的收购交易,如Thoma Bravo 以61 亿美元收购数字身份访问管理公司SailPoint、KKR以40亿美元收购网络安全公司Barracuda Networks。

随着科技领域新技术、新业态不断涌现,网络安全产业发展也正在进入新一轮高速增长阶段。近期三星半导体工程师在使用ChatGPT修复源代码的过程中,无意间将绝密芯片数据泄露到OpenAI服务器上1。这类事件绝对不会成为孤例,事实上随着技术的不断迭代和发展,每家公司都面临巨大的数据泄露和网络信息安全风险,这也催生了数据安全、云安全以及AI网络安全等领域的应用。全球范围内,网络安全赛道的未上市企业持续获得了数亿甚至数十亿美元大额融资,网络安全或将继续引领科技软件投资的价值风口。

全球监管政策频出,网络安全支出需求愈发“刚性”:

随着网络与技术的发展,个人信息安全、企业信息安全乃至国家数据信息安全已成为各国政府最为密切关注的领域。据统计,2022年超过千亿条的中国境内机构数据在海外被非法交易,我国监管开出了数据安全领域的首张顶格罚单2,近年来我国也颁布一系列法律法规及政策制度明确网络安全的主体责任,并将网络安全纳入央企负责人经营业绩考核。环顾全球,欧盟发布《网络团结法案》提案,要求投资超80亿元建立欧盟安全运营中心“网络护盾”,以应对大规模网络攻击。美国也频繁出台网络安全、网络供应链等方面政策文件,以确保本土关键设施网络安全,预防网络安全事件风险,确保在网络安全领域保持主导权。

图:拜登签署《关于改善国家网络安全》行政令

资料来源:The White House3

地缘政治冲突、政府介入以及数字化转型加速等因素使得网络安全在当前环境中的重要性突显,各国政府合规政策的出台也进一步驱动了网络安全领域的发展,使得企业网络信息安全支出需求也愈加“刚性”。根据麦肯锡报告统计,2021年全球网络安全支出已达1500亿美元,年增速12.4%4。

技术迭代升级带来新的网络安全发展机遇

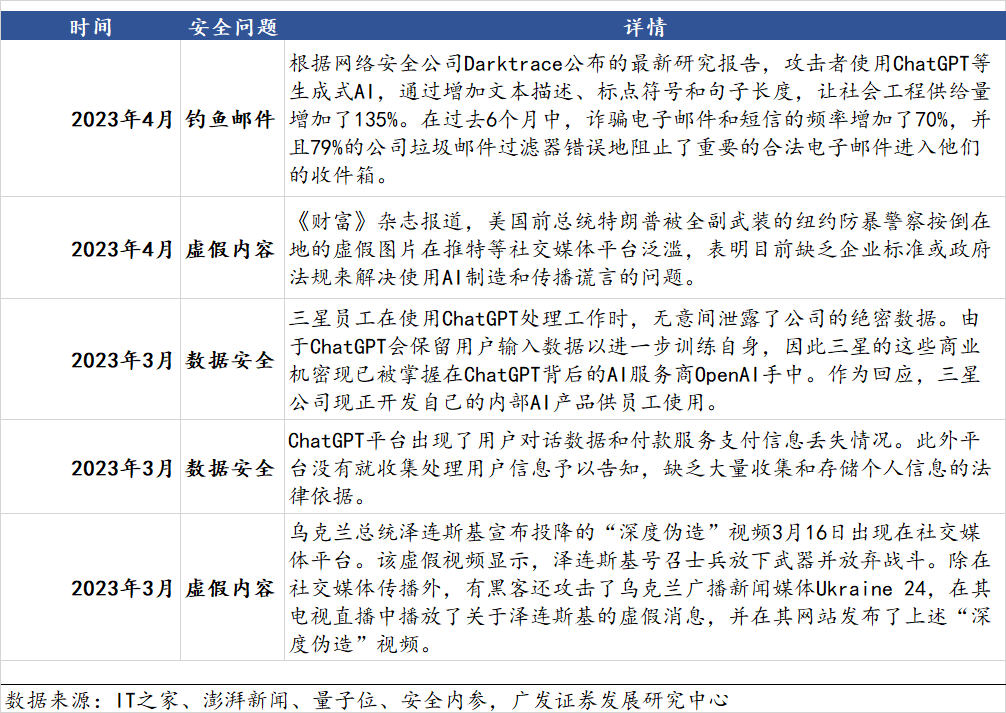

近年来,云计算、大数据、物联网、人工智能等新一代网络信息技术飞速发展,各类服务与应用变得更为智能、高效和便捷,而随之而来的安全风险也更加突出,网络安全产业范畴也随之不断延伸拓展。比如ChatGPT一经推出就展示了强大的学习能力,随着在各行各业应用逐步落地,新型安全问题也逐步显现,催生网络安全新需求。越来越多的攻击者通过使用人工智能和机器学习技术来提高攻击速度。网络黑客正在使用ChatGPT来改进恶意软件、批量制作个性化网络钓鱼电子邮件、伪造文件、并优化访问凭据窃取算法。同时,神经网络训练时使用的算法经常涉及到隐私数据,攻击者很可能利用这些信息来谋取利益。人工智能AI正在成为黑客发动网络攻击的首选技术,而这也促使了更多的企业用户和网络安全提供商投资网络安全AI技术以应对新的挑战。根据IDC的预测,未来五年网络安全AI市场的复合年增长率为23.6%,2027年市值将达到463亿美元5。网络安全的本质是技术对抗,每一次新的技术迭代都能推动网络安全行业的发展与繁荣,带来新的行业机遇。

图:ChatGPT等AIGC技术所带来的部分安全问题一览

网络安全企业盈利模式较为稳定

和其他高新企业相比,网络安全行业壁垒较高,网络安全的攻防属性要求网络安全公司必须具备强大的技术队伍和研发投入,龙头企业往往拥有难以被复制或短期内被超越的专利技术。较高的技术和行业壁垒不仅弱化了竞争,也使得网络安全公司与渠道商和客户形成了较为稳定的合作关系。网络安全公司的客户除了传统企业客户外,也涵盖政府部门和机构。由于渠道商和客户理解网络安全产品门槛高、耗时长,网络安全公司一旦与其建立合作关系,往往合作紧密,较少更换。所以成长期的网络安全公司相较其他行业而言,往往客户群和盈利来源较为稳定。

另外一方面,网安产品从硬件到软件再到SaaS化趋势明显,海外网络安全公司以SaaS模式为主,提供标准化的网络安全服务,基于订阅的商业模式有助于产生可持续的现金流入,从而为公司提供了更为舒适的环境以专注于产品改进和为客户创造长期价值。同时,产品一经开发和推出,网络安全提供商承担相对固定的维护成本和安全成本,随着收入增加,更多的客户分摊成本,边际成本显著下降,实现规模经济效应,因此成熟的网路安全SaaS企业毛利率水平较高。

市场估值相对其他赛道更优,退出回报更好

网络安全行业的上市公司和市场主要指数的估值水平对比来看,行业估值水平基本高于其所在市场标准指数,可见资本市场对于网络安全概念的青睐。而对于细分领域的头部公司,由于其较高的成长性以及对传统厂商持续替代的预期,资本市场也给予了这类公司较高的估值溢价和更好的退出回报。

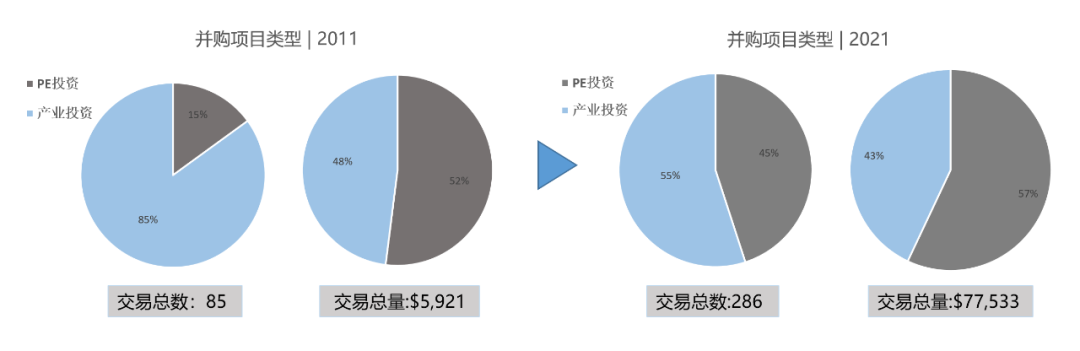

近年来,全球网络安全市场保持较快增速。受疫情、国际形势和政策等因素影响,全球政府和企业对网络安全的重视程度逐年提升。新兴技术如5G、物联网、云计算等带来了网络安全更高的需求,政策法规的加强,促使企业增加网络安全投入。得益于政策利好和新技术发展,网络安全行业已驶入新一轮的快速发展期,资本市场包括PE机构参与网络安全并购的交易量和资金规模持续增加。对比2011年和2021年的网络安全领域投资数据,PE交易总数增加了 10 倍,总资金也增加了15.5 倍。

图:并购项目情况对比 2011vs2021

技术的不断迭代,让网络安全需求一直伴随数字化进程。放眼未来,数字资产数量和价值激增,犯罪行为也从传统资产快速向数字领域转移,信息安全支出需求快速增长;此外个人信息安全、企业信息安全乃至国家信息安全已成为各国政府最为密切关注的领域,各国频繁颁布法律法规要求企业提升数字安全建设,数字安全成为刚需;而网络和数字安全的技术门槛,也让这一行业有着更好的行业壁垒。网络安全赛道值得关注。

资料来源:

1.https://finance.sina.com.cn/tech/csj/2023-04-06/doc-imypmqmf6501481.shtml

2.http://www.tenetlaw.com/index.php?m=content&c=index&a=show&catid=8&id=1827

3.https://www.whitehouse.gov/briefing-room/presidential-actions/2021/05/12/executive-order-on-improving-the-nations-cybersecurity/

4.https://www.mckinsey.com/capabilities/risk-and-resilience/our-insights/cybersecurity/new-survey-reveals-2-trillion-dollar-market-opportunity-for-cybersecurity-technology-and-service-providers)

5.https://www.forbes.com/sites/chuckbrooks/2023/03/05/cybersecurity-trends--statistics-for-2023-more-treachery-and-risk-ahead-as-attack-surface-and-hacker-capabilities-grow/?sh=6b5f2b5919db

6.广发证券《AI 大模型时代的网络安全挑战与机遇》

7.方正证券《全球视角看网络安全公司如何估值》

8.Momentum Cyber – Cyber security Almanac (2022)(2023)https://momentumcyber.com/docs/Yearly/2023_Cybersecurity_Almanac.pdf