财富嘉油站 | 前首相安倍遇刺后,日本政治和经济往何处去?

全文2536字,阅读约需4分钟

今天和大家聊的主题是关于日本前首相安倍晋三遇刺后日本的政治、经济分析以及我们的解读。

日本的政坛比较讲究家族门阀式的概念,素来有所谓“五大家族占领统治地位”的情况。除了安倍家族之外,还有麻生家族、小泉家族、鸠山家族、福田家族分庭抗礼。二战后,很多日本的首相都来自于这五大家族,或是跟五大家族有或多或少密不可分的联系,比如受到了他们的提拔。

回顾安倍晋三的执政历程,当然他自己本身家族的势力就非常强大,但应该说他上任后自己也做出了非常多的努力,尤其是提出和实施了非常著名的“安倍经济学”。

1

回顾“安倍经济学”:

日本经济的一条出路

自从大家耳熟能详的上世纪80年代广场协议之后,日本经历了一波非常大幅的动荡,特别是在90年代初的时候,经历了房市的腰斩、股市的崩盘,很多年都笼罩于持续通缩的阴影之下,经济的增长非常缓慢,历史上被称为“失去的20年”。

所以在这一背景下,重新执政的安倍晋三(2006年安倍曾短暂担任日本首相,也是战后最年轻的首相)在2012年向日本经济射出了“三支箭”,这“三支箭”包括什么?

-

非常积极的货币政策。包括制定通胀目标、进行央行货币宽松工具的创新、压低名义利率、日元贬值、提振出口等。

-

非常灵活的财政政策。从2013至2020年间,总财政刺激支出共计210兆日元。

-

推动结构性改革,比如放宽行政管制、签署自由贸易协定、推动女性回归就业市场以及增加外国人就业,还有近年来强调的未来投资战略、第四次工业革命、Society 5.0等,试图重振陷入低迷和通缩多年的日本经济。

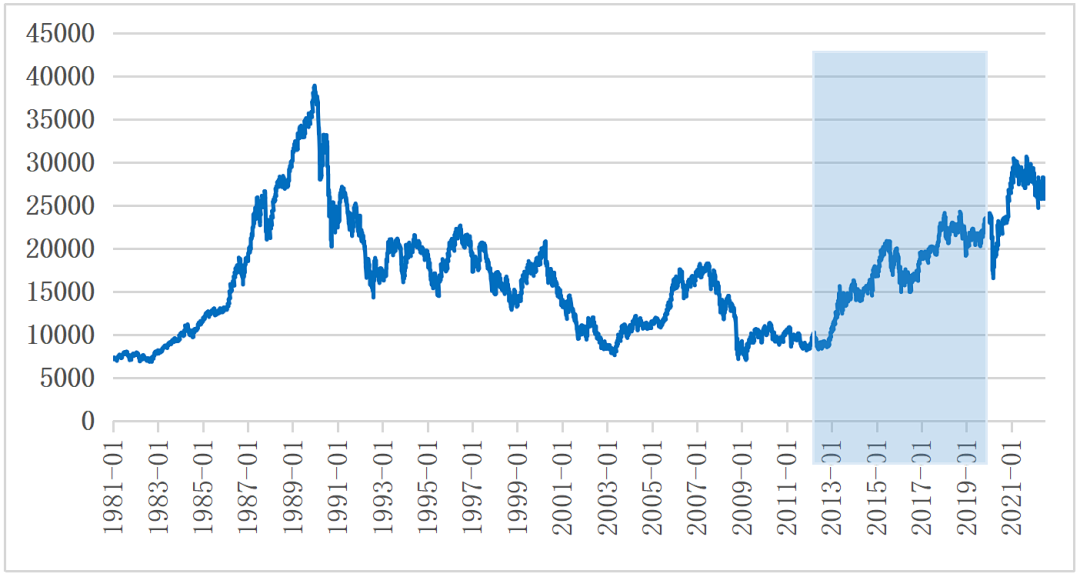

如果按照日本内阁府经济社会综合研究所的定义,安倍经济学开启的经济扩张周期已经于2018年10月结束了。在安倍任期结束之后,日本经济还是又重新陷入了诸多困境。但作为一位政治家来说,安倍还是比较成功的。在他执政的几年间,的确是日本政坛相对稳定的时期,日经指数也从2012年的10000点上升到了20000点以上。尽管1.2%的年均GDP增速与昭和时代的辉煌无法相较,但至少算是止住了90年代泡沫破裂以来的颓势,其首相任内的支持率也没有跌破过35%的水平。

日经225指数(阴影为安倍经济学阶段)

来源:Wind,嘉实财富

2

后安倍时代:

自民党内部政治斗争或趋于激烈

在安倍遇刺事件发生和身亡离世之后,日本政坛或将在中期维度发生很大的变动。

我们都说日本实行多党制是不假,但事实上其他在野党派真正执政的次数是非常少的,执政时间也非常短暂。自民党虽然一党执政了很久,但是其内部也分出了很多的派系,内部派系的斗争是非常激烈的。

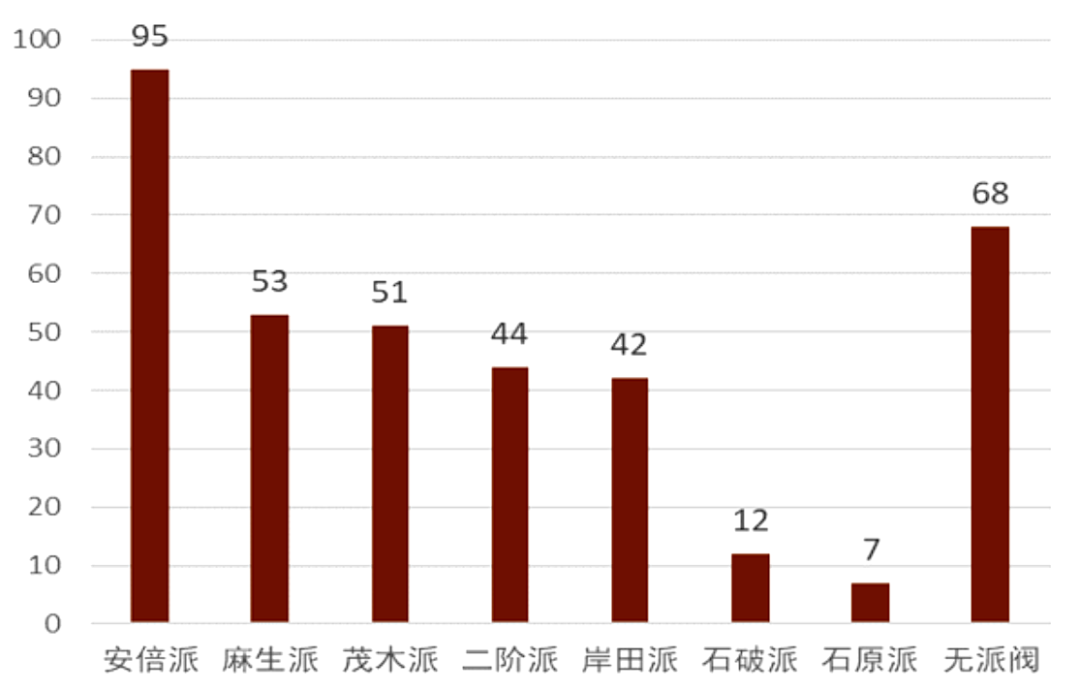

日本自民党不同派系在参议院中的席位一览

来源:中金

根据中金的统计,前首相安倍所在的派系“清和政策研究会”,目前在参议院中拥有95名议员,其他的派系还有麻生派、茂木派、二阶派、岸田派、石破派、石原派以及无派阀,不同派系之间的博弈色彩非常强烈。

事实上,安倍虽然不在首相的位置上,但对日本政坛还有巨大的影响力。安倍派是现在日本国会中最大的派系,而在安倍去世之后,安倍派事实上处于一个群龙无首的状态,现有的安倍派议员就需要寻找新的出路,比如说加入到别的派系当中,或者是可能选择变为无派阀的一员等,有多种可能和选择。

可以肯定的是,随着安倍对日本政坛影响力的结束,整个自民党内部的派系斗争会变得愈发激烈,而且我们猜想,岸田文雄作为在任的日本首相,也有想要扩大自己势力的想法。

我们认为,基本上短期来说,日本的政治经济变化可能不会特别大,但是短期和长期一定要区分来看,长期日本政治和经济一定会发生变化。长期的变化第一就体现在政治层面,自民党内部的派系大概率会经历一个重新的洗牌,到时候谁会是第一大的派系?首相岸田所在的派系会有怎样的地位?岸田会不会转而推行自己新资本主义(重视收税、分配)的理念?这些都是有可能发生的。

今天和大家聊的主题是关于日本前首相安倍晋三遇刺后日本的政治、经济分析以及我们的解读。

日本的政坛比较讲究家族门阀式的概念,素来有所谓“五大家族占领统治地位”的情况。除了安倍家族之外,还有麻生家族、小泉家族、鸠山家族、福田家族分庭抗礼。二战后,很多日本的首相都来自于这五大家族,或是跟五大家族有或多或少密不可分的联系,比如受到了他们的提拔。

回顾安倍晋三的执政历程,当然他自己本身家族的势力就非常强大,但应该说他上任后自己也做出了非常多的努力,尤其是提出和实施了非常著名的“安倍经济学”。

3

3

后安倍时代:

经济政策是否会转向?

后安倍时代,日本会抛弃安倍经济学和收益率曲线控制(YCC)政策吗?我们认为,短期内发生改变的可能性不会特别大,对于日本央行来说,很快贸然地抛弃安倍经济学和收益率曲线控制(YCC)政策,也存在一定风险,原因有二:

第一,日本放弃YCC政策而可能导致的日债收益率上升和日元升值,会让日本经济更加疲软,出口部门或许会受创。

第二,从中长期政策来看,“安倍经济学”是日本经济的一条出路,而YCC政策是其中重要的一环。在人口老龄化、青年失去斗志(平成废物的称呼或许是戏言,但也反映了日本青年缺乏雄心壮志的现实)的日本,其家庭端(居民端)的需求一直是不旺盛的,而安倍经济学的核心其实就是不断的刺激需求,想办法把经济拉动起来。

综上所述,安倍经济学短期内转向的概率不高,但是长期来看的话,日本不管是政治还是经济应该都存在变数,值得我们继续去观察。相对而言,日本的相关资产可能会进入一个比较高波动的阶段,不论是日本的汇率,还是日本的债市以及日本的股市,其波动性可能都会出现明显的上升,这一点还是值得投资者们去警惕的。

(了解更多信息可扫码观看直播完整回放)