动平衡的前提

全文4816字,阅读约需7分钟

嘉实财富总经理助理 张吉华博士

嘉实财富首席宏观分析师 谭华清博士

一.动平衡的前提

我们认为,账户思维是基于客户需求构建的,通过合理资金规划,科学资产和策略配置,动态产品和工具匹配,以及纪律性动平衡以达成客户财务目标、生活目标的动态过程。

账户思维包括资金规划、资产和策略配置、产品和工具选择以及动平衡。动平衡是账户思维的核心组成部分,却容易被投资者忽视。事实上,长远来看,动平衡本身具有非常显著的账户价值。

1.回归目标配置,保持账户的分散配置,实现风险的有效管理。分散配置是账户管控风险的基本原则。如果比例不做动平衡,账户内部的分散化效果就会被资产的周期干扰。比如初始40%的股票基金、60%的债基配置,随着股市的牛市,账户底层配置的股票基金的比例可能会到达70%,而债基会被动压缩到30%。此时,账户的风险属性就会显著偏离最初的目标设置,从而带来潜在的风险。一旦牛转熊,账户会面临超出投资者自身忍受能力的回撤,从而衍生出行为风险。动平衡表现为“削峰填谷”,将配置比例回归目标配置。这是对账户层面的分散配置的制度保障。

2.动平衡本身具有落袋盈利的属性,可以降低投资者的盈利焦虑。在市场疯涨的时候,启动动平衡间接就减仓了一部分上涨过快的资产,实现了盈利的落袋。通过盈利落袋的机制,可以有效降低投资者在牛市过程中的“想涨怕跌”心理,有助于投资者保持理性平和心态参与资本市场投资。能够有效帮助投资者做到长期持有。

但要获得动平衡的好处,还有两个前提:(1)要有账户,账户没有建好,动平衡没有意义;(2)账户内部要有足够的流动性,也就是要动得起来。

第一个前提是要有账户。没有账户,账户没有配好,做动平衡没有意义,起不到“削峰填谷”的价值。我们举个例子加以说明。比如一个投资者有100万金融资产。可能基于他的需求,可以配置10%-20%的股票基金,但是畏高只配置了5万的股票基金,经历一轮牛市后,即使翻倍也只赚了5万。这个时候做动平衡,就算把5万盈利全部赎回,如果牛市继续,投资者也未必不会有“踏空心理”重新又投进股市。所以基于客需,做好账户规划,配足增值、生息、保障是动平衡的前提。有了账户规划,我们就有了锚定,有了基准,也就有了动平衡的方向和规则。

第二个前提是流动性。在财富管理行业实践中,我见过全部都是封闭期产品的账户,最短也有1年,多数是2年、3年。很遗憾,当时正好是2021年年中,当时客户说她感觉不好,想减仓,也减不掉,非常郁闷。最后,她本意是担心股市不行了,应该减的是股票基金,但是奈何当时没有一只股票基金是处于开放期。她为了降低风险,把表现最好的CTA策略赎回了。这种极端的情况导致的结果是,让账户失去积极应变的可能,也谈不上动平衡的可能性。因此账户动平衡的第二个前提是合理规划账户内各个金融工具的流动性。保持流动性的合理配置,也是一种对金融市场的敬畏。我们可能永远不会赎回,但是为了万分之一的极端情况的发生的时候,我们还有一个退路。这会让投资者感到心安。心安才能长期持有。这就是一种辩证法,给予投资者流动性,投资者可能持有的时间更长。

总结下来,动平衡的两个前提,一个是要有账户,一个是账户内部流动性的合理安排。

二.动平衡的三种情形

账户思维包含三个层次。

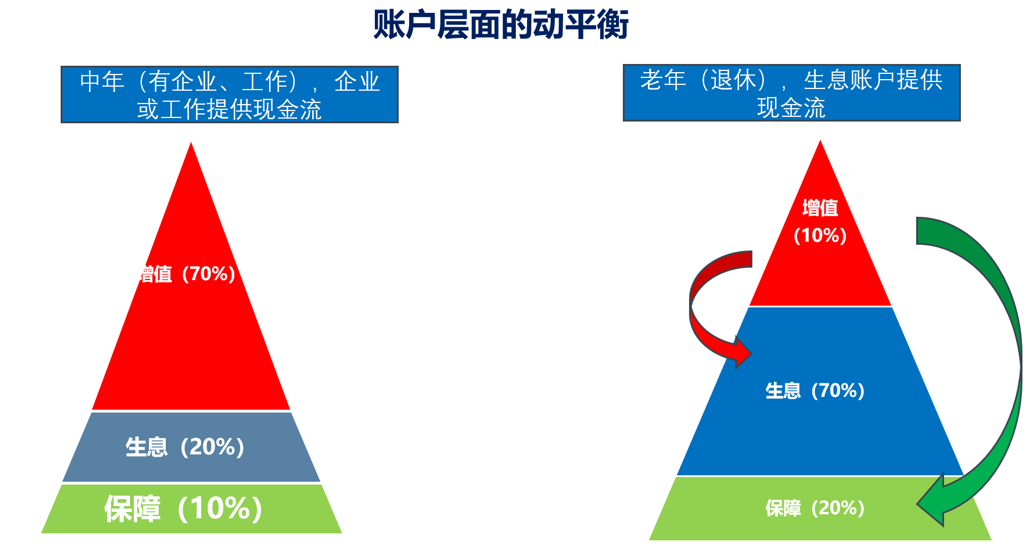

· 账户层面,基于人生规划的账户动平衡

随着年龄的变化,财富积累的阶段变化,投资者财富金字塔增值、生息、保障的目标配置比例可能需要调整。这是基于人生规划的账户动平衡。

图1:基于人生规划变化的账户层面动平衡

· 资产和策略层面,基于市场变化的动平衡,靠制度安排和纪律执行克服“追涨杀跌”

因为股票市场的牛市上涨较多,增值部分内部和股市上涨相关度较高的策略积累了较为丰厚的收益,导致增值部分的配置占比超出了目标配置,此时可以启动动平衡,实现“削峰填谷”,让增值、生息、保障部分的配置比例回归目标配置。这是基于市场变化的动平衡,也是比较常见的。动平衡的启动和是否继续看好市场无关,这是一项行为纪律。通过动平衡的制度安排和纪律执行可以有效克服投资者受市场涨跌驱动下的“追涨杀跌”行为。

· 产品层面,需求内,坚守资产和策略配置比例中枢,依据胜率分析做工具轮换,体现市场和生息工具胜率的变化

比较常见的情形是第二种,基于市场变化的动平衡,实现资产和策略层面的动平衡。我们接下来,通过历史数据回测来分析坚持动平衡的价值和实施规则。

三.动平衡的时机

很多投资者关心,我们到底什么时候启动动平衡。根据我们的经验观察,有两个节点是启动动平衡的好时机:一个是股票市场疯涨的时候,一个是每年年底。

1. 资产疯涨

当某一类资产出现疯涨的时候,往往是启动动平衡的时机。什么时候止盈?这是投资者最关心的话题之一,也是最纠结的事情。止盈了,万一还继续上涨怎么办?不止盈,市场开始转向,煮熟的鸭子飞了,岂不伤心?美国知名投资大师德鲁肯米勒说过一条经验,当某一资产出现加速上涨的迹象,此时应该做一些止盈。我们参考这位投资大师的经验,结合嘉实财富市场情绪温度计来看看A股市场的动平衡的节点。

图2 市场情绪温度过热区间,往往预示着后续的市场调整。注释:市场情绪温度计为嘉实财富研究与投资者回报中心整理。其他数据来自Wind。

表1:市场情绪过热后的持续天数

注释:市场情绪温度计以及相关统计为嘉实财富研究与投资者回报中心整理。

基于市场情绪温度我们对过去三轮牛市做了简单统计,统计结果汇总在表1,有以下发现:

(1)市场很难长期维持在过热状态,最长持续时间也只有89天,之后市场会经历调整;

(2)市场情绪到了70度后,可能还会继续上冲,这个阶段也往往比较短暂,最长只有72天;

(3)市场情绪到了90度附近,短期调整的概率极高,历次周期都不例外

要注意的是,市场情绪只监测短期市场情绪状态,对于短期的买卖点有一定参考意义,对后续市场中长期走势没有指示意义。

什么时候是疯涨呢?市场情绪温度计给我们答案。当市场情绪进入70度区间,我们开始要注意了,市场有可能进入疯涨阶段,这个阶段往往会持续半个月以上,给予我们动平衡的时间窗口。

2. 每年定期

除了在市场疯涨迹象的时候启动动平衡,我们应当每年定期做一次动平衡。

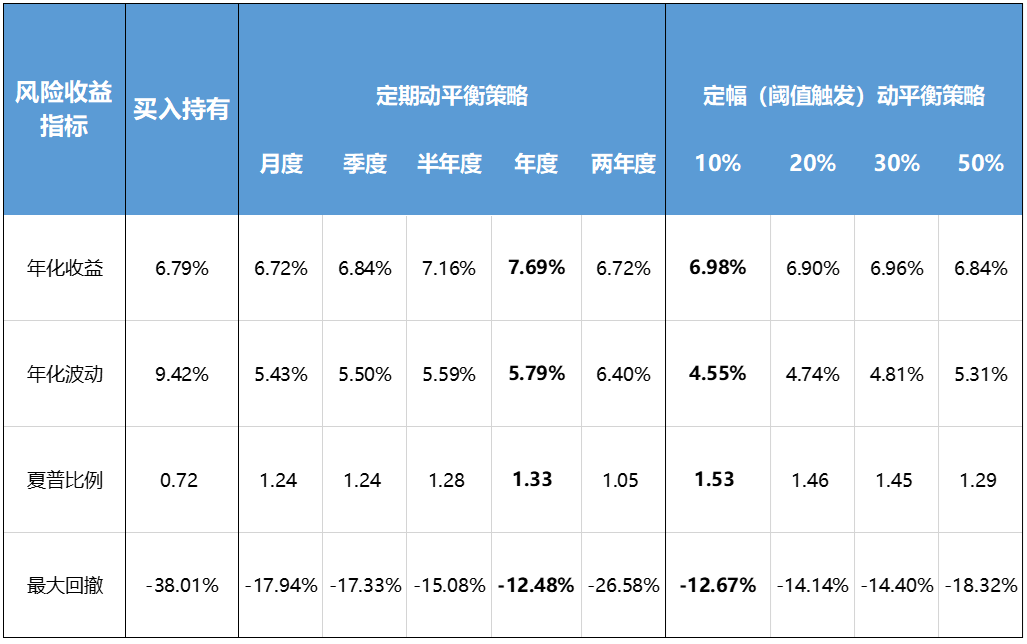

表2归纳总结了不同规则下的动平衡效果。对于20%沪深300+70%中债新综合指数+10%黄金价格指数的组合而言,不论是定期再平衡,还是定幅再平衡,相比买入并持有策略(不做动平衡),都有提升回报、降低风险的效果,夏普比率有显著提升。这说明,做动平衡比不做要好。

在不同动平衡规则下,一年动平衡一次和定幅动平衡(突破初始配置比例10%)的效果更优。

对于普通投资者而言,比较简单易行的方法就是每年做一次动平衡,把配置比例回归到期初目标配置,从长期来看,不仅能够降低波动和回撤,还能提升预期回报。

表2:不同规则下的动平衡效果

注释:资产配置组合:20%沪深300+70%中债新综合指数+10%黄金;统计区间:2005年1月1日至2026年3月11日。数据来源:Wind。嘉实财富研究与投资者回报中心杜思臻博士整理。

四.动平衡的秘密是“做到”

本文分析了动平衡的好处,以及介绍了不同动平衡的规则。我们提到,要实施动平衡,得先要有合理规划和科学配置的账户,在账户内部还需要一定的流动性安排,才有动平衡的意义和可能。

从账户层面,动平衡分为账户层面, 资产和策略层面,以及产品层面。账户层面主要依托于需求分析,如果账户的需求目标发生改变,自然要做基于新的需求目标的动平衡。比较常见的是基于市场变化的资产和策略层面的动平衡。研究表明,在某一类资产出现疯涨的时候可以考虑启动动平衡,同时每年做一次动平衡效果也不错。

但值得注意的是,要实施动平衡是需要克服心理障碍的。很多投资者担心,动平衡之后,股票市场继续上涨怎么办?生怕卖出了部分股票基金,但股票市场却依然上涨。

动平衡策略是一项纪律,不是市场判断。长远来看,动平衡的效果我们已经展示。要想实现动平衡的效果,必须要“做到”!达到规则了就按照纪律实施,不要问市场还看好,还是不看好。因为我们对市场的判断长期来看,对错基本抵消了。

一旦养成了先判断一下市场,然后再做决策的习惯,就很难做到动平衡。等市场跌下来又懊悔,我当初为何没有做动平衡。只要市场还存在周期,坚持“做到”动平衡,往往有很好的账户价值。

重要声明:本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。文中涉及客户需求财富规划示例,提及的增值、生息、保障等仅为基于客户需求进行的概念分类,并非根据风险等级对产品/服务进行划分。分类仅供参考,不同的分类方法得出的结果可能存在差异。不构成任何产品或服务的宣传推介,不构成具体投资建议,亦不代表我司销售范围。市场有风险,投资需谨慎。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资。