动平衡的价值与方法

全文3280字,阅读约需5分钟

嘉实财富首席宏观分析师 谭华清博士

1动态再平衡的理论依据

再平衡,一般意义讲,就是把组合的配置权重,按照一定规则,回归到初始配置的过程。那么是否应该进行动态再平衡呢?

从账户配置的初衷来看,假如,我们设定的初始配置比例是,股票资产40%,债券资产60%,抛开我们对资本市场的看法,这是基于股市、债市中长期风险收益特征以及账户配置综合确定的结果。随着中短期资本市场的涨跌起伏,账户配置的股票资产比例提升到了50%,相应的债券资产的比例下降到了50%。给定账户配置目标和股市、债市中长期风险收益特征的假设不变,我们应该将账户底层资产的配置比例回归到最初设置的40%:60%。因为不做调整的话,当前的配置比例就可能违背了我们的配置目标(可能是风险目标),或者和我们中长期对资本市场的判断也不相一致。

我们如果以波动率来衡量账户的风险的话,下面这个例子比较形象的展示了,账户不做再平衡的风险变化情况。

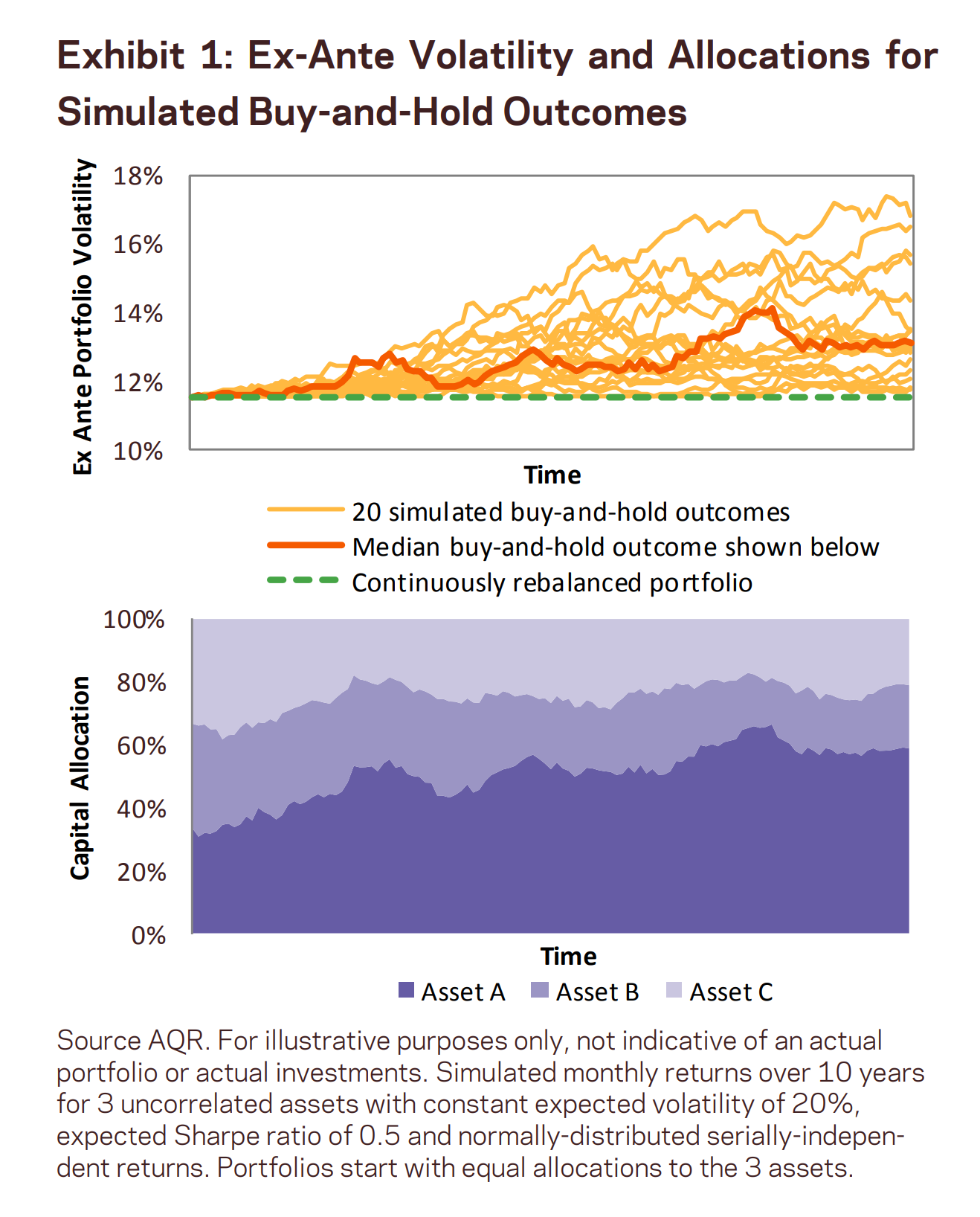

图1 动态再平衡对于风险控制的意义

假定我们账户的初始配置目标是波动率控制在12%。如果不做动态再平衡,也就是买入并持有最初的配置组合,可以看到随着资本市场的走势,账户的风险水平(以波动率衡量)出现了发散失控状态。在这些样例中,波动率可能高出目标达到6个百分点。而相反,如果持续做动态再平衡,账户的波动率目标可以很好的控制在目标附近。

2 如何进行账户再平衡

先不败而后求胜。投资者在进行账户配置的过程中,首先应该是明确风险承受情况。我们已经了解到,账户的动态再平衡在风险控制方面的价值。对于很多投资者,这已经足以推动他做再平衡。但是,在资本市场的实际运行中,股市也好,债市也罢,往往存在动量效应,也就是所谓的牛市。当一类资产处于牛市,再平衡意味着在牛市过程中已经止盈了一部分仓位。这可能会影响账户的回报。

因此,如何平衡好风险控制和回报增强,以及操作的便利性和低成本性,是账户再平衡操作的核心考虑点。理想情况下,如果不考虑交易费率,可能时刻进行连续的再平衡操作。但是在现实账户配置过程中,考虑到底层产品的流行性、操作费率以及资本市场的特有现象(动量效应、反转效应),可能存在更贴近现实的再平衡操作规则。

常见的账户再平衡规则主要是两种:(1)基于空间,也就是基于资产涨跌幅的再平衡,我们称之为“定幅”再平衡;(2)基于时间的“定期”再平衡。也有一些混合做法。比如以空间优先,时间为辅的再平衡规则,或者反之。我们重点介绍基于空间的和基于时间的,这两种最基本的动平衡规则。

1.基于空间的再平衡。举例说明,比如股票资产的初始配置比例是40%,我们约定,当股票资产的配置比例到了50%的时候,我们进行再平衡。或者反之,当股票资产的比例下降到30%,我们进行再平衡。也就是说,给予10个点的偏离的空间。这也做的好处是,一定程度上享受了股市的牛市,相比实时再平衡来说,降低了再平衡的频次,从而降低了交易费用。在特定情况下,可能账户长时间不会触发再平衡,因为资产的涨跌幅总体比较温和。这样做的风险在于,可能股市的上涨未能导致账户配置出现10个点的偏离而股市的上涨行情就已经结束了。

2.基于时间的再平衡。可以约定,以一定时间频率,比如每个月、每个季度、每半年、每一年来进行再平衡。通过时间的再平衡则无需关心股票资产是否存在牛市还是熊市的情况,有可能出现牛市刚启动,就已经回归到了初始配置。

3 动态再平衡的实证结果:美国市场

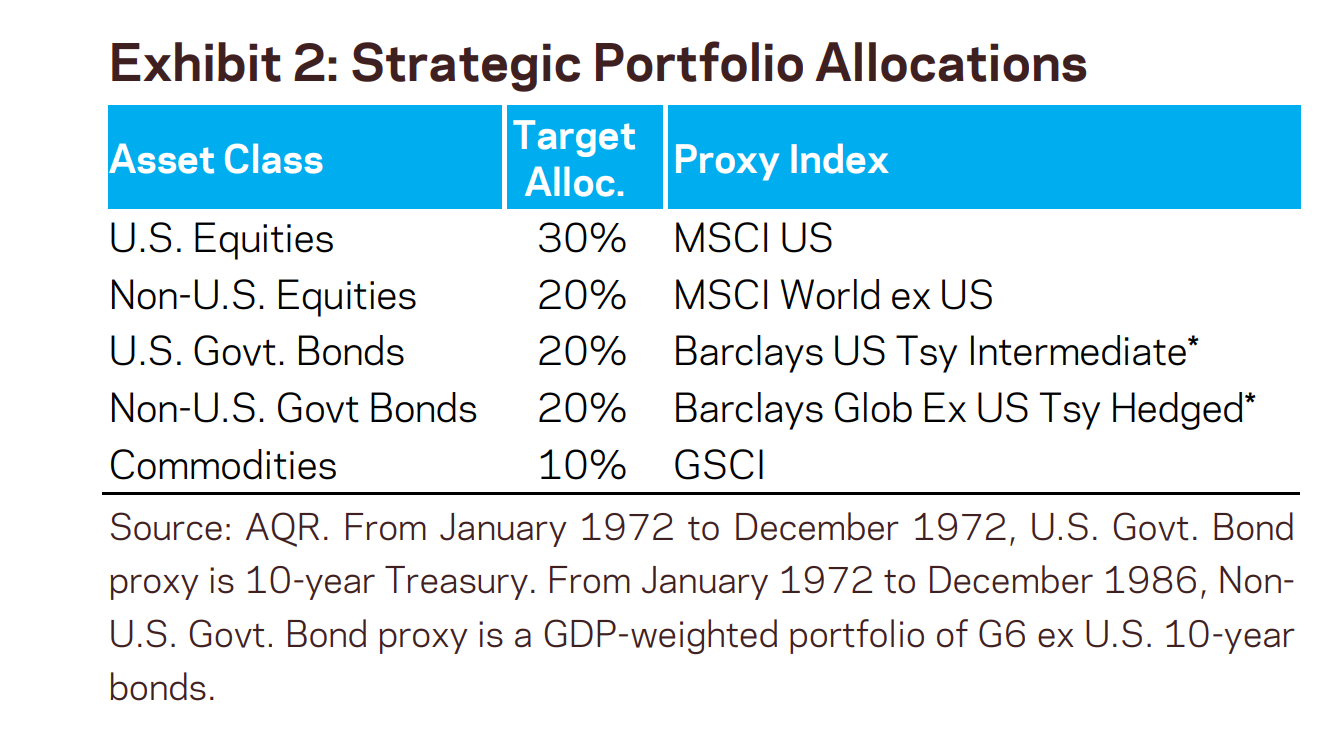

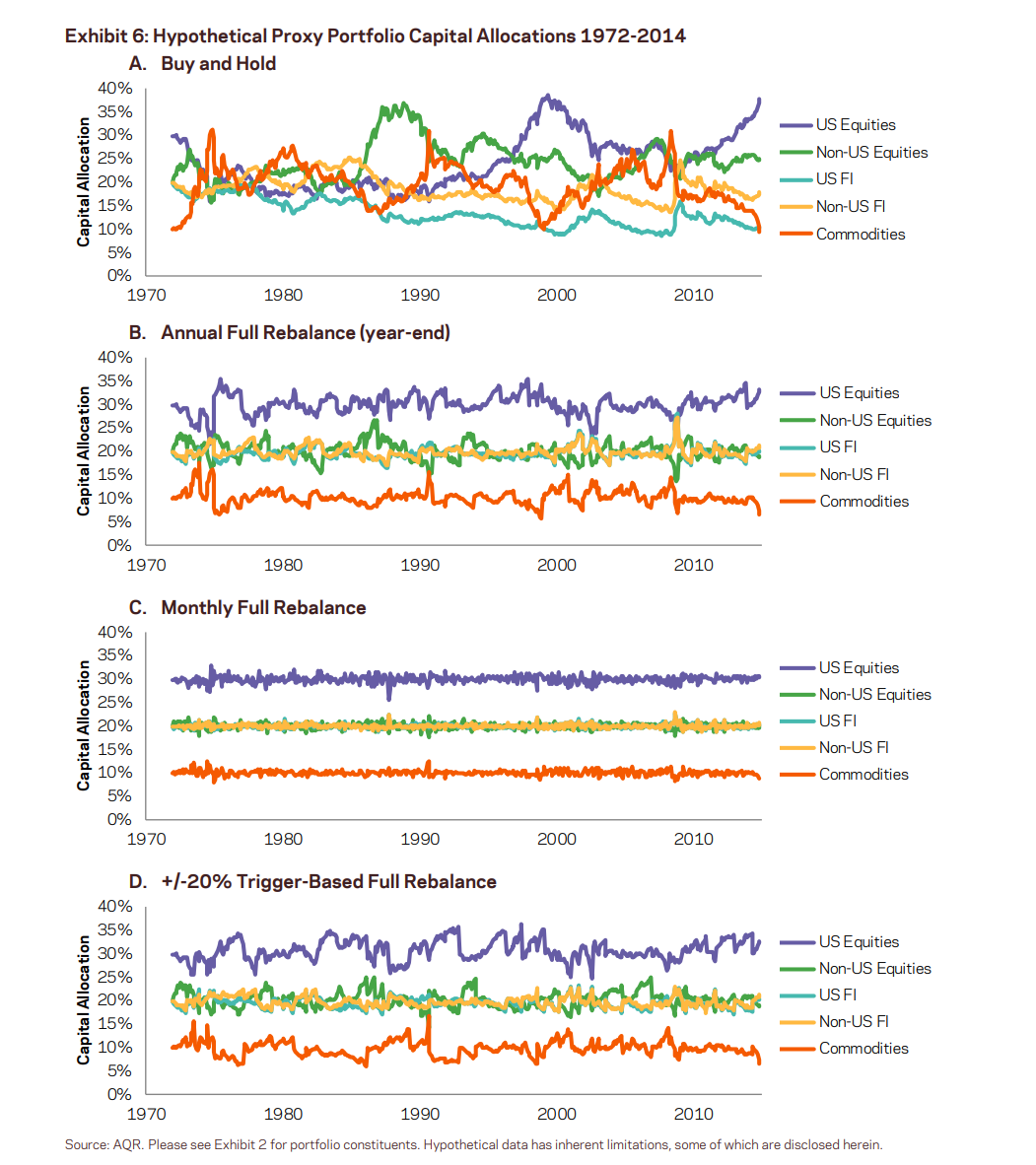

首先我们看一下美国市场的情况。这篇实证来自AQR,资产类别包括美股、非美股、美国政府债、非美国政府债、商品。如图2,期初配置比例分别为30%、20%、20%、20%、10%,比较接近50%股票资产,40%债券资产和10%的商品资产的配置比例。

接下来我们看看不同再平衡规则下的账户配置的效果。

图片来源:AQR.

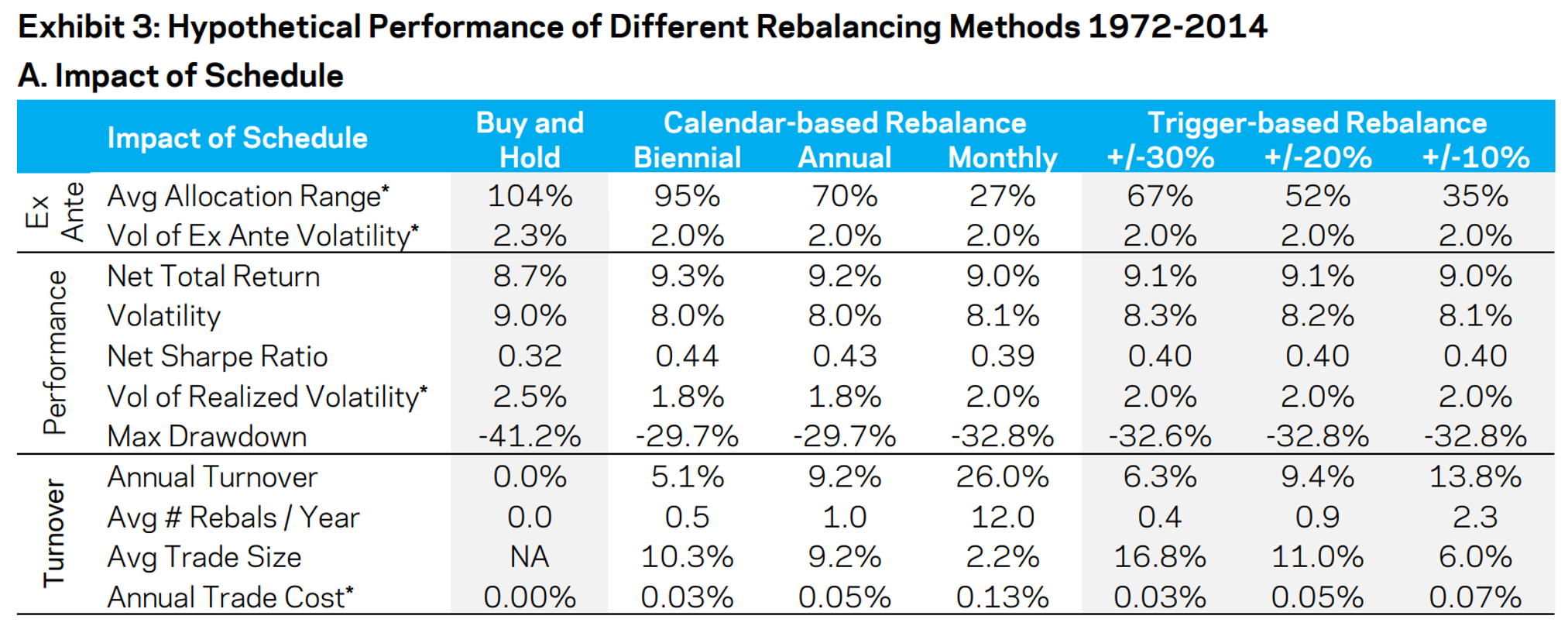

透过图3可以看到,相比买入并持有策略(不做动平衡),不论是定期再平衡,还是定幅再平衡,所有类型的动平衡策略都会改善投资者体验,投资回报更高,风险更低。我们也发现,年度和两年度的动态再平衡规则下账户的表现好于月度和空间涨跌幅驱动的再平衡。这可能就有动量效应的影响。

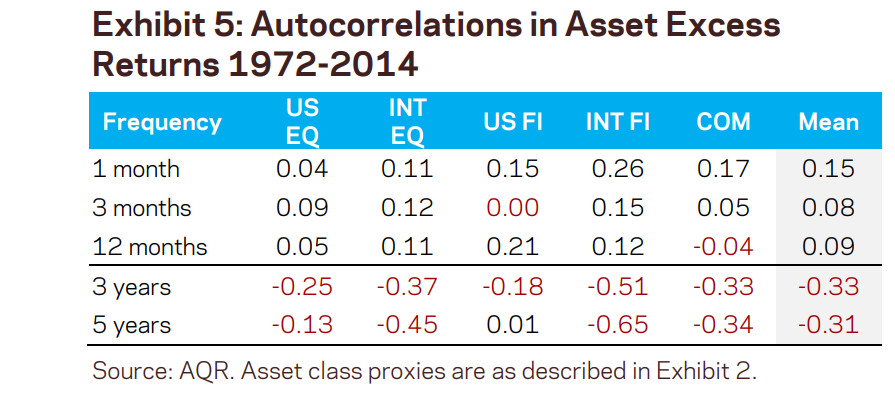

我们可以发现,大类资产的确存在动量效应,几乎所有大类资产都存在。我们用资产回报的自相关性来验证这样的事实,在3-5年的维度则存在反转的效应。

从图5可以看出,大类呈现出3-12个月的动量效应,和年度以上的反转效应,我们的再平衡规则如何平衡好这两个效应呢?我们可以发现,按照年度进行再平衡的规则可能比较好的平衡了这两个效应。在短期(年度范围内),它表现的更接近买入并持有,比较好的享受动量效应。在中长期,则表现的像再平衡组合,可以比较好的减少反转对之前动量效应带来的账户回报的侵蚀。

图6展示了不同动平衡规则下的资产权重的变化,从资产权重的变化我们就能够感知到,各类 规则下的收益和风险的差异来源。

4 动态再平衡的实证结果:中国市场

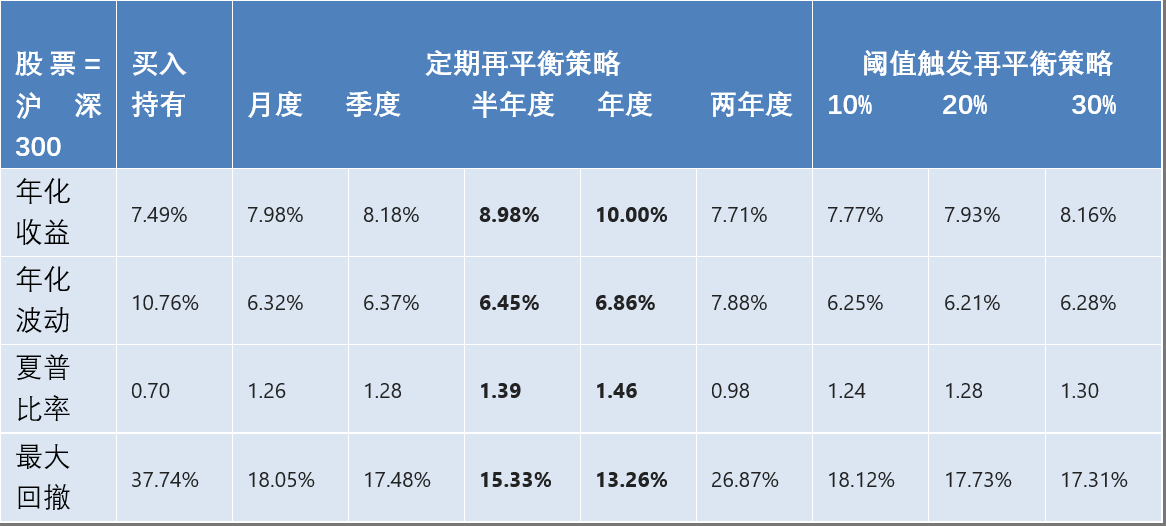

类似的方法,我们把美国资产替换为中国资产,具体配置比例假设为:股票指数(沪深300)20%,中国债券指数70%,黄金10%。我们重点考察定期、定幅再平衡组合和买入并持有组合的风险收益特征。定幅再平衡是基于偏离基础比例的幅度来确定动平衡规则。以阈值偏离10%为例,任意资产的配置比例高于或者低于目标配置的10%,则启动再平衡。比如股票指数的目标配置比例是20%,目前是22%,则偏离目标比例的10%。以此类推。

表1 账户配置动平衡:基于中国资产(股票指数为沪深300)

统计区间:2005年-2024年,数据来源Wind.股票指数为沪深300,债券指数为中债新综合总财富指数,黄金为上海金现货。以上为基于假设条件下得出的虚拟回测数据,仅供参考,不构成任何收益承诺或保证。市场有风险,投资需谨慎。

可以看到,相比买入并持有策略,定期、定幅再平衡都有助于提升投资者回报和降低投资的风险(降低波动率和最大回撤),无论是什么规则。相较而言,半年度、年度的定期再平衡的效果是最佳的。

对于定幅再平衡的规则,偏离幅度越大的规则效果更佳。

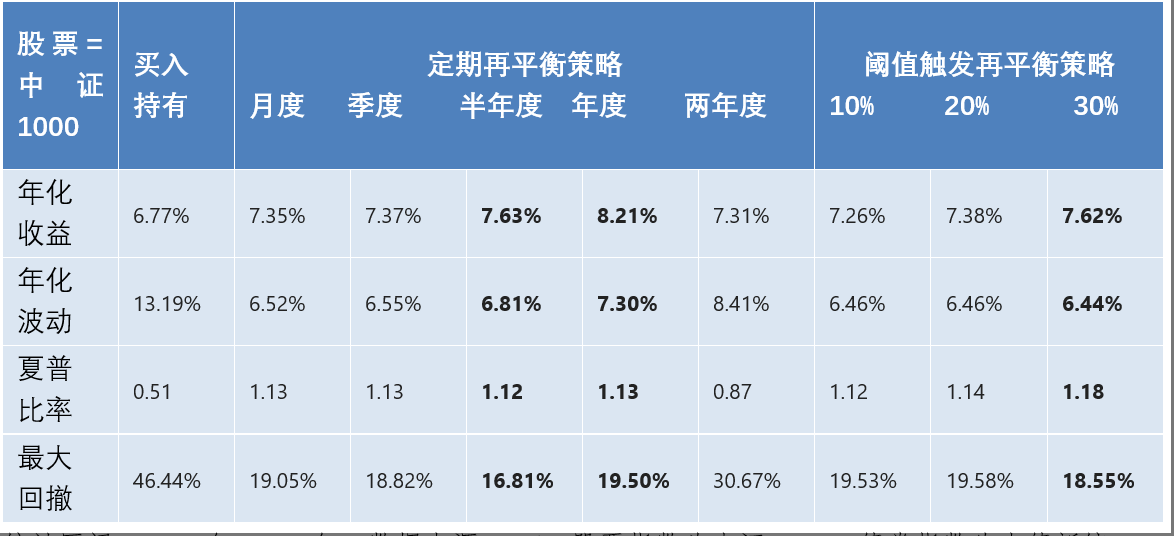

接下来,我们通过替换标的、统计区间以检验回测结果的稳健性。我们把股票指数替换为偏成长风格的中证500、1000,可以得到类似的发现。

表2 账户配置动平衡:基于中国资产(股票指数为沪深中证500)

统计区间:2005年-2024年,数据来源Wind。股票指数为中证500,债券指数为中债新综合总财富指数,黄金为上海金现货。以上为基于假设条件下得出的虚拟回测数据,仅供参考,不构成任何收益承诺或保证。市场有风险,投资需谨慎。

表3 账户配置动平衡:基于中国资产(股票指数为沪深中证1000)

统计区间:2005年-2024年,数据来源Wind。股票指数为中证1000,债券指数为中债新综合总财富指数,黄金为上海金现货。以上为基于假设条件下得出的虚拟回测数据,仅供参考,不构成任何收益承诺或保证。市场有风险,投资需谨慎。

有意思的是,对于中证500、中证1000这两个指数而言,定幅再平衡的效果更佳。

5 结论:再平衡的精髓是坚持纪律性

对于改善账户风险收益特征而言,动平衡是一个非常有效的手段。不论是美国市场、还是中国市场,动平衡都是有效的。我们也看到,无论是定期还是定幅也都是有效的。相比较而言,我们倾向于建议投资者,每年或者偏离幅度在30%以上的时候,可以实施一轮动平衡。最后,我们强调的是,动平衡的核心不是动平衡本身,而是纪律性。在账户配置过程中,比较忌讳的是根据市场观点来决定是否动平衡。因为人性在市场低迷的时候难以克服,在市场疯狂的时候更难以克服。因此我们要增强动平衡机制的纪律性,做到更适合自己的定期或者定幅动平衡。

欲知嘉实财富产品详情请致电您的理财顾问,或致电400-021-8850

重要声明:本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。无论何种情形,本公司不对任何人因使用本文内容所引致的任何损失承担责任。基金投资有风险,投资需谨慎。投资者投资产品/产品组合前,请认真阅读产品/产品组合相关法律文件。投资者应认真阅读并充分理解产品/产品组合的风险收益特征,结合自身的风险承受能力选择适合的产品/产品组合。产品/产品组合过往业绩并不预示未来表现,其他产品/产品组合的业绩并不构成产品/产品组合业绩表现的保证。基金管理人及本公司不保证产品/产品组合投资一定盈利,也不保证最低收益或本金不受损失。