从指数编制规则理解红利指数的长牛特征

在高波动的A股市场里,有少数几类细分指数走出了长牛特征,其中红利指数就是其中之一。这两年来,A股市场整体以下行为主,而红利指数走出了逆势上涨的行情,从而备受关注。越来越多的机构和投资者都关注到了红利指数的投资机会。但也正因为如此,投资者也在担心,红利指数是否到了比较高估的位置,还能投资吗?未来如何投资呢?

01 理解红利和红利指数

上市公司赚了钱,拿出一部分利润来分给股东,在给股东带来回报的同时,也可借此向市场展示稳定向好的经营业绩,增强投资者信心,树立良好的企业形象,大家把这部分钱叫作股利。上市公司可以通过现金、股票等形式将股利发放给股东,其中现金形式的股利也叫作现金分红,我们所说的“红利指数”名称中的“红利”, 一般指的就是现金分红。

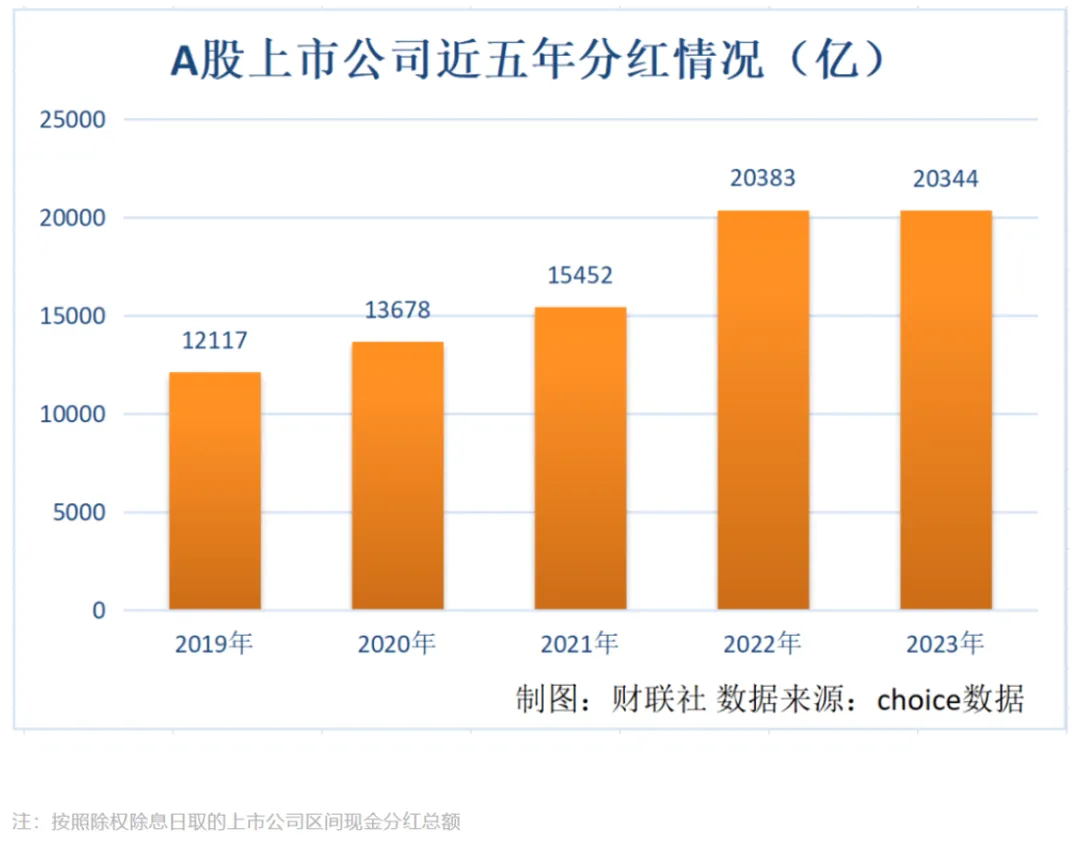

截至2023年底,共有3500余家沪深上市公司进行了现金分红,分红总额约为2.03万亿元人民币,A股市场平均股利支付率为35.2%,平均股息率为2.1%,较2022年均有增长。

图1 A股上市公司近五年分红情况(亿)

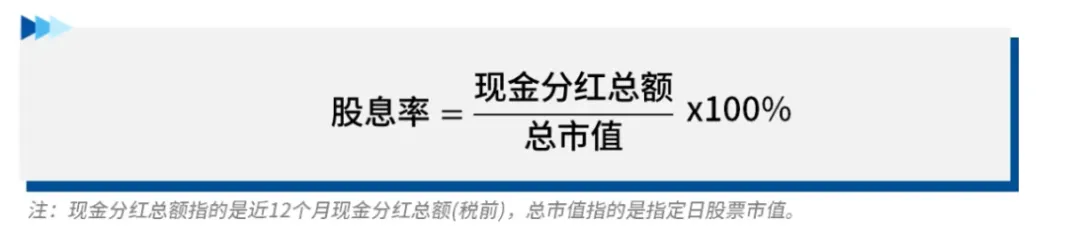

市场上一般用股息率衡量现金分红是高是低。红利指数,顾名思义,就是把股息率高的个股,按照一定的规则组合在一起,并且动态更新。因此,红利指数的股息率通常都比其他指数的股息率要高。

图2 股息率计算公式

02 中证红利低波100指数的编制规则

以中证红利低波100指数为例,详细介绍红利指数的编制规则。

- 中证红利低波100指数的编制

· 样本空间:

同中证全指指数的样本空间。

· 选股条件:

(1) 对样本空间内证券按照过去一年的日均成交金额由高到低排名,剔除排名后 20%的证券;

(2) 选取过去三年连续现金分红且每年现金股息率均大于 0 的证券;

(3)对(2)中剩余证券,计算每只证券的股息率和过去一年波动率;

(4)对(3)中证券,首先按照股息率进行降序排名,选取排名靠前的 300 只证券;再根据过去一年波动率升序排名,选取排名靠前的 100 只证券作为指数样本。

· 编制方法:

个股权重因子介于 0 和 1 之间,以使样本采用股息率/过去一年波动率加权,且样本所属中证二级行业的权重不超过 20%。

· 更新规则:

指数样本每季度调整一次,样本调整实施时间分别为每年 3 月、6 月、9 月 和 12 月的第二个星期五的下一交易日。权重因子随样本定期调整而调整,调整时间与指数样本定期调整实施时间相同。在下一个定期调整日前,权重因子一般固定不变。

通过动态更新,把股息率较低的公司及时的排除出去,提高指数的健康度。

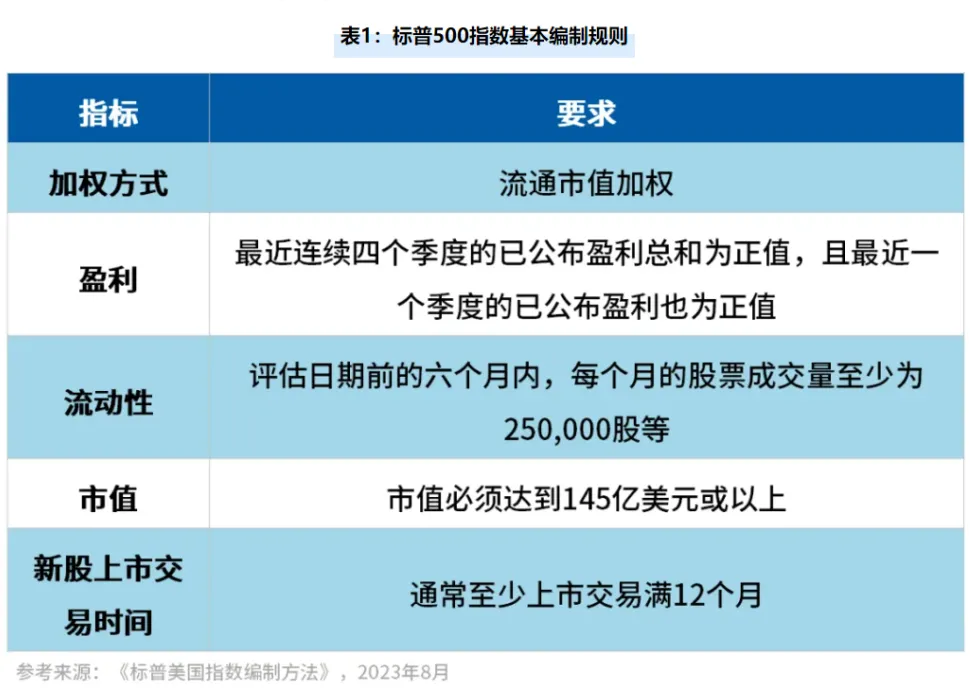

我们常说美股是长牛的,经济基本面长期韧性较强是一方面因素,还有一个重要的因素是美股的指数编制更加科学。一个是考虑了盈利指标,另外一个是动态更新,把那些具有持续较好经营能力的上市公司做到优胜劣汰。

和标普500相比,国内的宽基指数不论是上证指数、沪深300、中证500、中证1000、创业板指都没有盈利指标,主要是按照流通市值进行排序和加权。

表2 中美主要指数编制规则对比

可以看到,标普和国内主要宽基指数的核心区别是,标普包含了盈利条件。要连续四个季度的财报实现盈利,亏损是无法纳入指数的,即使市值足够大但有一个季度亏损也不行。

从中证红利低波100指数的编制规则来看,如果红利是盈利的代表指标的话,红利指数的编制把盈利能力进行了考量。

因此,从这个意义上,中证红利低波100指数是最接近标普500编制规则的国内指数。从历史表现上来看,中证红利低波100指数走出长牛特征一点都不奇怪了。

通过对编制规则的持续优化,中证红利低波100指数更加强调连续分红能力以及分红的质量,我们对红利指数的长期表现依然是持乐观的态度。

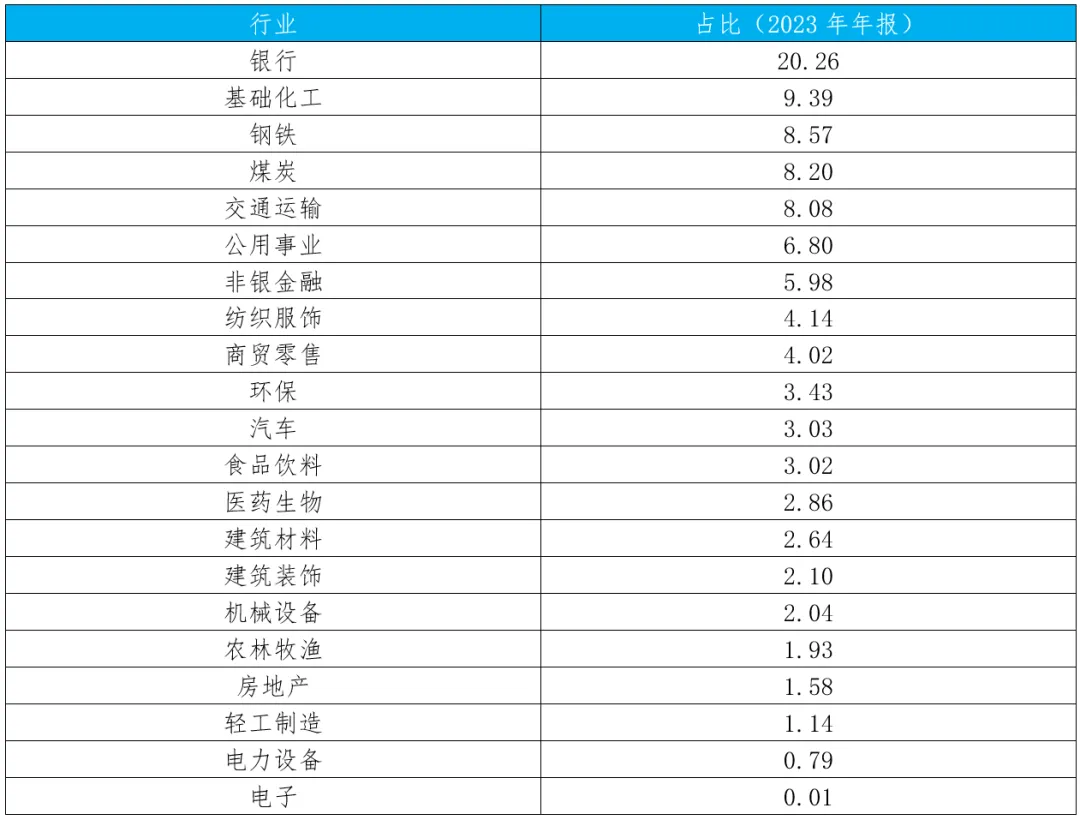

2. 行业分布

红利指数的行业分布并不是大家印象中的大部分都在银行和煤炭上。银行和煤炭的确是前两大行业占比,但是总共只占30%左右,还有超过70%是非银行和煤炭,行业分布相对分散。

表3 中证红利低波100指数行业分布 注:截至2023年12月31日。数据来自Wind

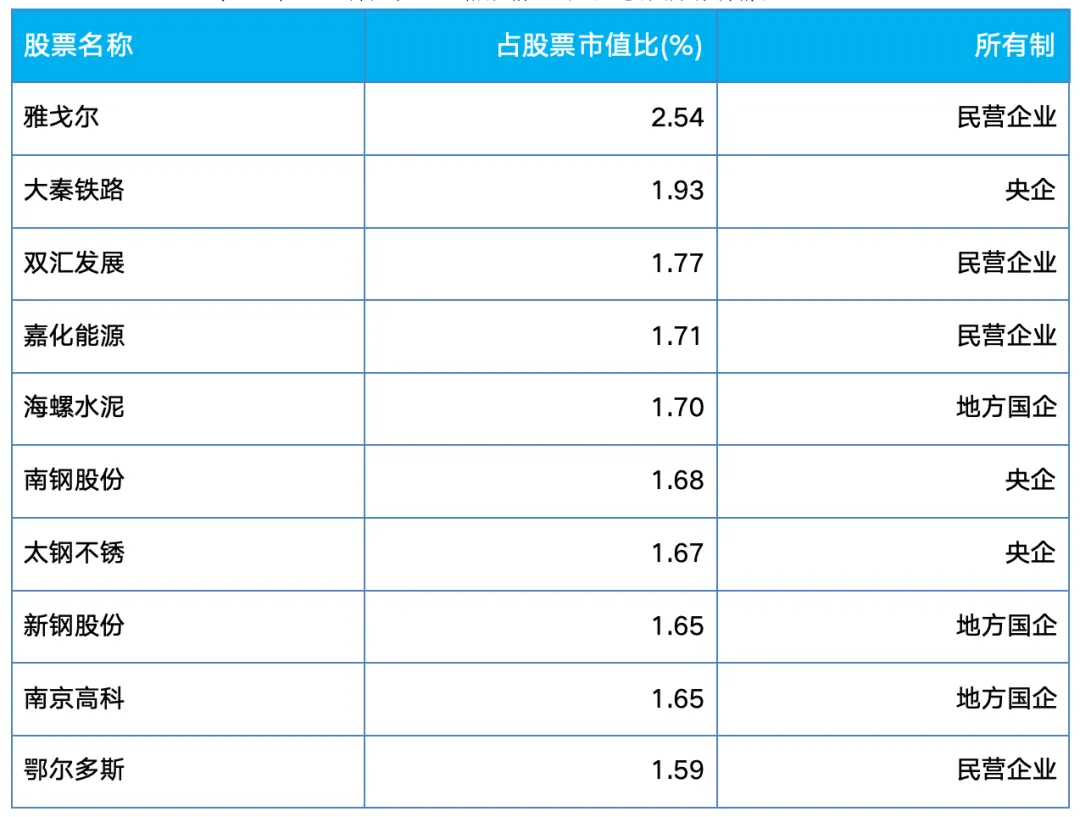

3.企业所有制分布

表4 中证红利低波100指数前10大重仓股所有制情况 注:截至2024年3月31日。数据来自Wind

从重仓股来看,中证红利低波100指数前十大重仓股以国企、央企为主、也有一定的民营企业。

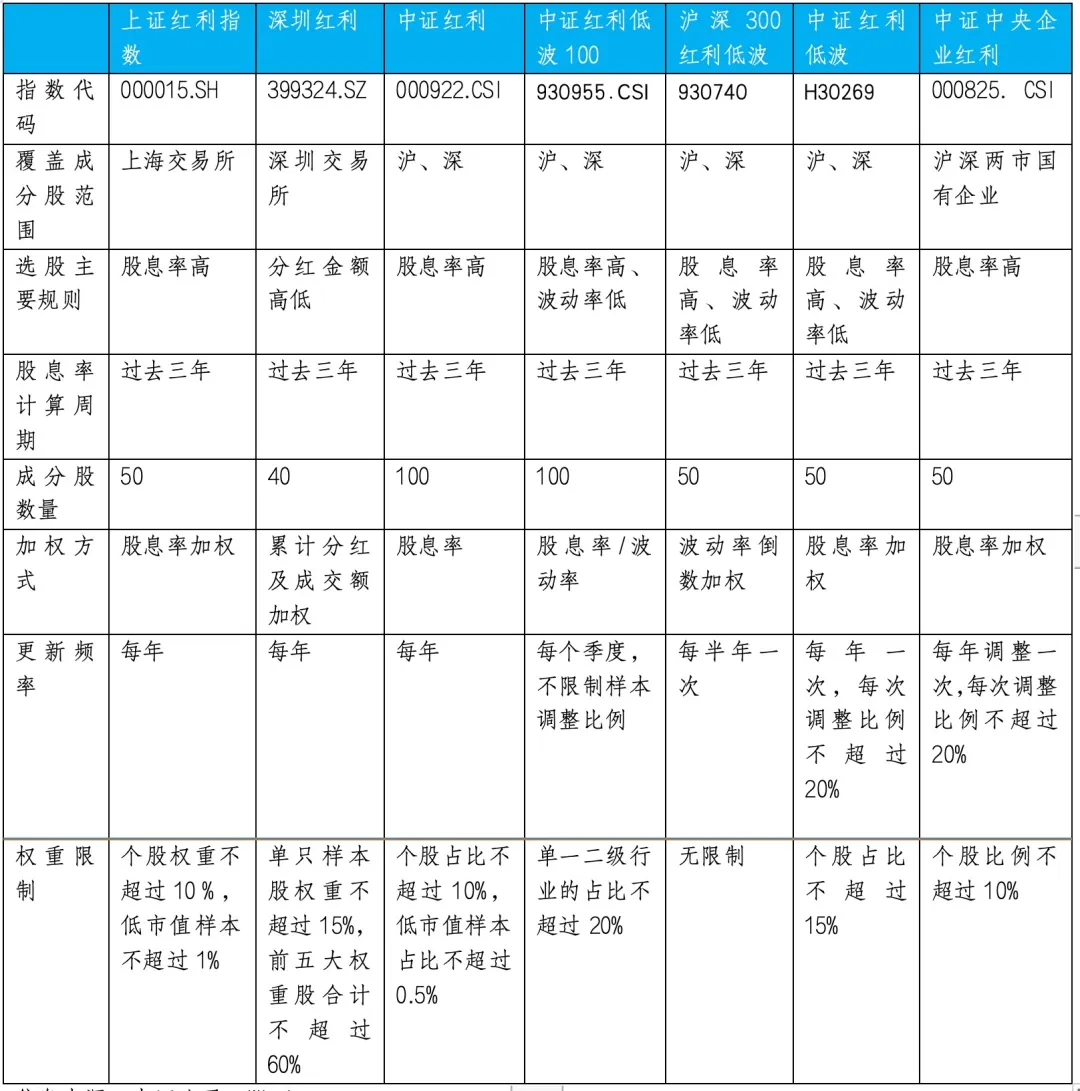

4.主要红利指数编制规则的对比

表5 主要红利指数编制规则的对比 信息来源:中证公司、Wind

市场上有很多红利指数,投资者有时不知如何选择。表5把主流红利指数的编制规则进行了对比,从选股规则、范围、加权方式、更新频率等方面进行了对比。投资者可以参考中证红利低波100指数的编制规则的介绍,综合平衡选股范围、样本更新频率、分红稳定性、加权方式等因素进行选择。具体而言,我们建议投资者重点关注中证红利指数、中证红利低波100指数、沪深300红利低波指数。

03 红利指数的配置价值

分红是投资者获取股票投资收益的重要来源之一,其中,现金分红是上市公司分红最常见的形式。近年来,随着上市公司现金分红意识提高以及《上市公司监管指引第3号—上市公司现金分红》等相关政策的修订与完善,上市公司合理分红得到持续引导与鼓励,我国境内上市公司整体分红规模呈持续增长态势,分红行为持续改善、分红质量有所提升。

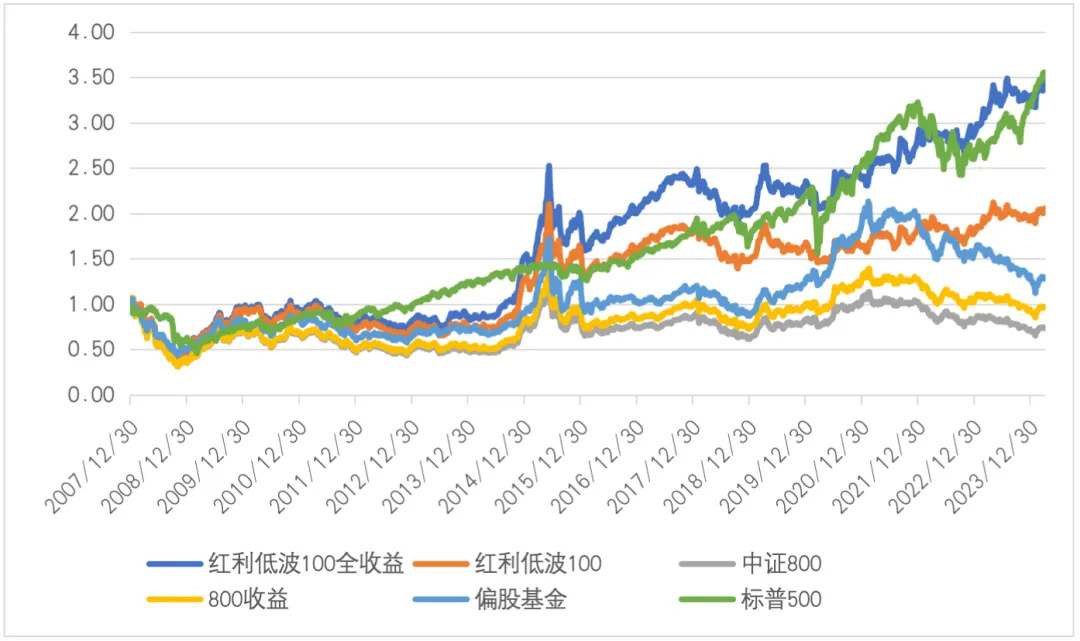

从过往历史数据来看,以红利低波100指数为例,A股红利指数的表现非常亮眼,相比主流宽基指数,它走出了慢牛、长牛特征。从中长期走势来看,和美国的标普500指数基本接近。

图3 中证红利低波100指数和中美主要宽基指数的中长期走势

数据来源:Wind.统计区间为2007年12月30日-2024年4月7日。以上仅为投资者宣传教育之目的使用,不构成任何宣传推介。历史业绩不预示未来表现,市场有风险,投资需谨慎。

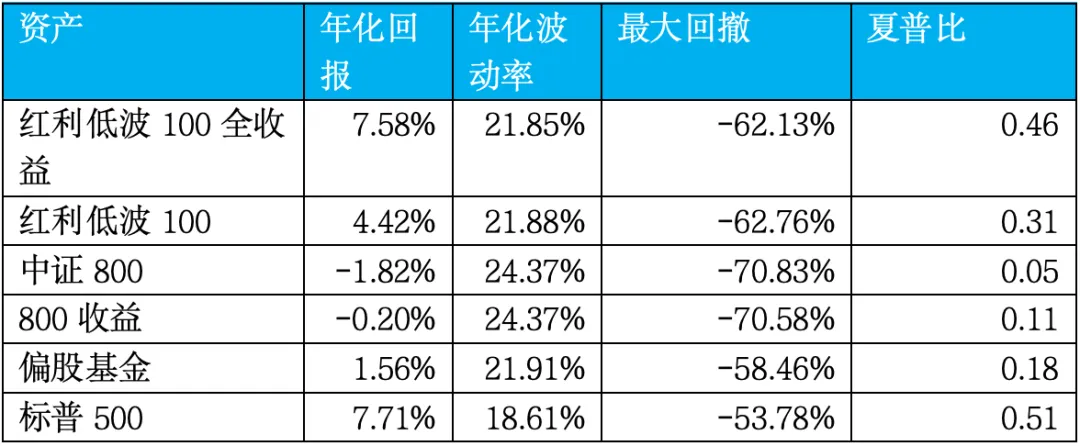

表6 红利低波指数和主流指数的风险收益特征 数据来源:Wind.

统计区间为2007年12月30日-2024年4月7日。以上仅为投资者宣传教育之目的使用,不构成任何宣传推介。历史业绩不预示未来表现,市场有风险,投资需谨慎。

图4 中证红利低波100指数的主要回撤区间 数据来源:Wind.

统计区间为2007年12月30日-2024年4月7日。以上仅为投资者宣传教育之目的使用,不构成任何宣传推介。历史业绩不预示未来表现,市场有风险,投资需谨慎。

红利指数有债券特性,因为它会派息分红,且具有一定的稳定性。但从净值走势的波动属性来看,红利指数依然主要偏向股票资产,在股票市场出现极端行情的时候,红利低波100指数往往也会出现超过20%的最大回撤,这是债券资产较难出现的。

04 如何投资红利指数

在低利率环境下,具有持续稳定派息能力的红利资产有望继续受到投资者关注。我们认为,红利指数资产有望延续过去慢牛、长牛的特征,但中间也可能会出现一定的波动。对于这类长期来看可能震荡上行的资产,比较好的投资策略是长期坚持定投、逢低买入。

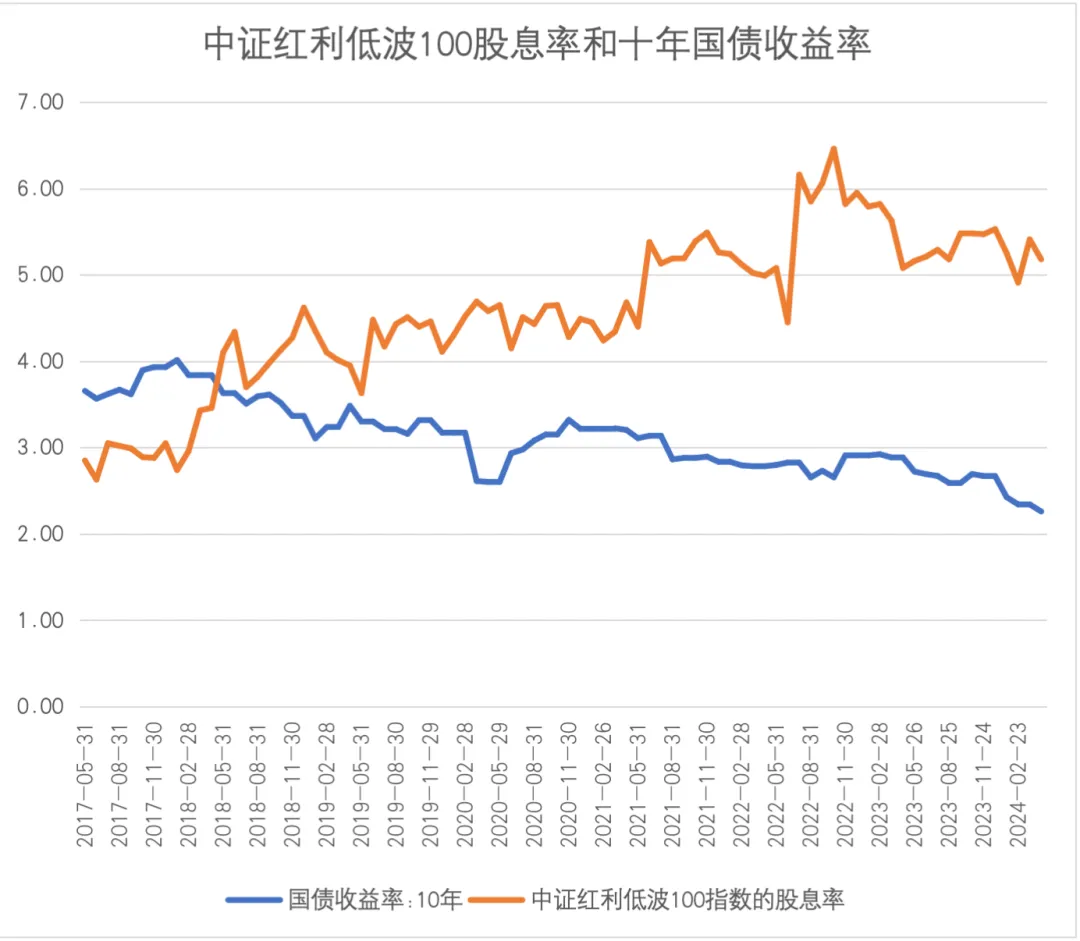

有投资者关心当前红利指数是否高估。评估红利指数短期是否高估一定程度上可以用红利指数当前的股息率和十年期国债收益率进行对比。

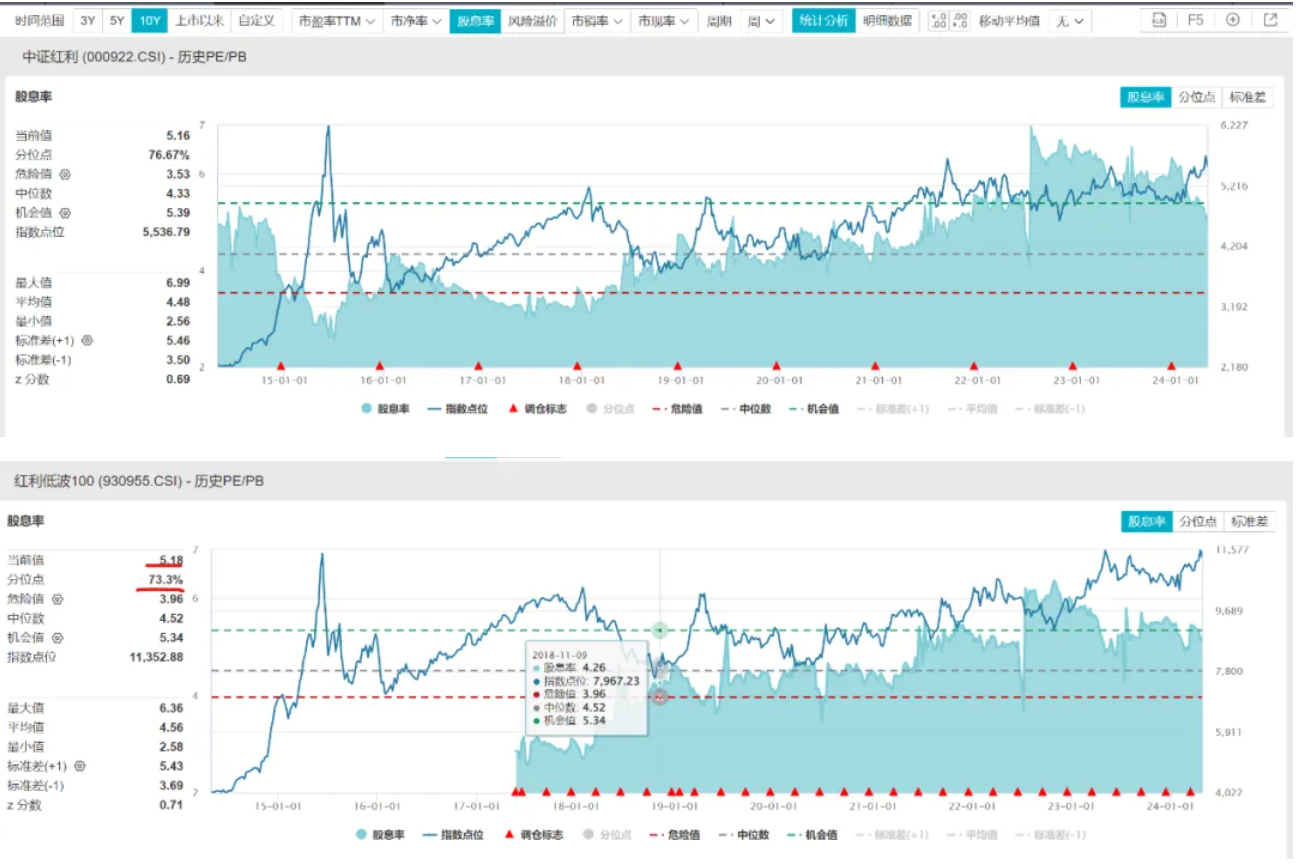

图5 中证红利、中证红利低波100指数的股息率仍然有5%以上 数据来源:Wind.

统计截至2024年4月25日。以上仅为投资者宣传教育之目的使用,不构成任何宣传推介。历史业绩不预示未来表现,市场有风险,投资需谨慎。

图6 中证红利低波100指数的股息率明显高于国债十年收益率 数据来源:Wind.

以上仅为投资者宣传教育之目的使用,不构成任何宣传推介。历史业绩不预示未来表现,市场有风险,投资需谨慎。

图5、图6表明,中证红利指数、中证红利低波100指数的股息率超过5%,十年期国债收益率只有2.3%左右。

因此,我们认为,红利指数大概率处于可投资区间,包含红利指数的全天候策略依然可能处于可投资区间。