对全球资产配置的再思考

全文4212字,阅读约需7分钟

在全球资产配置价值凸显的当下,如何挖掘自身需求、优化配置框架?如何寻找并准确把握海外成熟市场和新兴市场的结构性投资亮点?嘉实财富全球资产配置总监王智强博士与您一起探索四个维度的财富配置新思考:

01

01

1、溯源:为什么需要做资产配置

为什么需要做资产配置?要解答这个问题,我们不妨首先考虑它的一个镜像问题——什么时候投资者会觉得不需要资产配置?

一是当“无风险收益”已经能够满足需求的时候,此时进行资产配置的意义就不那么强。所谓的“无风险收益”是指投资者在理论上不承担任何风险的条件下能够获得的收益,以中美两国为例,可参考下图各自的10年期国债到期收益率,作为中美两国投资者的无风险收益率的一个测度。当下,一些美国投资者的确选择将大量资金投入于美国国债或货币基金市场,因为上述工具的收益水平令其满意。但在更多的情况下,所谓的“无风险收益”往往很难满足投资者的实际需求。在实际需求中,无论是想跑赢通胀,还是想跑赢M2的货币供应增速,都不是一件容易实现的事情,都需要在资产配置的框架下去实现。

来源:Wind.

二是很多投资者容易误把一些其他资产当成是“无风险资产”,从而放弃了进行资产配置。比如国内一度曾经有部分投资者将当时的一些刚兑类的非标理财工具错误理解为“无风险甚至低风险”资产,但其所面临的风险反而可能是巨大的。将投资完全押注于这些表面上“无风险”、净值上长期无波动的资产,最终可能遭受了本金损失的风险。所以,如果错误地将“风险资产”归为了“无风险资产”,直把杭州作汴州,而不进行资产配置,将导致投资组合更加脆弱,甚至彻底暴露于潜在的巨大风险当中且不自知。

因此,不需要进行资产配置的时候其实几乎少之又少。在不断进行资产配置的过程中,我们持续追踪、衡量整体投资组合,在不同维度去审视它的优劣之处,收益水平、风险和流动性往往不可兼得,总要让渡一部分来获取其他部分的良好表现,从而让组合在几个维度下得到适当的调和。

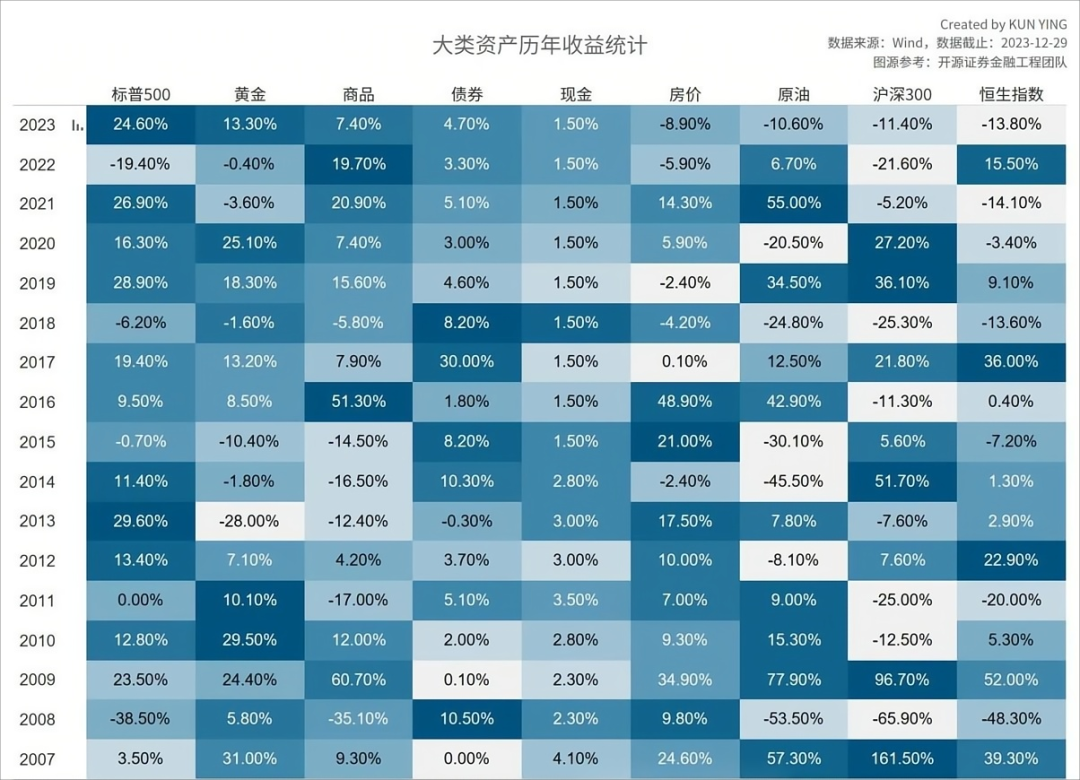

资产配置的必要性还体现在万物皆有周期,没有哪一类资产能够一直上涨或者是下跌。以2023年为例,美股市场处于上涨阶段,黄金、商品、美债也都处于上涨阶段,但原油就处于一个下行的周期,国内股市也处于下行周期。

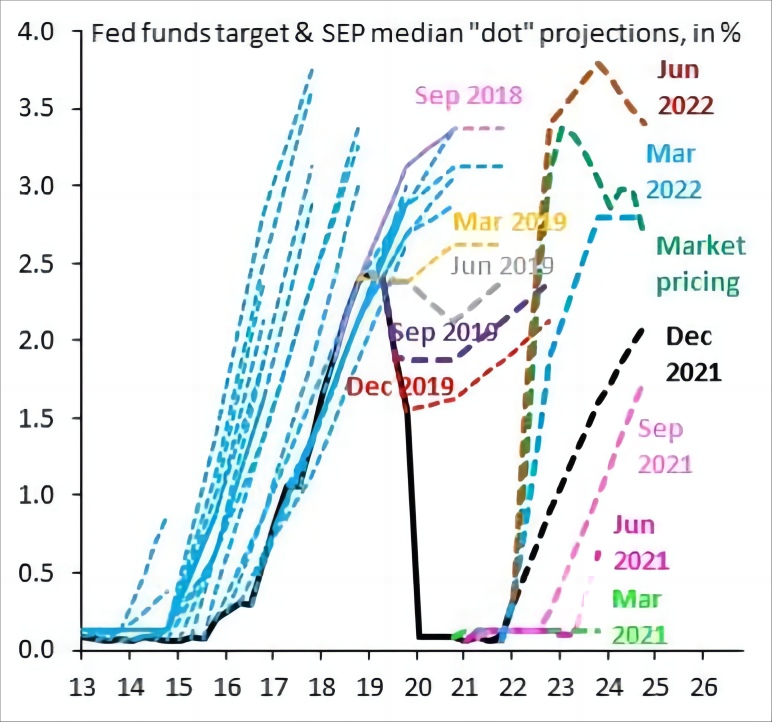

以超高胜率精准预测出每一类资产的涨跌周期,几乎是不可能实现之事。即使是知名的投资人和机构,在预判资产周期的时候,也时常犯错。下图显示了市场对于美联储加息和降息路径的预判,和实际的路径相比,市场几乎从未精准预测出美联储的路径。因此,与其判断,不如应对,与其进行预测,不如事先做好准备与计划,与其追求完美的最优解,不如寻找可行性更高的次优解,我们认为这是资产配置最大的魅力。

2、资产:多元资产对应多元需求

在资产配置中,我们为什么需要多元资产?哪些资产又能为我们所用呢?

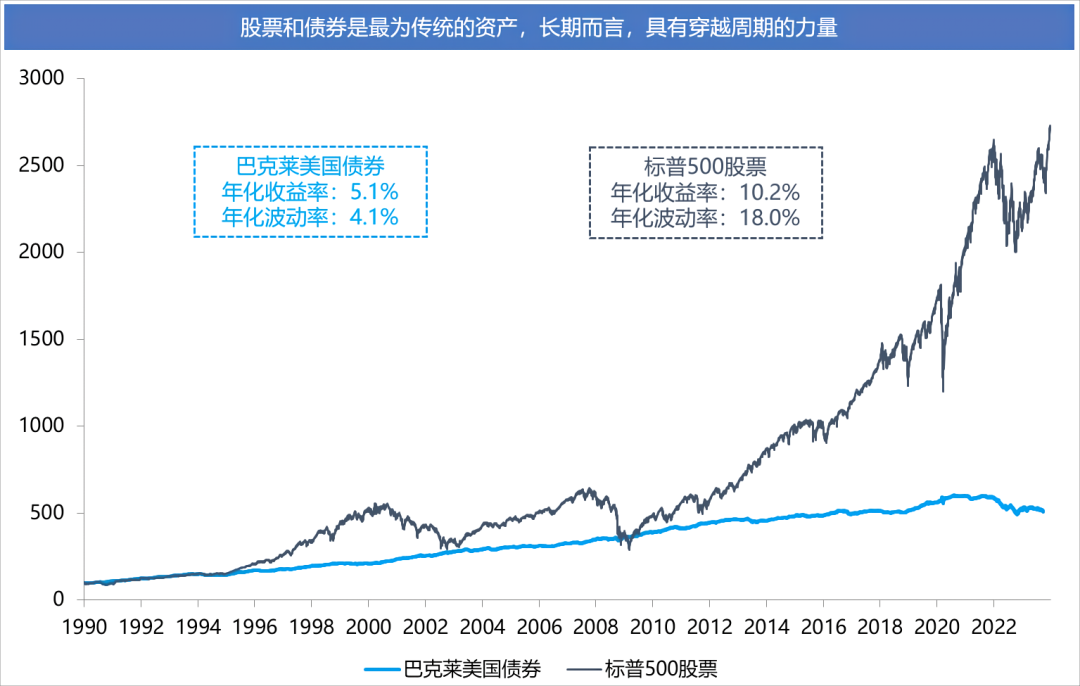

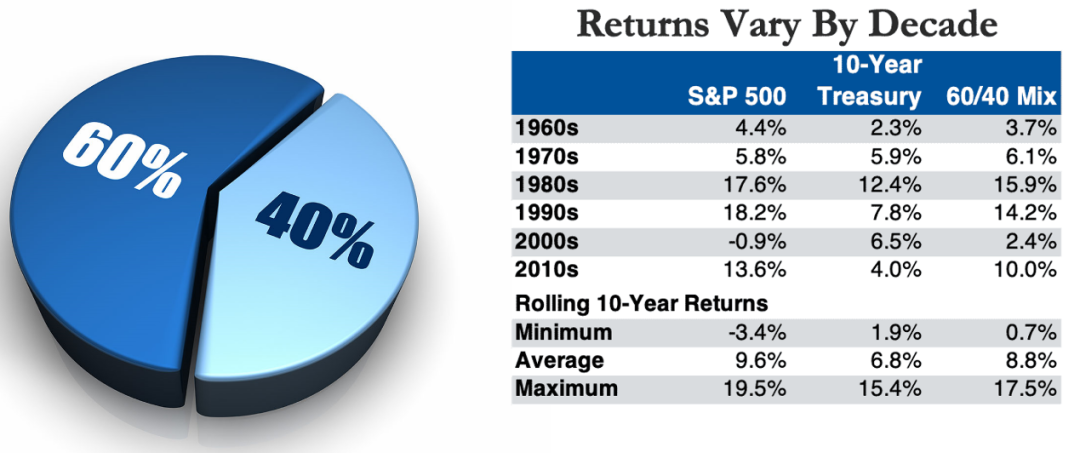

股票和债券是最传统、历史最悠久的资产,具有大容量、高流动性的特点,长期而言,具有穿越周期的力量。根据彭博自1990年至2023年的数据统计,股票的平均收益水平比债券更高,那为什么还要配置债券?因为在收益水平更高的同时,股票的波动水平也显著增高。被誉为“华尔街教父”的本杰明·格雷厄姆曾说:“哪怕是再极端的投资者,股市表现再好,也要至少持有25%的债券资产,比例控制在25%-75%,永远给自己留有余地。”多数情况下,经典的60/40股债组合可以产生一定“跷跷板效应”,在收益水平和波动水平两方面形成互补。

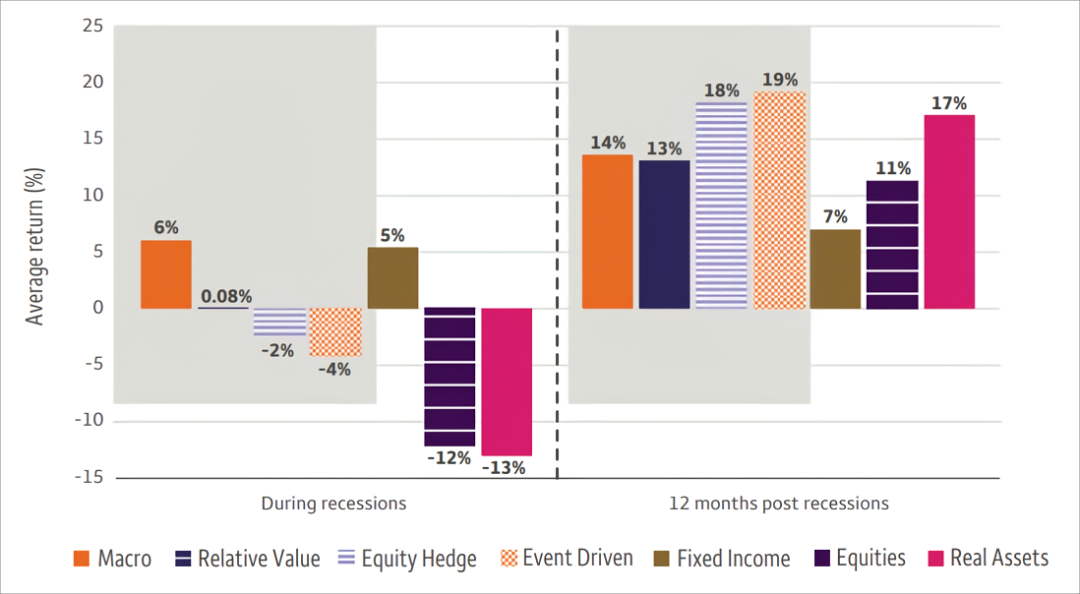

我们同时建议投资者在投资组合中纳入一定的另类资产。如下图所示,如果发生了经济衰退或黑天鹅事件,另类资产策略能够有效带动整体投资组合上涨,给组合带来一定保护。

数据来源:Wells Fargo

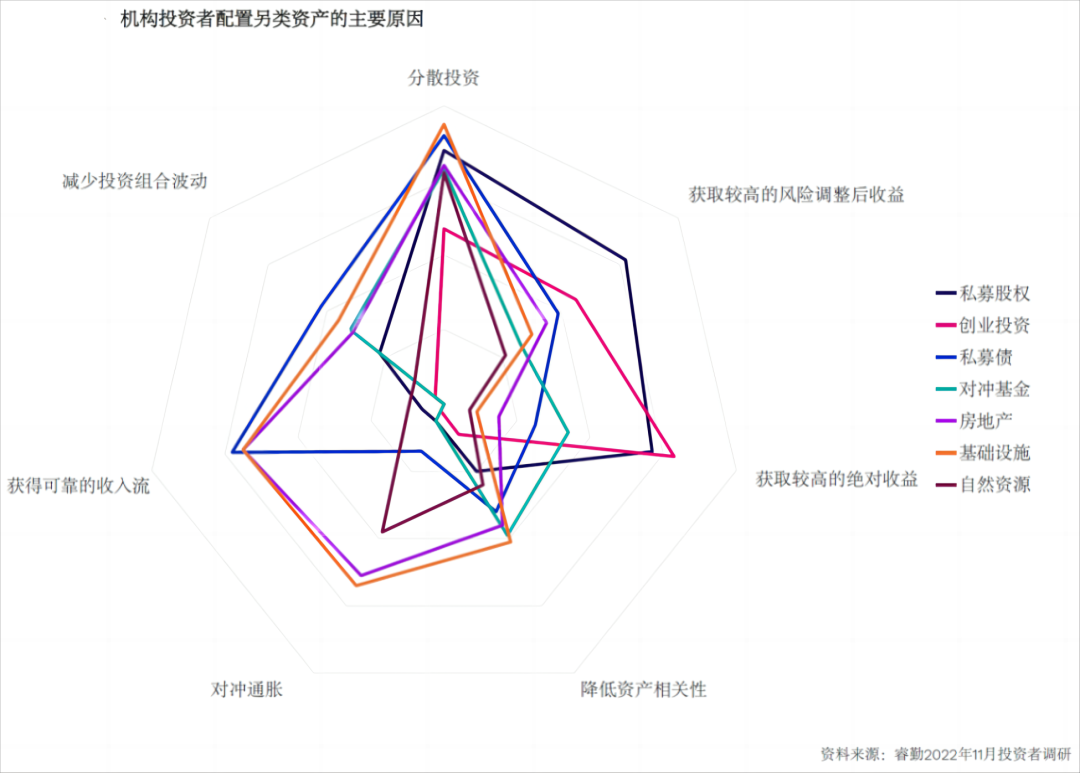

机构投资者也对另类资产颇为青睐,睿勤调研显示,机构配置另类资产的原因各不相同:包括分散投资、获取现金流、抗通胀、绝对收益、风险调整后收益、降低波动、降低组合相关性等。不同的另类资产在实现上述目标当中能够起到的功能和作用各不相同,合理的搭配才能够满足多元化的需求目标。从下图的雷达图我们可以看到,以基础设施这一另类资产为例,其具有抗通胀、现金流、分散投资等优势,但在获取较高绝对收益、风险调整后收益等目标上的分值就相对较低。

因此,资产配置最终还是要回归投资者的自身需求,每一类不同资产都有自己的优劣之处。如果把另类资产加入传统股票和债券投资组合中,是出于获得相对稳定现金流的目的,那么基建可能是更适合的资产品类,而私募股权类在这一维度的评分就相对较低。针对不同的需求和目标,去匹配相应的资产类别,才能使投资组合真正发挥出较好效果。

数据来源:MACROBOND。以上仅为投资者宣传教育之目的使用,不构成任何投资建议或收益承诺,市场有风险,投资需谨慎。

3、配置:现代资产配置模型鸟瞰选合适的,而不是复杂的

现代资产配置模型日新月异,不断发展演绎,我们对几个较为常见的现代资产配置模型进行一些介绍:

1.固定比例模型

方法论:如等权50/50分配和60/40分配策略(即60%的资金量投资于股票资产,40%投资于债券资产)。

特点:简单分散和再平衡,但资产风险分配不均衡,如60/40股债组合中,多数波动来自于股票,极少的波动来自于债券。下图为60%美国标普500指数和40%美国10年国债的组合的历史表现情况。

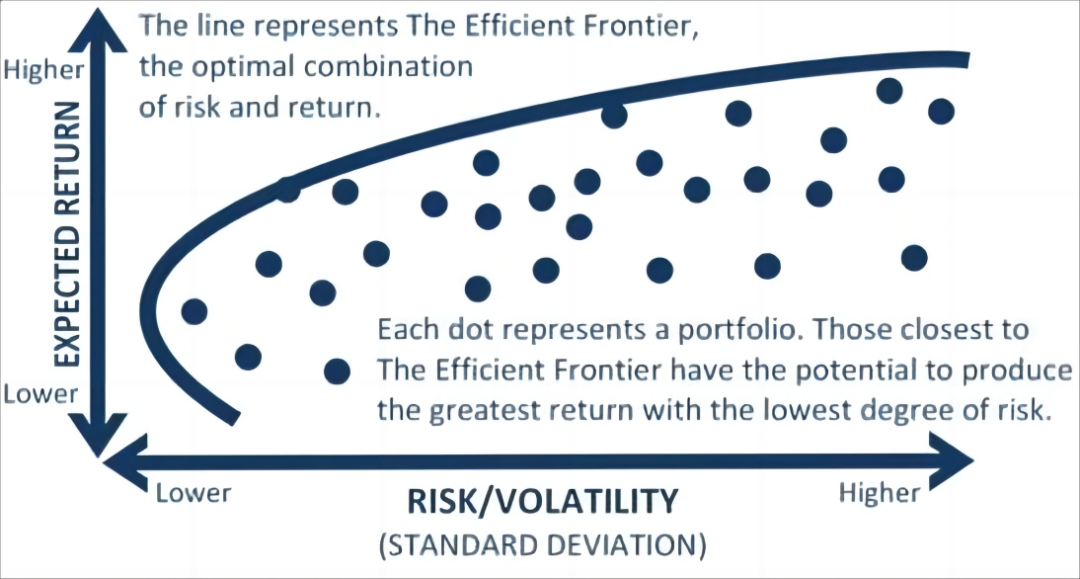

2.均值-方差模型

方法论:创建现代资产组合理论,构建投资组合的“有效前沿”,将大类资产配置从定性带入到了定量化时代。模型核心为在给定预期收益率下最小化风险,或给定风险水平下最大化收益。

特点:从理论层面验证资产分散化效应,可以最大化夏普率(风险调整后收益),但对资产预期的收益过于敏感,其中一个参数如产生小幅变动,即有可能引起整体组合的较大的偏离。

3.Black-Litterman模型(BL模型)

方法论:是对均值-方差模型的改良及优化。为解决“均值-方差模型”对输入过于敏感、需要对资产的预期收益进行预估等问题而提出,BL模型允许投资者在模型构建中表达自己的观点,从而进行一些调整。

特点:可以主观对量化策略干预,能及时适应市场的变化,但较为依赖主观判断的胜率。

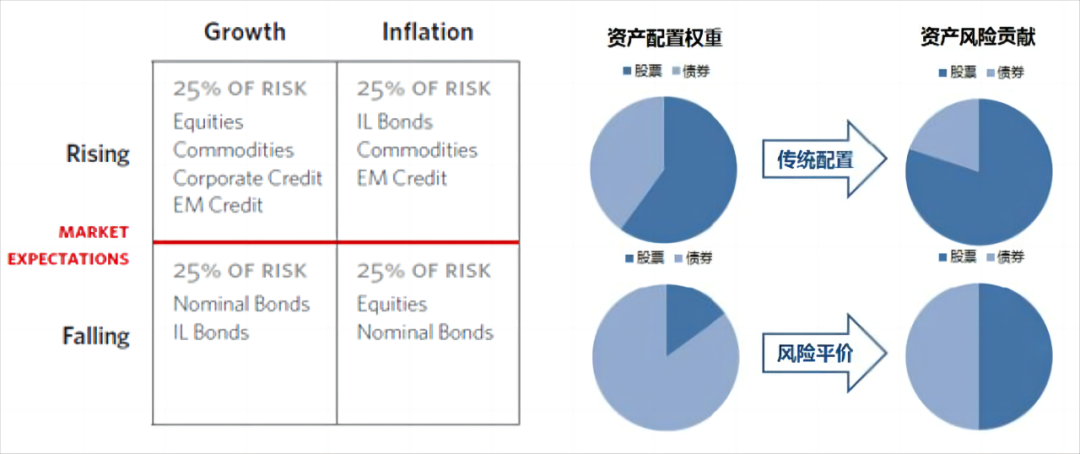

4.风险平价模型

方法论:高配低波动率的资产,低配高波动率的资产,使得每类资产对组合的边际风险贡献相同,从而实现真正的风险分散化投资。

特点:不需要择时,只从风险角度出发,不需预估资产收益;在市场预期相对有效的情况下,资产配置长期聚集在低风险资产,收益弹性小。

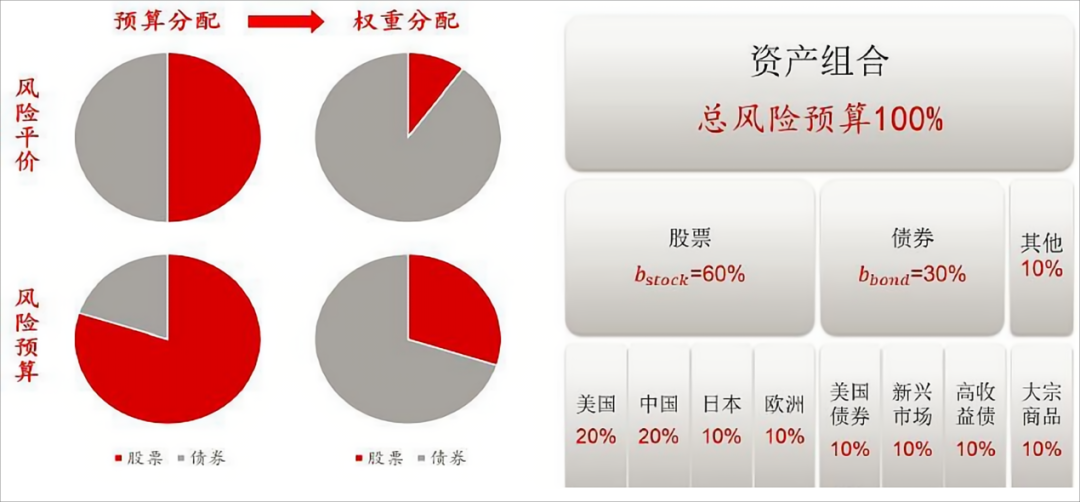

5.风险预算模型

方法论:通过约定各个资产对于投资组合的风险贡献,以各资产上的风险贡献的跟踪误差最小化为目标,计算得到各资产的权重比例,达到了主观调整资产风险的目的。

特点:能够根据组合的目标风险,灵活分配不同资产的风险预算,但模型依赖风险贡献度的设置比例。

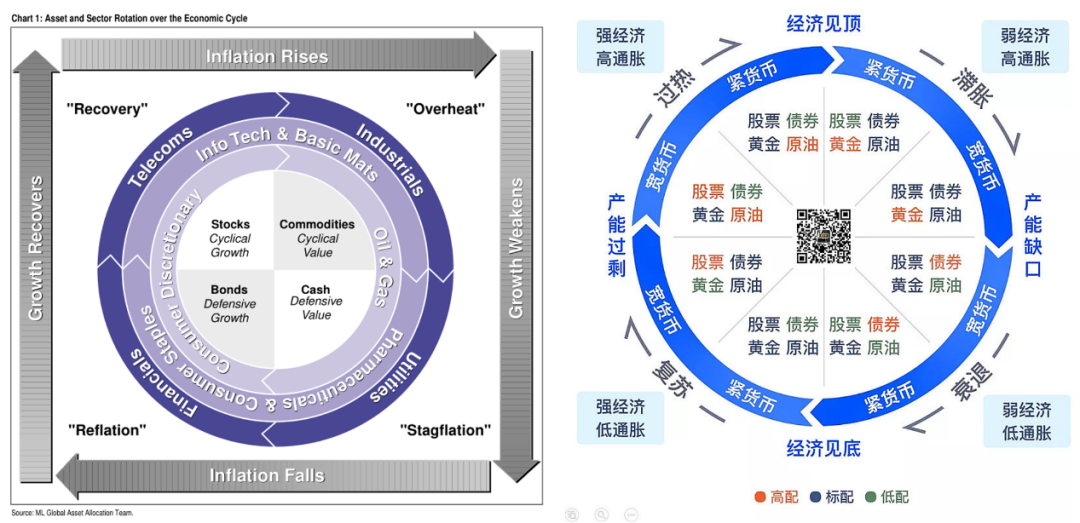

6. 经济周期模型

方法论:如著名的美林时钟理论,使用经济增长(GDP)和通胀(CPI)两个指标,将经济周期分成了四个阶段,围绕“复苏——过热——滞涨——衰退——复苏”进行周期轮动并对应不同的资产配置。

特点:可以抓住每个周期下最强势的资产,具有较好的收益弹性;但经济周期的轮动与每个周期的持续时间具有不确定性。

我们认为,不同的资产配置模型没有对错之分,更没有一定之规,建议投资者选择更合适的,而不是更“复杂”的。大卫·史文森曾在《机构投资的创新之路》中提出:“投资要有明确的目标,否则就容易在新的想法、新的市场环境下有冲动操作,最终背离了初衷。闻名世界的耶鲁大学捐赠基金会的目标,就是短期内提供稳定的流动资金,为学校提供开支预算支持,满足当下运营需求的同时,通过资产的增值而保持未来的购买力,满足未来的运营需求。所以,这个目标就要权衡当前之需和未来之用,不是一味的追求短期收益率。”

对于个人投资者来说,也应认识到:投资本身不是目的,而是过程,资产的增值是要服务于自己的生活,子女教育、未来养老和提高生活水平等才是目的。围绕这个目的来投资,我们就不会只关心预期收益率,还会关注风险、期限、现金流、退出方式等。

4、实践:全球资产配置框架建议

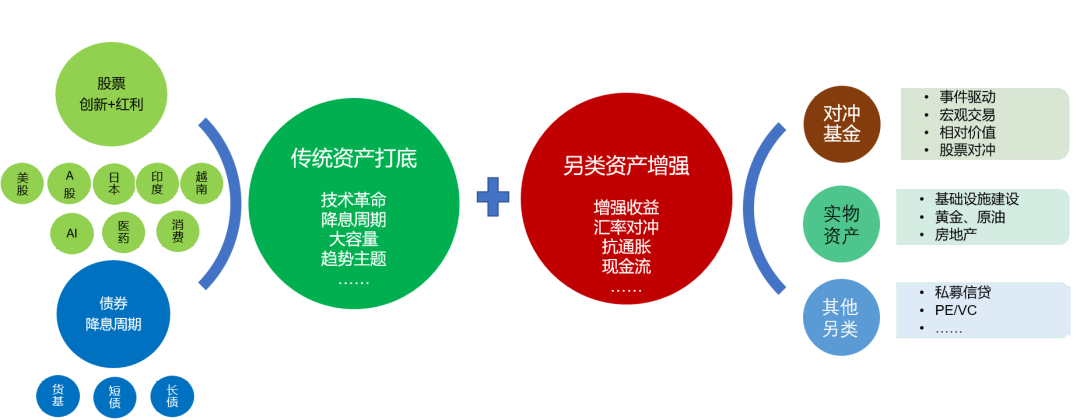

立足当下,更合理的资产配置框架应是怎样的?我们建议,在配置比例上,“用传统资产打底,用另类资产增强”,可借鉴KKR、高盛等机构的思路,采取股票:债券:另类=4:3:3的中枢比例,以及根据投资者的具体情况进行偏离和定制化安排。

在股票配置上,可以从国别和主题行业两个维度入手,国别上可采取包括美国股市、中国股市等为核心,搭配包括日本、印度、越南等市场为卫星资产进行配置(发达市场DM + 新兴市场EM + 前沿市场FM),主题行业上建议顺应产业趋势配置包括人工智能AI等相关主题的基金。

在债券配置上,建议采取两个思路:一方面立足当下的美国高利率环境,配置货币基金、短债基金等短久期的品类,另一方面可以着眼未来的降息周期前景,配置中长期限的债券品类(美国国债&高评级企业债等)。

另类资产增强方面,合理搭配可更加丰富地满足多元化、个性化的需求(如收益增强、风险降低、分散化、现金流考量、抗通胀、财富传承等不同功能)。对冲基金、实物资产、基建、房地产、大宗商品、黄金原油等分别具有各自的优势与缺陷,建议投资者根据自身偏好和目标选择不同的工具,并确定传统资产与另类资产之间的配置比例。

一个真正具有全球视野的多元资产配置方案,可以更好地应对周期和波动、应对不同类别的风险和黑天鹅、灰犀牛事件,可以让我们每天都能够安心入眠,以更大的概率去实现不同约束下的多元需求目标。不过,即使投资者进行了多元资产配置,在某种极端情况下或是特定时间内,仍然有可能发生不尽如人意的情况。在具体的投资过程中,仍需完成大量的精细化工作,在战略配置的基础上,持续进行战术配置的调整与细节优化。世界的变化日新月异,对资产配置的探索也永无止境,希望与投资者共同学习,精进成长。