账户思维:规划优先、基石配置

全文4012字,阅读约需7分钟

嘉实财富首席宏观分析师 谭华清博士

过去三年,大家在股市中饱受熊市的考验。虽然市场未来的表现我们控制不了,但是不妨借着熊市的机会来想一想未来应该怎么做,怎么去管理自己的财富。

财富管理是一个范围比较宽的概念,涉及税务筹划、身份规划、人身风险筹划、子女教育等等。把金融资产打理好是核心的组成部分。针对这部分内容,我们提出要有“账户思维”。

为什么需要账户思维

我们为什么需要账户思维?

在财富管理中,我们希望的是整体账户要挣钱。也就是说,相较于部分产品亏损,我们更关心的是整体账户的表现。这里亏5万,那里挣10万,总体上还是挣的。金融理财不像我们的私人用品,比如说这个本子是某某人送给我的,然后这个包是某某人送给我的,它会附加一些特殊的意义。所以这个包丢了,然后再买一个包也很难弥补丢失的那个包的效用。但,在金融的角度,这里一块钱和那里一块钱是完全可替代的。

所以我们真正关心的不是单品,而是整个账户。

我们真正关心的是这笔资金怎么样,而不是买的产品怎么样。

如果我们的理财目标是,在风险可控的基础上,为投资者实现这笔资金的保值增值。对应要去思考的问题则是,怎么样通过全球多种金融工具实现投资者的理财目标。这里千万要注意,我们工作的使命是因客需出发,而不是通过对市场的正确判断来证明自己。

我们工作的使命是以更高的概率、更低的风险实现投资者这一笔资金的理财目标。

如果以账户思维而不是单品思维去思考,那么面对投资者的资金,我们想的是如何获取回报,如何控制风险,如何把这件事的达成率提高,风险降低。

一旦有了账户思维,就有了整体思维,就会去思考各类金融工具的相互关系和过往的历史规律。

过去,投资者一笔资金进来之后,我们希望找一个单品来满足客户的目标。甚至可能通过对未来的乐观预期来助力成交。

这是典型的依靠观点去实现客户的理财需求。而过去三年的市场表现表明,靠观点是不可靠的。往往错的概率大于对的概率。

而现在,我们有时候会建议,这位投资者的账户应该多配置点债券策略。有些投资者朋友的第一反应就是债的收益率很低。但如果从账户思维角度来看,虽然债收益率通常很低,但是债有其他的优势,比如波动率很低。它一定程度上可以把整个账户的波动或者是风险给降下来,这也是一种价值。

账户思维应该是一个整体思维,它要考虑各个部分的角色,并不是说每一个部分的角色都是一样的,也不要求每一个部分的角色都追求收益。一旦这种风险事件发生的话,整个账户就可能会出现比较大的回撤或者是下跌,甚至是亏损。

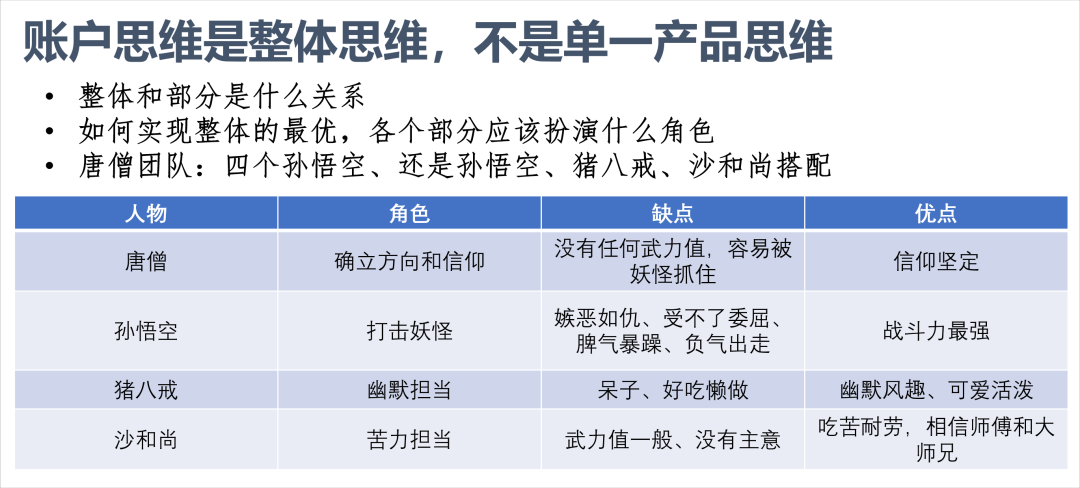

就比如,如果我们想要实现整个团队的成功,在思考团队构成的时候,我们需要思考的是这个团队需要哪些角色,一般来说一个团队不会只需要一种角色。

唐僧取经的队伍有什么特点?唐僧是整个团队的领导。他的缺点非常明显,手无缚鸡之力,只会念经。虽然心地特别善良,连一只蚂蚁都不想踩,但很容易被骗,经常被妖怪骗走。他最大的优点是信念非常坚定。他知道方向在哪。他作为团队里的一员角色,他是负责确定方向和信仰的。孙悟空优点非常明显,战斗力是最强的,筋斗云一万八千里,72般变化,基本上路上的妖怪都是靠他打。但是他的缺点也很明显,受不了委屈,动不动负气出走。猪八戒的缺点也很明显了,孙悟空经常叫他呆子,他是个好吃懒做的猪,还管不住自己。但是他的优点就是幽默风趣、活泼可爱。沙和尚武力值一般,没有主意,经常听师傅或者听大师兄的,但这也是他的优点,他还吃苦耐劳,是整个团队的苦力担当、打杂担当。这就是一个整体思维,不要求每一部分都一样。

回到刚才,我们为投资者去配置产品的时候,以往首先想到的是收益率高不高的问题,而较少的想到这个产品在整个账户里面扮演什么角色。

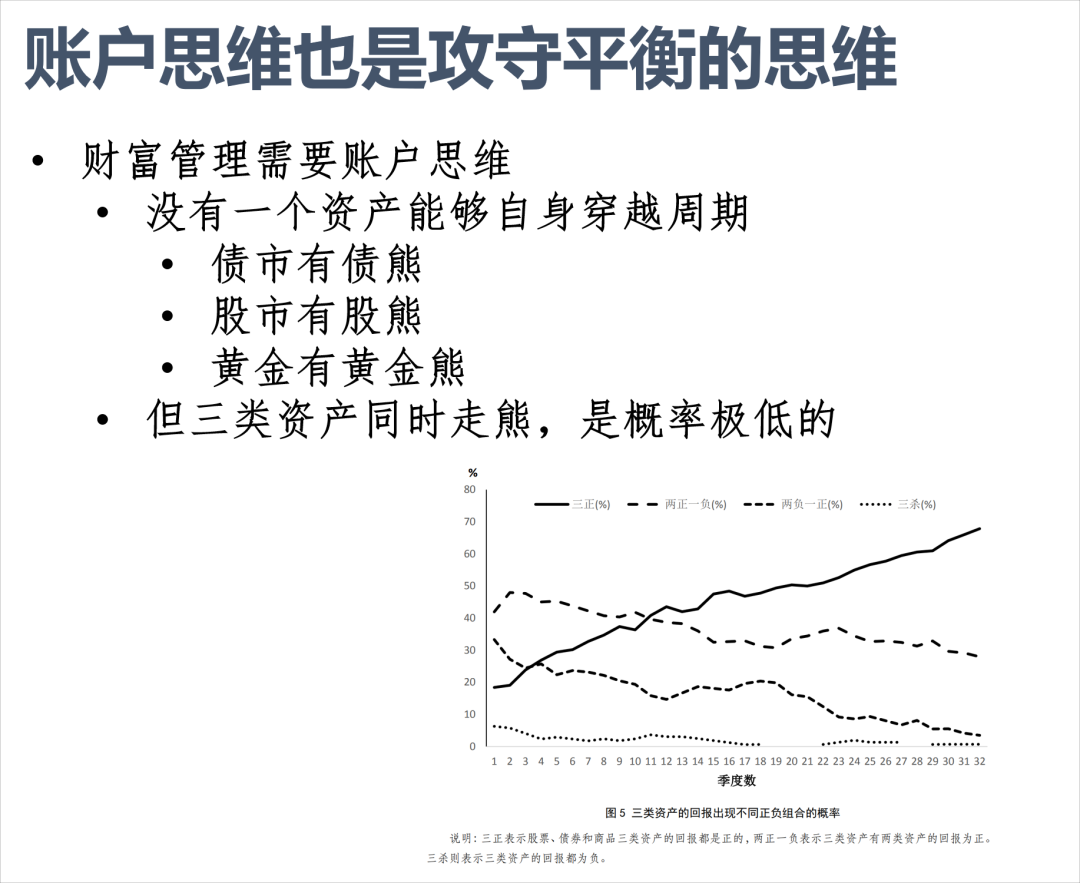

从财富管理角度来看,我们需要的是整体账户的穿越周期。毕竟没有一个单一资产能够永远穿越周期。

债券也有熊市的,就像美国的债券。美国债券在2022年跌了接近15个点。股市牛熊大家可能都比较熟悉了,黄金也有牛熊,还有原油、大宗商品也都是有牛熊的。从单一资产来看,往往每个资产都是有牛熊的。所以从长期来看,一般配置单一资产很难穿越周期,在某个阶段可能会出现比较明显的回撤,甚至是亏损。

但是好消息是什么?股票、债券、黄金三类资产的相关性不是特别高。这意味着要使得三个资产同时走熊的概率是极低的。我们统计的是美国的标普500、美国的债券和全球的黄金,三个资产在季度维度有不同收益率的情况,三个资产同时为负的概率是比较低的。

图片来源:[1]谭华清,赵学军,黄一黎.动量思想与大宗商品的战术配置价值——基于Black-Litterman模型[J].经济理论与经济管理, 2018(10):17。统计区间为1970年Q1-2018年Q3。

除了整体思维,财富管理还有一个攻守平衡的概念,因为资本市场的不确定性是很大的,很多东西我们是不可控的。在资本市场挣钱是非常不容易的。

不要只想着收益率。如果能够长期稳定赚很多钱,这个人一定是神人。全球最大的对冲基金这么多年的复合收益率也就10%-13%,耶鲁捐赠基金也就14%左右。大家千万不要低估了在资本市场挣钱的难度。如果我们能找到一个很好的策略,长期稳定赚很多钱,那么假以时日,我们一定富可敌国,这显然是不现实的。

挣钱不是儿戏,企业家在干什么?开企业不就是挣钱吗?所以如果有一个策略能够持续地战胜无风险利率,这个策略就是一个非常好的策略,非常值钱的策略。

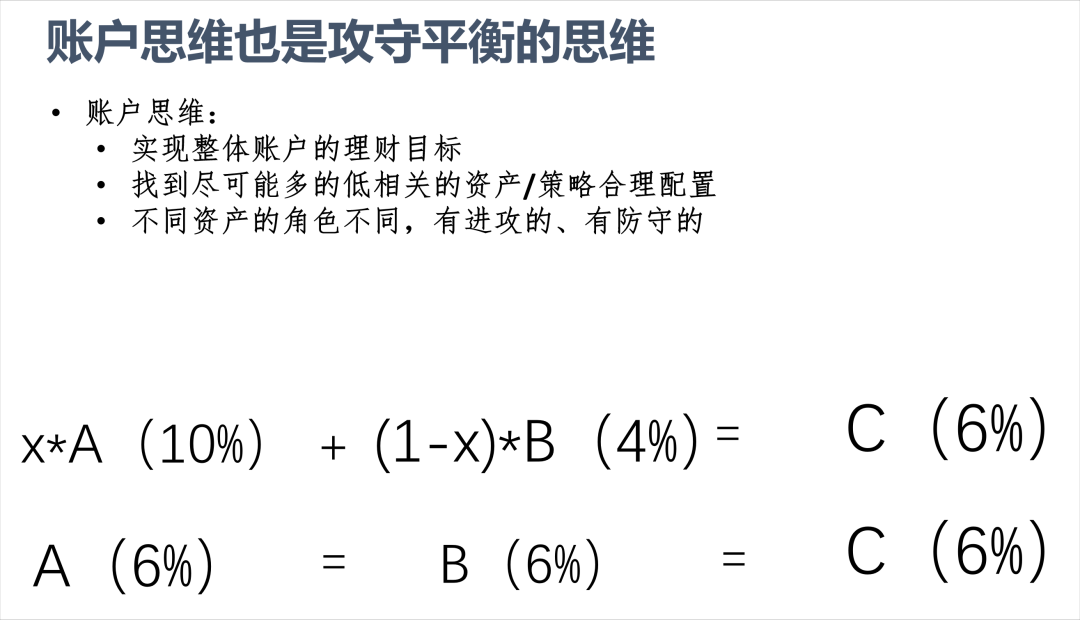

所以在给投资者配置的时候,我们希望投资者的账户拥有一个合理的波动,最好是长期不断向上的。

过去一个比较常见的模式,希望每一个产品都挣很多钱,比如说这个产品的目标要6%。过去的模式可以概括为A=B=C=6%,希望每一个产品的收益率都很高。这样潜在的风险是巨大的。走向账户思维,必然是另外一种模式,可以把它称为A+B=C。别小看这个加号,这个加号意味着A和B可以是不一样的。A可以是高风险的, B可以是低风险的,我们可以通过合理调配二者的比例,然后追求同样的目标C。

如何管理账户

首先我们要做财富规划,因为每一个财富家庭的需求是不一样的,甚至在不同的生命周期,需求也是不一样的。对于一个已经快到退休年纪的财富家庭来说,他想到的是怎么样把钱保护起来,然后怎么样去养老,怎么样传承。假如不幸,健康出了问题,怎么样去治疗,怎么样去获得比较好的医疗资源和医疗待遇,这都涉及到财富规划。

财富规划做好之后,我们再聊账户的资产配置。

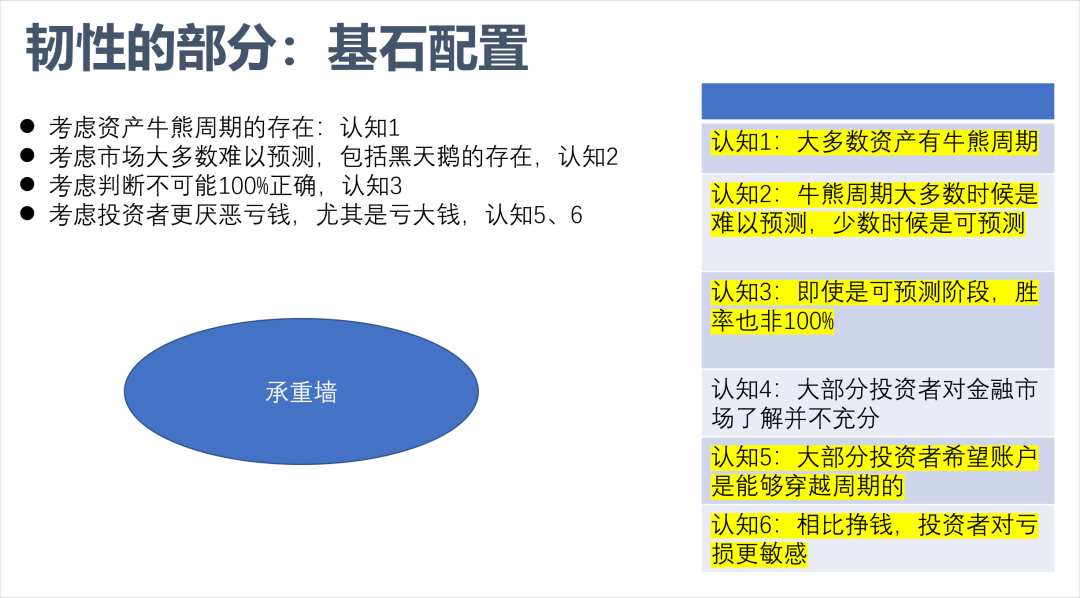

首先我们要对市场和对客需有一个基本的认知,所有的打法都在认知基础上,我们归纳起来,大概有6个认知是避不开的。

第一个认知,大多数资产是有牛熊周期的,这就意味着往往没有一个资产可以单独帮账户穿越周期。

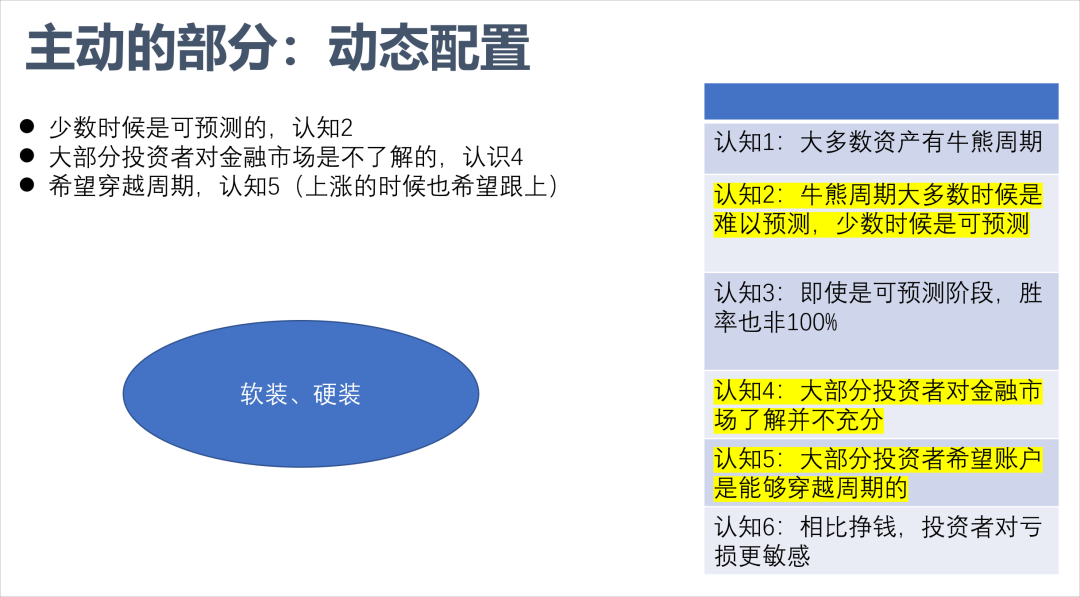

第二个认知,虽然有牛熊周期,但是大部分的牛熊周期是难以预测的,少数时候是可预测的。我们不完全否认资本市场在某些时空环境下的可测性。

第三个认知,即使是可预测阶段,我们的胜率也并非100%。由于黑天鹅的存在,整个系统可能突然出现意外的冲击。

第四个认知,大部分投资者对金融是不了解的。我们说波动也分为好波动和坏波动。但投资者可能并不理解什么叫好波动、坏波动,只要波动了就不舒服,这是大部分投资者的一个正常状态。

第五个认知,大部分投资者是希望账户能够穿越周期的。什么叫穿越周期?涨的时候能跟上,跌的时候能够少跌甚至不跌,这是投资者的期待。

第六个认知,相比挣钱,投资者对亏钱更加敏感。

基于这6个认知,我们再去思考应该怎么配置。

首先我们肯定不能只依靠观点去配置,刚才说了市场很难预测,只有少数的时候可预测,而且可预测的时候准确度也不是100%。这就决定了整个账户里面必须有一部分资产是不能仅依靠观点。

这一部分资产应具有稳健性,同时又跟观点无关系,既然稳健的话必然跟股市低相关,我们把这部分配置叫基石配置,它是账户里面韧性的部分。

但是投资者希望能穿越牛熊的另外一个含义是市场大牛的时候我们能跟上,或者有参与、得跟上,比如说某基金涨了80%,投资者的账户挣了5%。还要有主动性,有大机会的时候有敏感性,这体现我们的专业性。

怎么样组建基石配置?基石配置的目标是整体波动率要低,追求长期向上。这需要全球视野,找到优质资产合理充分地分散,其中高风险的资产占比相对较低,这是原则性的。

从全球来看,各个资产也会更容易找到低相关的资产。比如说美股和印度股市,与A股的相关性就比较低。

只有基石配置还是不够的,还需要一些机会型的、动态型的、战术性的配置,因为有时候股市或者说资本市场周期一定程度上还是可预测的。这就是另一部分,所谓主动的部分,比如说2022年11月国家要优化疫情政策了,这个时候市场预期后续大概率要上涨。

认知2、认知4说的是:大部分金融投资者对金融市场的了解是并不充分的。这意味着什么?意味着动态配置的比例不能太大。如果太大,一旦观点犯错则会带来较大的回撤。而观点犯错又是相对经常发生的。

我们把动态配置称之为房子的软装,就是装饰装修。如果错了,对整个房子的安全和质量影响较小,大不了重新装。

把基石配置比作承重墙,它要稳如泰山,哪怕是8级地震也不能倒,这个就是承重墙,就是基石配置的意义。投资者可以做压力测试,看看自己账户里面承重墙的抗压能力。

动态配置解决的是增强的目的,是专业性和主动性的体现。资本市场每年都会有一些机会。动态配置的目标就是参与市场的动态机会,追求超额回报。

动态配置一定要基于能力圈去进行。因为动态配置参与市场本身也是很难的。在做动态配置的时候,要防止观点出错对整体组合造成巨大冲击的风险。

总结

财富管理是对整体账户的管理。所以我们建议使用整体思维、平衡思维和风险思维,力求整体账户能够以较低风险的方式穿越周期。如何管理账户?首先我们要做财富规划,从更高维度的风险管理和客户需求角度做好财富的规划。

然后,再思考怎么样做好基石配置,基石配置就是我们的承重墙,这个是不能塌的。基石配置应该是账户的主体部分,是韧性部分;而动态配置是账户的主动部分,就是我们的软装,错了还有机会重新再装。

总体而言,财富规划优先,先做基石配置,再适当比例参与资本市场,捕捉动态机会,从长期来看有望在降低风险的基础上助力投资者实现理财目标。