CIO Letter:全球配置的发展、合理性及挑战

全文3698字,阅读约需6分钟

嘉实财富研究与投资者回报中心

一

// 全球配置在海外已经非常成熟

全球配置对于大部分人民币投资者而言还是比较新鲜的,也是比较陌生的。但事实上,海外发达经济体的个人投资者和机构投资者在全球配置方面已经非常成熟。

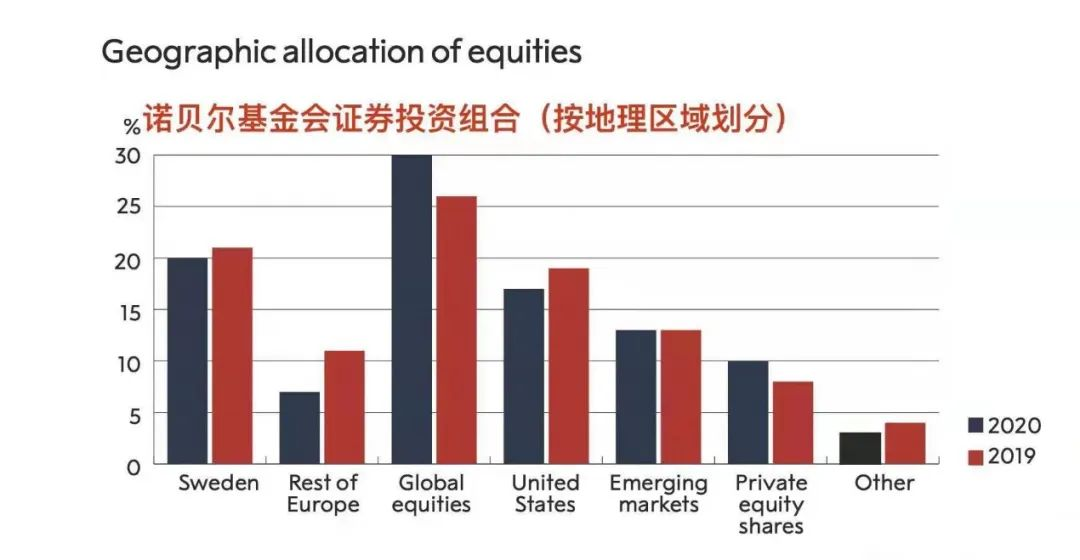

全球配置也已经成为国际主流投资机构的标配。如诺贝尔基金会、挪威主权基金、耶鲁捐赠基金会等等,他们的全球多资产配置已经成为了多数机构投资者学习的标杆。

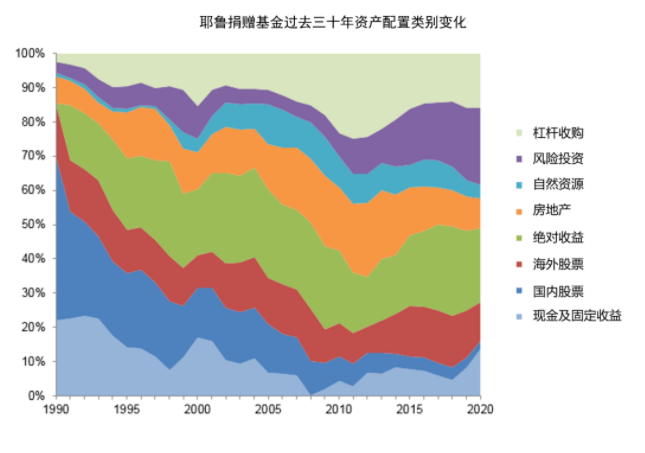

以耶鲁捐赠基金会为例,1990年-2020年的数据显示,该基金在美国以外的股票配置占比持续提升,在2010年以后明显超过了在美股上的配置。

诺贝尔基金会的数据则更加详细,位于瑞典的诺贝尔基金在瑞典本国股市的配置大约占全部股票资产的20%,非瑞典的欧洲部分占比10%左右,美股占比20%左右,新兴市场占比约10%,还有一部分私募股权投资。

图2 诺贝尔基金会的股票投资组合也是面向全球的

图片来源:https://zhuanlan.zhihu.com/p/86567903.

二

// 全球配置的合理性

1

全球配置的理论基础

(1)经济体的禀赋不同以及产业链分工位置不同。

由于全球各经济体的禀赋不同,直接反映在全球分工格局上表现为,不同经济体因比较优势不同在全球经济分工的位置不同。

以欧美日为代表的经济体在科技创新、先进制造领域具有比较优势;中国在传统制造和高端制造等领域具有比较优势;印度、越南等发展中国家,在劳动力密集型制造业领域具有比较优势。

没有一个经济体在各个领域成为世界顶尖。因此,要想布局各类优质资产只能从全球视野去分析和把握。

在当前,投资科技股可能重点要投资美国的科技股,投资传统制造业可能要重点投资中国的制造业股票,投资奢侈品可能要重点投资欧洲的相关股票,而如投资看好下一个“四小龙”可能要重点关注越南和印度。

从周期角度来看,由于产业链位置的不同,不同周期位置下,阶段性受益的经济体会发生变化。

资本市场主要是经济表现的反映。

全球经济周期会影响身处全球分工不同位置的经济体的增长表现,进而影响资本市场的表现。

与此同时,由于禀赋或分工不同,部分经济体拥有一些其他经济体很难投资的资产,比如澳洲的铁矿和农场、沙特的原油、巴西的铁矿、智利的铜矿、南非的黄金等。

(2)经济体所处的发展阶段不同

同一个经济体,从时间维度来看,身处不同发展阶段,表现出的宏观和产业特征也有结构性差异。

不同的经济体在全球产业链处于不同位置,同时,自身国内经济也受本国经济发展阶段影响。

不同发展阶段的经济体对于其境内资本市场而言,最好的投资机会略有不同。

在工业化阶段,房地产、汽车、有色金属等行业增长较快。在后工业化阶段,消费、医药、高端制造在本国市场也可能表现出竞争力。

比如尽管中国的高端白酒在全球市场竞争力不明显,但是不妨碍其在中国境内具有很强的竞争力。这种竞争力也得到了资本市场的认可。

这提醒我们,全球投资除了理解各国在全球分工的位置,还可以从各国在工业化进程中的发展阶段去理解当地的投资机会。

综上,由于每个经济体的禀赋、全球产业链的分工位置以及经济发展阶段的差异,使得全球资产分布不均。在全球分工的世界里,投资者如果站在全球的视野可以捕捉到更加多样、更具竞争力的资产。

2

全球配置的历史经验

如前文所述,全球最好的各类资产更有可能是分散在各个经济体当中。由于禀赋、产业链分工位置、经济发展阶段等差异,全球各类资产的相关性按道理是要比本国国内资产的相关性低的。

因此,从原理上讲,全球配置不仅提供了更加多样的优质资产的可能性,也为进一步分散国别风险,分散资产风险提供了条件。

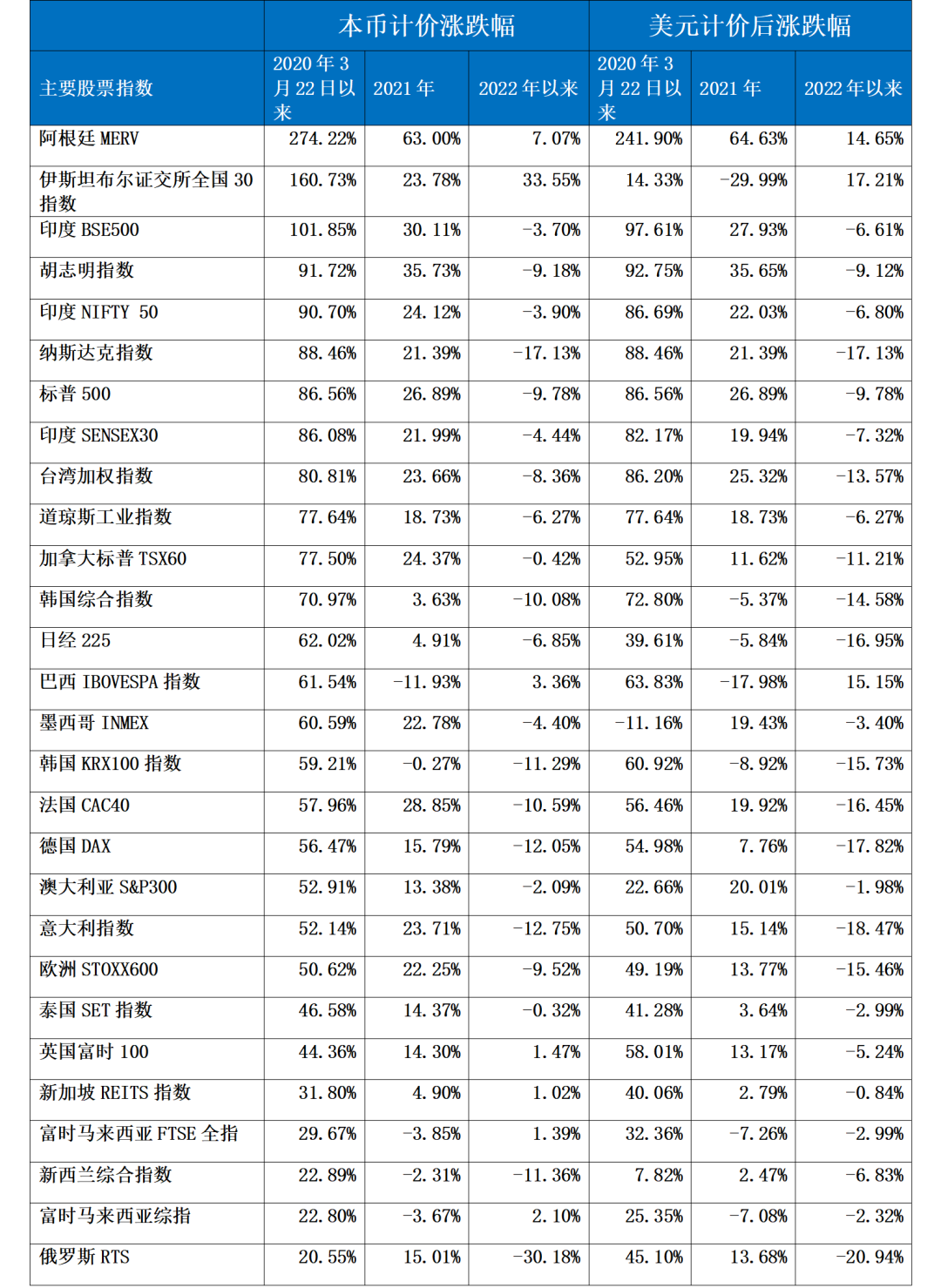

表1 2020年3月22日以来海外主要股票指数涨跌幅情况

表1曾经一度流传于微信朋友圈。人们惊讶的发现,在A股、港股之外的股市也是别有洞天,不少股市的涨跌幅较大。如果我们通过合理的配置,可能对A股、港股的回撤形成一定的对冲。

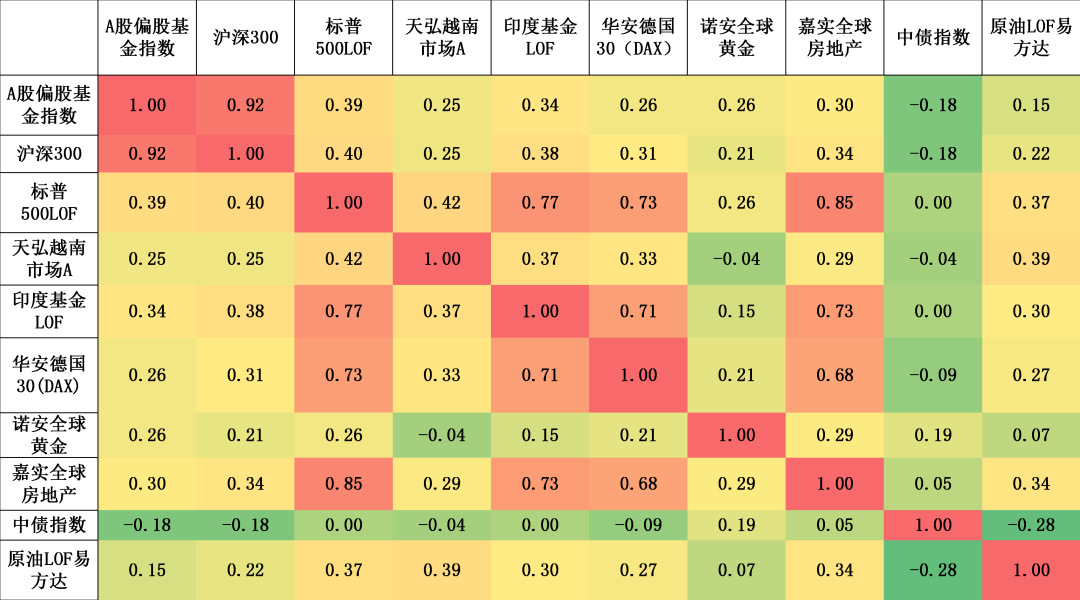

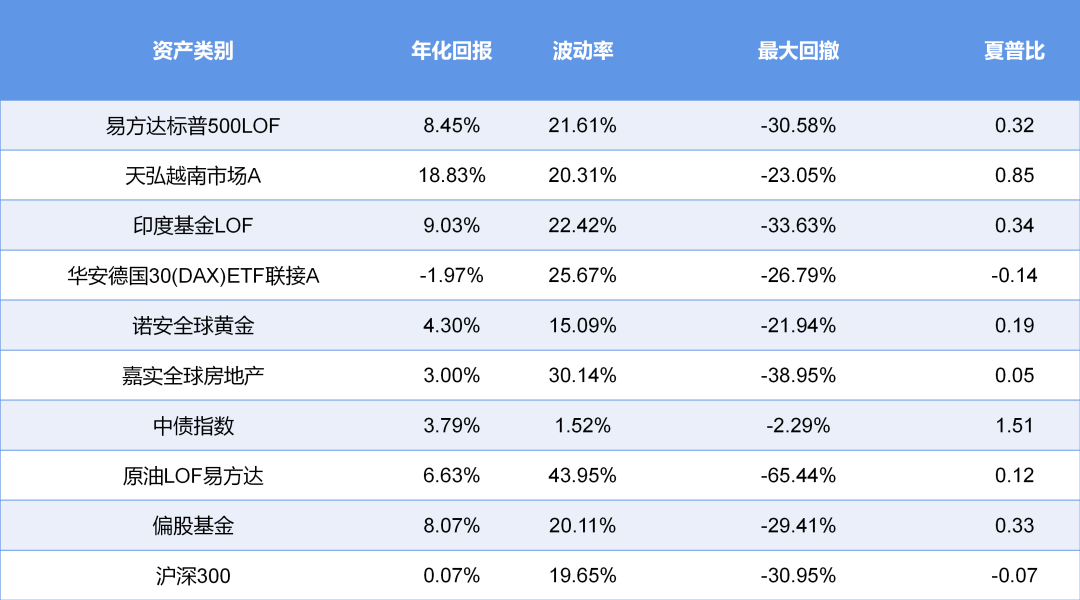

对于全球配置的效果,从人民币投资者可投的角度,我们挑选了可以真实投资的全球资产类别进行分析(因为海外QD股票基金较少,所选标的只为了说明问题的便利性,不构成具体产品推荐)。

表2表明,海外主要股市和A股的相关性仍然比较低,相关性数据支持了上文提出的全球配置的理论基础。从收益的角度来看,几只追踪海外股市的QD基金整体表现也是具有竞争力的。

结合表2、表3的数据,可以想象,过去三年,人民币投资者如果投资了一部分海外资产,不仅实现了风险的分散,还会提高组合收益。

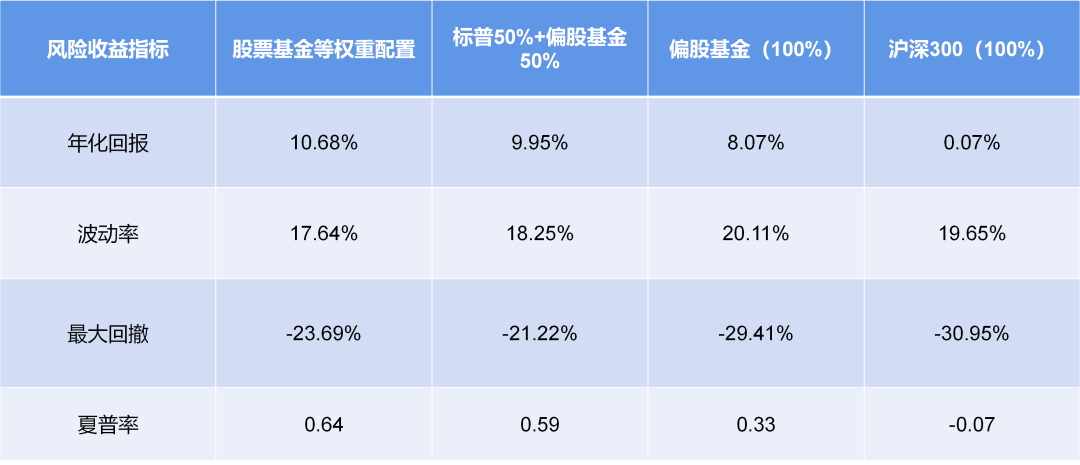

表4 不同比例的海外股市基金的配置效果

注释:股票基金等权重配置指:偏股基金、标普500指数基金、天弘越南市场基金、工银瑞信印度基金、华安德国DAX基金等权重配置。数据来自Wind。统计区间为2020年1月23日-2022年5月5日。以上分析不构成对任何具体产品或组合的投资建议,投资有风险,过往业绩并不预示其未来表现。

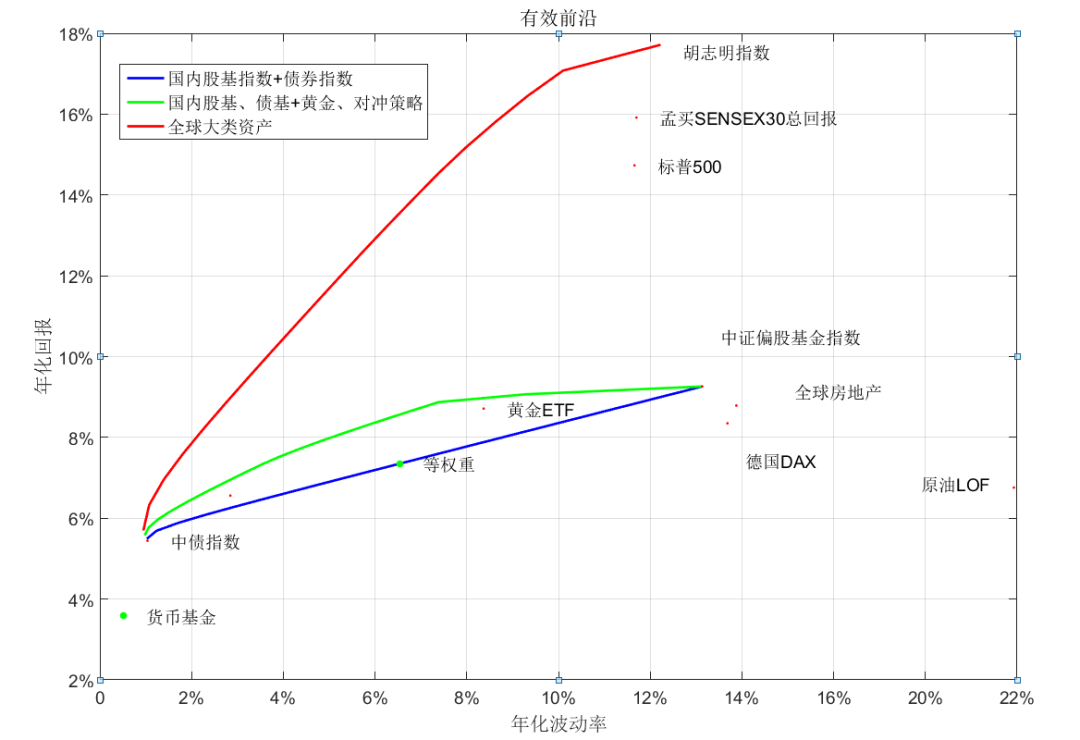

通过配置全球主要股票指数,以及其他重要资产,如图4显示,有望扩展人民币投资者的有效前沿。即,相比只局限于国内投资工具,全球配置有望让投资者在承担过去相同水平的波动率的情况下,获得更高的投资回报。

三

// 全球配置的挑战和应对

当然,走向全球配置也会面临新的风险,我们也需要清醒的认识和理性的应对。

首先,海外股市没有涨跌停板限制,在特定时空环境下,可能会发生一天内涨跌幅超过10%的情况。比如1987年10月19日美股大崩盘,标普500一天跌幅超过了20%。

其次,人民币投资者投资海外资产,会面临汇率波动的风险。多数QDII基金没有进行汇率对冲。

最后,投资海外资产,必然会面临其他的国别风险。国别风险包括当地的政策风险、地缘政治摩擦等等。

我们如何应对这些风险呢?

首先,“弱水三千只取一瓢”,选择国内外研究力量覆盖多的,投资政治稳定,经济前景稳步向上的经济体的资产作为主要投资方向;

其次,科学合理的分散投资,在资产类别、国别上合理分散;

最后,控制总的海外投资的风险敞口,随着自己对海外市场的理解加深可以合理提升。

除了上述客观存在的风险因素以外,导致人民币投资者畏惧全球配置的心理因素不容忽视。

在心理学上,有一个“自我偏误”的概念,俗语称“金窝银窝,不如自己的草窝”。

在金融投资领域,这一现象被称之为“本地偏误”,用以形容过分的高估自己身边的东西,过分的超配本地的资产而低配外地资产。很多人民币投资者在全球投资的进程仍然较慢和这个心态不无关系。

环顾全球,大量的专业投资机构和备受尊敬的投资大师都在进行全球配置。他们的智慧是值得我们借鉴的。同时国内也有专业投顾机构为投资者进行全球配置提供专业的咨询,我们认为逐步克服“本地偏见”增加全球配置是值得尝试的重要一步。

(获取更多相关资讯欢迎扫码观看直播回放)