【财富观察】二季度A股有望震荡向上,核心驱动力转向“盈利验证与政策预期”,成长风格或强于价值风格,建议拥抱产业趋势

全文1263字,阅读约需3分钟

嘉实财富研究与投资者回报中心

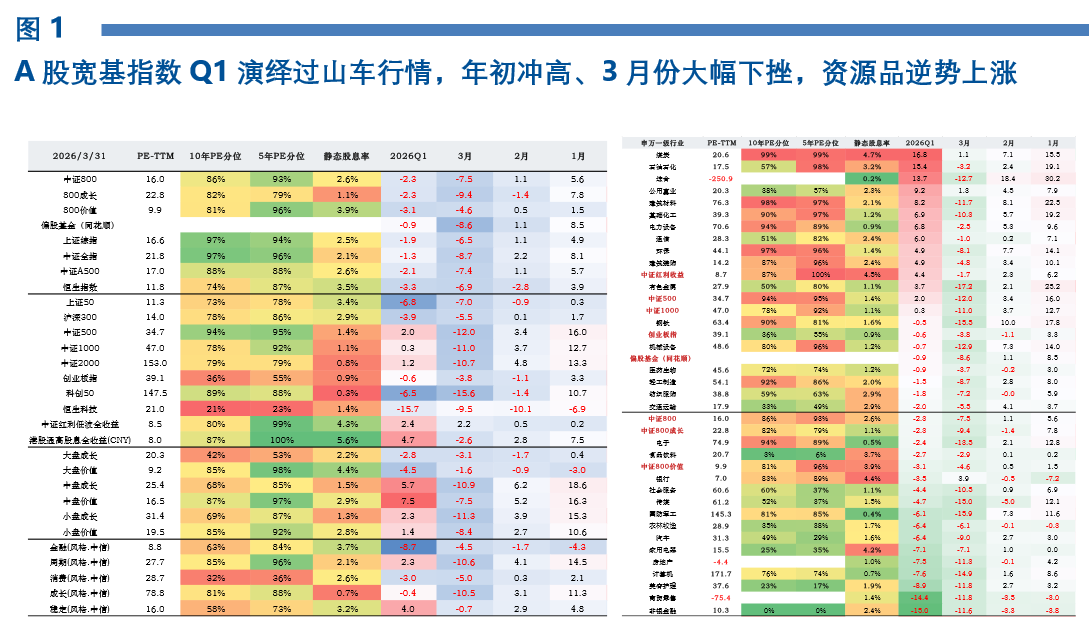

一季度,A股呈现“冲高-横盘-回落”三段式走势,经历了从极度亢奋到避险降温的剧烈波动。具体看,1月上旬受全球降息预期与复苏交易共振影响,场外资金借春季躁动预期大幅入场,沪指一度冲击4200点,全A创下3.99万亿/天量的成交,商业航天、AI应用等题材领涨;1月中旬到2月底,面对过热情绪,监管政策有所收紧,叠加约万亿ETF净赎回,市场进入横盘消化期,主线切换至AI通胀与周期涨价的品种;3月份,美伊冲突升级导致霍尔木兹海峡断运担忧,原油价格飙升引发全球滞胀与衰退交易,A股风险偏好受挫,指数剧烈调整。

具体数据上,一季度上证综指跌1.9%、沪深300跌3.9%、创业板指跌0.6%、科创50大跌6.5%;大小盘分化,上证50跌6.8%、中证2000逆势涨1.2%;风格上,金融大跌、消费也下跌较多,稳定和周期上涨;申万一级行业涨跌互现,煤炭、石油石化、公用事业等资源品涨幅居前,而非银金融、商贸零售、美容护理跌幅居前。中证偏股基金指数跌1.6%、中证800指数跌2.3%,偏股基金相对抗跌。

数据来源:同花顺,嘉实财富,数据截至2026年3月31日

二季度A股有望震荡向上,核心驱动力将从一季度的“流动性与情绪驱动”的春季行情转向“盈利验证与政策预期”,短期受制于伊朗问题的发酵与全球通胀预期的反复,市场可能仍需震荡磨底,较难迅速复刻去年对等关税时期“V形反转”的凌厉走势。但随着外部环境的边际缓和与内需政策的持续发力,估值的消化,A股有望在二季度中后期迎来向上拐点。

复盘A股历史规律,牛转熊的根本条件是市场极度过热或基本面全面恶化:估值方面,经历了监管降温与地缘冲击后,市场情绪已从1月中旬的历史极高分位迅速回落,宽基指数的估值分位回到了相对合理的位置;政策方面,二季度往往是宏观调控政策加码的重要窗口,政策发力有望提升顺周期相关板块的预期。盈利方面,国内宏观经济处于弱复苏验证期,3月制造业PMI指数50.4处于荣枯线之上,而4月份是A股年报和一季报的密集披露期,在宏观经济弱复苏的背景下,企业盈利分化,主题性投资或面临估值下修的压力;但能逆势盈利增长、展现成本控制力或市场份额扩张的企业,有望获得市场溢价。资金面上,A股资金面一季度经历了大起大落,先是年初的杠杆资金狂飙与天量银证转账,但随后又经历了万亿级ETF净赎回与北向资金的阶段性流出,随着冲突的缓和风偏有望修复,资金有望逐步回流。 方向上,二季度可能演绎三条主线,科技、资源、内需。Agent应用爆发,AI科技行情将继续演绎,但随着硬件环节估值的快速拔高与交易拥挤度的上升,二季度AI主线的投资逻辑或向纵深演进。

3月市场的大幅波动又提供了检验账户、优化账户的机会,持有权益资产该如何应对?首先还是检查权益资产的占比是否符合自己的可承受能力,如果超出就应该适度减仓,不管后续能否反弹,防范系统性风险放第一位;如果可承受,则应检查持仓标的是否禁得起市场考验,比如行业基金是否产业趋势向上?指增基金是否超额在线?主观基金经理人风格是否漂移,是否有阿尔法等。如果没有需要调整的,那就拿住,甚至启动动平衡,调整权益和其他资产的配置比例。

重要声明:本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。文中涉及客户需求财富规划示例,提及的增值、生息、保障等仅为基于客户需求进行的概念分类,并非根据风险等级对产品/服务进行划分。分类仅供参考,不同的分类方法得出的结果可能存在差异。不构成任何产品或服务的宣传推介,不构成具体投资建议,亦不代表我司销售范围。市场有风险,投资需谨慎。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资。