【财富观察】中国债券:外部关税+内部增长压力之下,债券利率有望回归下行趋势

全文1826字,阅读约需3分钟

嘉实财富研究与投资者回报中心

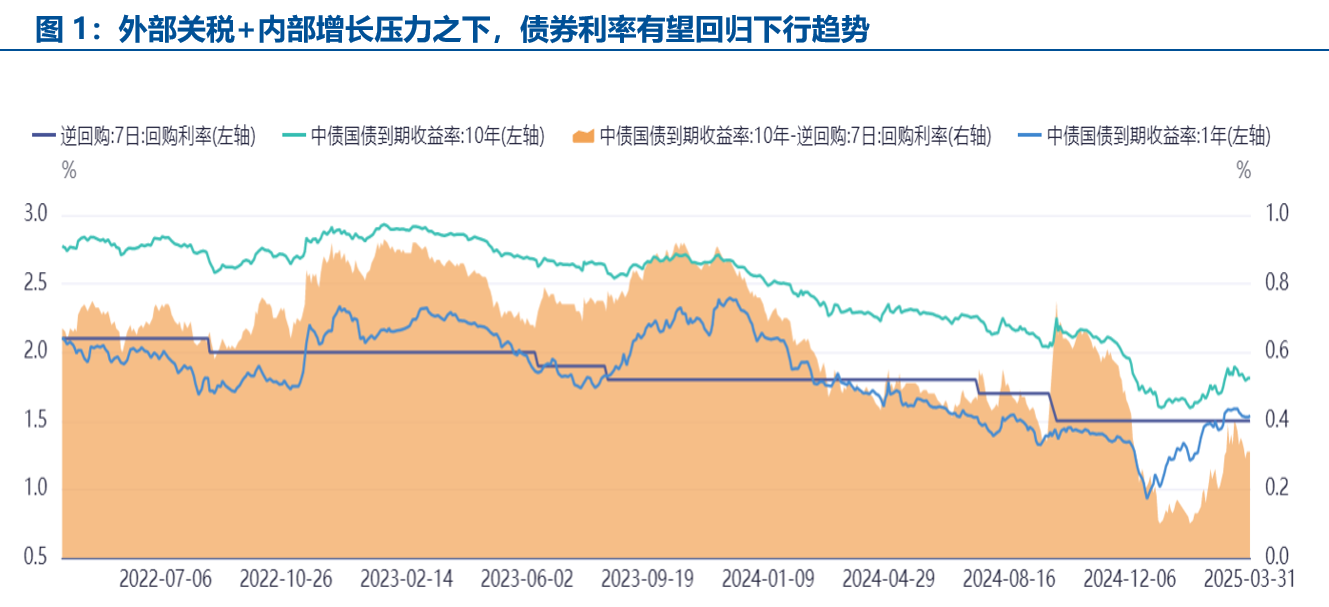

年内#债券市场#波动加大。去年底政治局会议再提货币政策“适度宽松”,市场对于降准降息等举措的预期有所升温,不过年内央行暂未做进一步的宽松,稳定汇率可能是阶段性的政策重心,另外面对外部环境的不确定性进行政策储备也是一种可能的选择。债券市场在一季度出现了较大的波动:年初短债收益率从前期抢跑后的历史低点快速回升,1Y国债从1%附近回到1.5%以上;春节之后,央行公开市场持续净回笼,资金利率边际收紧,叠加Deepseek等科技突破带来的风险偏好的提升,长债收益率也持续回升,10Y、30Y国债从1.6%、1.8%附近一度升至1.9%、2.1%以上,并在3月中下旬央行重启资金投放后小幅回落至了1.8%、2%附近。

一季度经济数据略有回暖。1-2月经济数据生产回落、投资偏强、社零持平,但整体水位强于预期:1-2月规模以上工业增加值同比增5.9%,预期5.1%;1-2月固定资产投资同比增4.1%,预期3.8%;中国1-2月社会消费品零售总额同比增4%,预期4.5%,前值3.7%。3月中采制造业PMI环比回升0.3个百分点至50.5%,其中,新订单指数51.8%,较上月上行0.7个百分点,制造业供需皆有所回升,供给仍强于需求。部分高频数据表现良好,建筑复工加快、地产热度延续时间超过之前的政策周期,二手房成交持续放量、部分热点城市土拍溢价率再次攀升。人形机器人、Deepseek等的科技突破也在一定程度上提振了市场信心。不过,CPI、PPI以及房价等价格指标仍持续疲弱,需求侧有待于进一步修复,也需要更多的政策支持。

美国“对等关税”大超预期。4月2日,特朗普宣布多项关税政策,所谓的“对等关税”幅度明显超出市场预期:基准对等关税:10%,针对所有国家,4月5日生效;对与美国贸易逆差最大的国家征收更高的个性化对等关税,4月9日生效,其中,中国34%、欧盟20%、越南46%、中国台湾32%、日本(24%)、印度(26%)、韩国(25%)…而叠加此前已加关税,预计美国对华关税达到60-70%。同时,东南亚等国家也被征收高额关税,转口贸易等也面临压力。关税公布后,我国也快速进行反制。4月4日,国务院关税税则委员会宣布自4月10日起,对原产于美国的进口商品,在现行适用关税税率基础上加征34%关税。同时商务部决定将11家实体列入不可靠实体清单。

外部关税+内部增长压力之下,债券利率有望回归下行趋势。特朗普大超预期的“对等关税”将会进一步冲击全球经济的增长环境,同时,美国对华关税的“目的性”较强,转口贸易也会面临较大的冲击,叠加中国的反制措施,短期内贸易争端对外需的冲击加大,出口对GDP的贡献将明显降低。市场将更加聚焦对内提振消费、扩大内需等政策的对冲力度,货币宽松或将在短期内可以见到,财政、地产、消费支持计划等政策也有望加速落地。目前国内债券收益率经过一季度的调整之后已经具备一定的配置价值:短端的1Y国债维持在1.5%附近,10Y、30Y国债收益率回到1.8%、2%以上,10Y国债与政策利率7天OMO之间的利差回到30BP附近。在当前经济数据改善力度仍较弱、外部关税冲突进一步削弱增长动力、货币宽松即将落地的环境下,债券市场收益率有望重新回归下行趋势。

数据来源:同花顺iFind,数据截至2025/3/31.

欲知嘉实财富产品详情请致电您的理财顾问,或致电400-021-8850

重要声明:本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。无论何种情形,本公司不对任何人因使用本文内容所引致的任何损失承担责任。基金投资有风险,投资需谨慎。投资者投资产品/产品组合前,请认真阅读产品/产品组合相关法律文件。投资者应认真阅读并充分理解产品/产品组合的风险收益特征,结合自身的风险承受能力选择适合的产品/产品组合。产品/产品组合过往业绩并不预示未来表现,其他产品/产品组合的业绩并不构成产品/产品组合业绩表现的保证。基金管理人及本公司不保证产品/产品组合投资一定盈利,也不保证最低收益或本金不受损失。