【财富观察】中国股票: 政策转向,股债性价比依然利好股市;盈利逐步见底抬升,红利+科技的杠铃策略或延续

全文1909字,阅读约需3分钟

嘉实财富研究与投资者回报中心

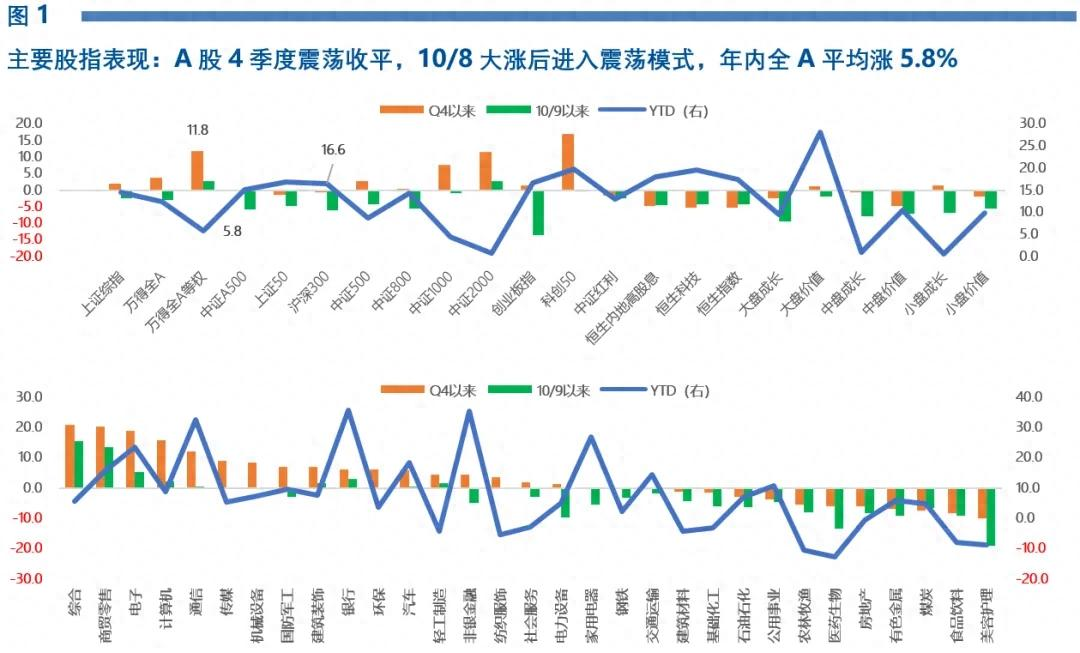

2024年,A股呈现一波三折的走势,前3季度震荡调整,但最终在9月24日政策全面发力后大幅反弹,主要指数收复了全年的跌幅录得上涨。截至 12/30日(以下统计口径均相同),万得全A 涨 12.5%、中证800涨14.4%。就4季度而言,10/8日是一个分水岭,单日大涨后市场进入震荡下行,最终万得全A 涨3.9%、中证800涨0.3%;风格有分化但不大,创业板指微涨1.4%、中证红利跌1.5%;小微盘、主题投资活跃,中证2000涨11.7%、科创50涨17.0%;申万一级行业涨跌互现但首尾差异巨大(30%),美容护理(-9.8%)、食品饮料、煤炭等行业跌幅超过5%,而商贸零售(21.0%)、电子、计算机等涨幅10%以上;中证偏股基金指数4季度微跌0.8%,全年跌0.8%,对公募偏股基金来说,2024年依然充满挑战但终究结束了连续2年的下跌。

A股从9/24之前的熊市切换到上涨两位数的牛市,但是否在场非常关键,如果错过了9/24-10/8期间6个交易日的上涨,2024年可能是颗粒无收甚至亏钱。4季度,政策持续释放、流动性宽松,市场交投活跃,10/8日两市成交额创下3.5万亿的天量,此后一直保持在1.28万亿以上,虽然有所缩量,但相对9/24之前也是3倍之巨。风险偏好明显回升,两融余额从前期的1.38万亿快速攀升到1.89万亿。

数据来源:Wind,嘉实财富,数据截至2024年12月30日。

展望2025年,我们认为A股有望震荡上行,1季度有望演绎春季行情。

股票性价比更优。从股债性价比来看,中国10年期国债收益率来到1.7%下方,反观中证800指数的股息率2.72%,是最近10年的高位(88%百分位),股票性价比优于债券。从估值的角度,中证800指数静态市盈率14倍,处于近10年56%的百分位,属于历史中枢水平;市净率1.4倍,处于近10年27%的百分位,属于历史较低水平。

数据来源:Wind,嘉实财富,数据截至2024年12月30日。

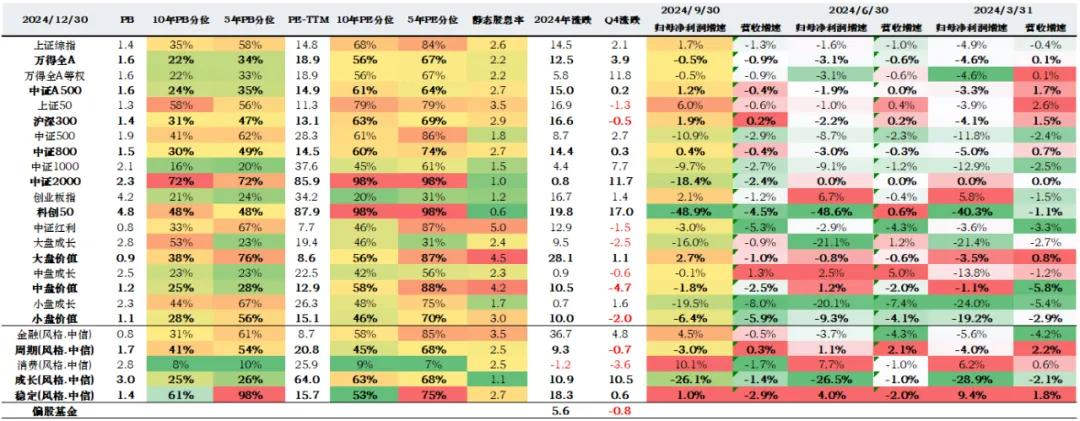

基本面逐步见底:经济进一步走出年内低点,2024年12月份制造业PMI指数50.1,连续3个月站稳荣枯线之上,新订单指数自2024年5月份以来首次升至扩张区间,同时大小企业景气度分化有所缓和,显示一系列增量政策持续协同发力,需求进一步改善。A股净利润累计同比增速下滑收窄:2024年3季度,全部A股/剔除金融两油累计同比增速分别为-0.5%/-7.4%(2季度分别为-3.1%/-6.4%)。2021年下半年以来,全A盈利增长持续下行,时长超过历史下滑平均时长(已经持续14个季度,一般8~10个季度)。财政发力有望带动PPI回升,最终带动企业ROE回升,2025年下半年企业盈利有望回升。

数据来源:Wind,嘉实财富,数据截至2024年12月30日。

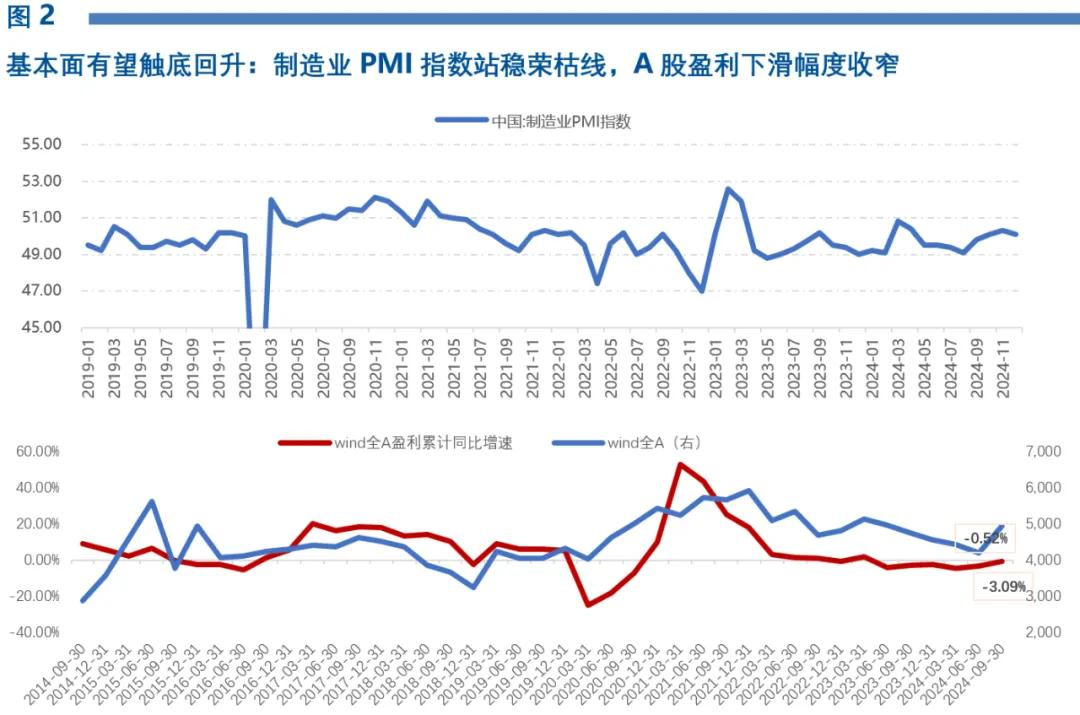

价值、成长的风格优势不明显:2021年12月以来,大盘价值持续占优,创业板相对上证50的比值从向上2倍标准差修复到向下1倍标准差,然后2024年9月份之后又快速上行,目前处于均值上方位置,成长价值的相对优势不明显。

数据来源:Wind,嘉实财富,数据截至2024年12月30日。

展望2025年,我们认为A股有望震荡上行,1季度有望演绎春季行情:政策转向无需多言,宽松的货币政策是确定的,财政政策也有望在两会后进一步释放;宏观经济逐步企稳,企业盈利也将随着PPI回升逐步见底抬升,基本面见底向上的验证在路上;估值位置舒适,10年期国债利率历史低位,2025年全市场面临“资产荒”的境地,股票资产的性价比凸显;价值成长的风格优势偏离不明显,都有机会:低利率下,价值/红利将被进一步配置,而在政策友好、流动性宽松的大环境下,市场活跃度依然较高,成长风格也有机会,尤其科技成长,2024年红利+科技的杠铃策略或延续。

关于主观偏股基金,中证偏股基金指数3年收益率已经下行3年,随着经济的企稳,基金经理对企业认知的前瞻有望得到市场的定价,偏股基金的相对优势有望逐步回归。在个人投资者占比较高的市场,超额收益依然是可期的,但前提是对基金经理的风格也要有充分的了解。

数据来源:Wind,嘉实财富,数据截至2024年12月30日。