日元逆袭升值:原因分析及走势展望

全文2457字,阅读约需3分钟

今年以来,日元走势频频引发市场关注。嘉实财富全球资产配置总监王智强博士将就日元相关的热点话题展开讨论,对近期日元突然开始逆袭升值的原因展开分析,并对日元后市走势进行展望。

(一)日元的逆袭

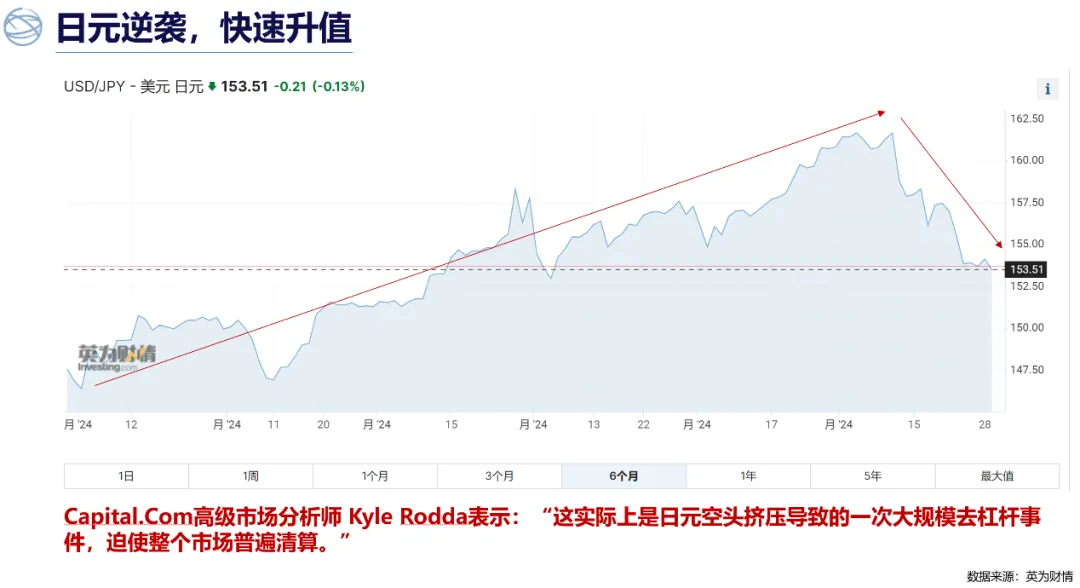

今年以来,日元经历了一个持续的贬值过程。最高的时候,美元与日元的兑换汇率一度达到了接近1:162的高位。而在最近一段时间,日元出现了一轮明显的逆袭,美元与日元的汇率从高点的162左右下降到153、154左右的水平。Capital.Com高级市场分析师 Kyle Rodda表示:“这实际上是日元空头挤压导致的一次大规模去杠杆事件,迫使整个市场普遍清算。”

数据来源:英为财情,统计时间为2024年截至7月28日

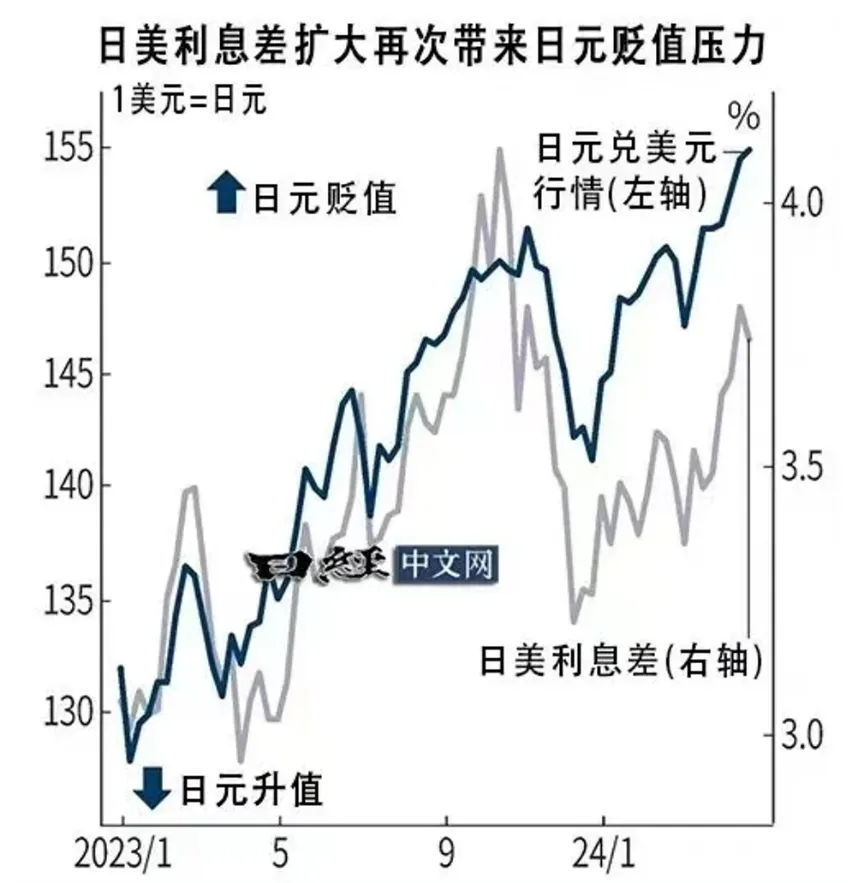

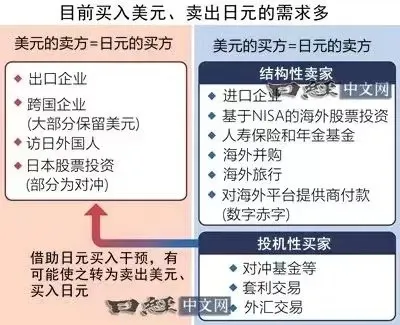

自从2022年美联储宣布启动加息以来,美日之间的利差其实是在不断扩大,这也为日元贬值带来了持续性的压力。目前,美国的利率水平已经来到了5.25%~5.5%的区间,而日本央行直到今年才首次实施了加息,美国与日本之间的利差较大,且呈现出差距越来越扩大之势,这也就导致了大量资金过往持续布局在日元贬值的方向。从日元外汇交易的供需双方看,如下图所示,一些投机性的美元买家,例如对冲基金、套利交易、外汇交易等,可能是持续的日元卖出方,这也为日元的持续走弱带来了相当的压力。

数据来源:日经中文网

(二)套息交易(Carry Trade)

分析师所言的大规模去杠杆事件,始作俑者其实是所谓的“套息交易(Carry Trade)”。套息交易是指利用各国的利息差而进行获利的一种经济行为。比如投资者买入美元,卖出日元,因为美元的利息比日元高,所以过一段时间后投资者或因持有高息货币(此例为美元)而获得利息差。

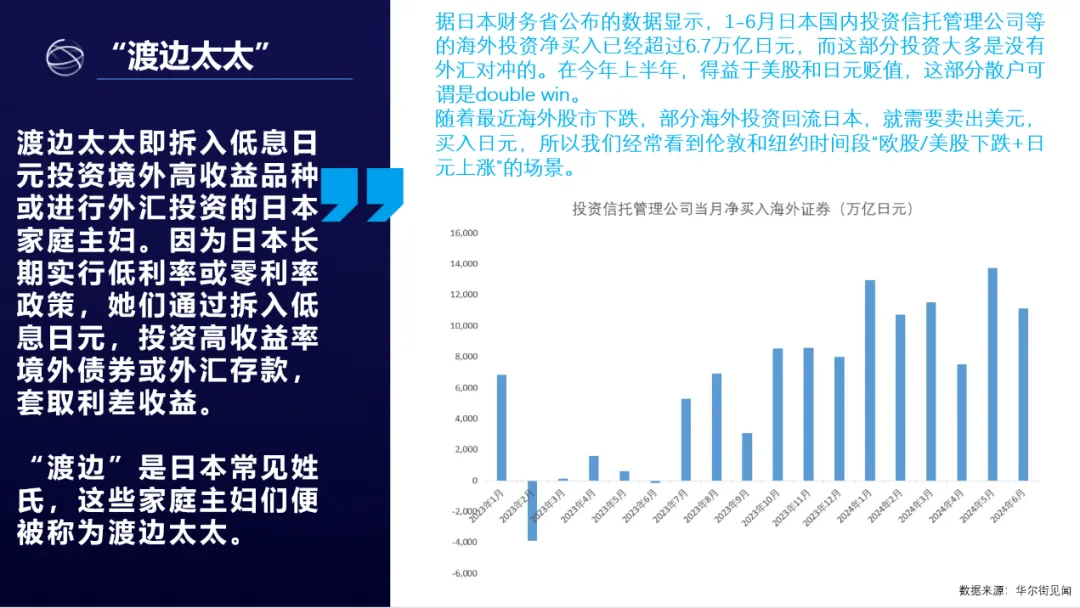

在过去几年中,套息交易是非常盛行的,大部分人认为日本会长期维持低利率按兵不动,以促使日本国内的通胀能够重新循环起来。因此,一部分投资者在这个过程中借助低息的日元去炒作其他资产。其中最为典型的案例就是人们所熟知的“渡边太太”。所谓渡边太太,即拆入低息日元投资境外高收益品种或进行外汇投资的日本家庭主妇。因为日本长期实行低利率或零利率政策,她们通过拆入低息日元,投资高收益率境外债券或外汇存款,套取利差收益。“渡边”是日本常见姓氏,这些家庭主妇们便被称为渡边太太。

数据来源:华尔街见闻

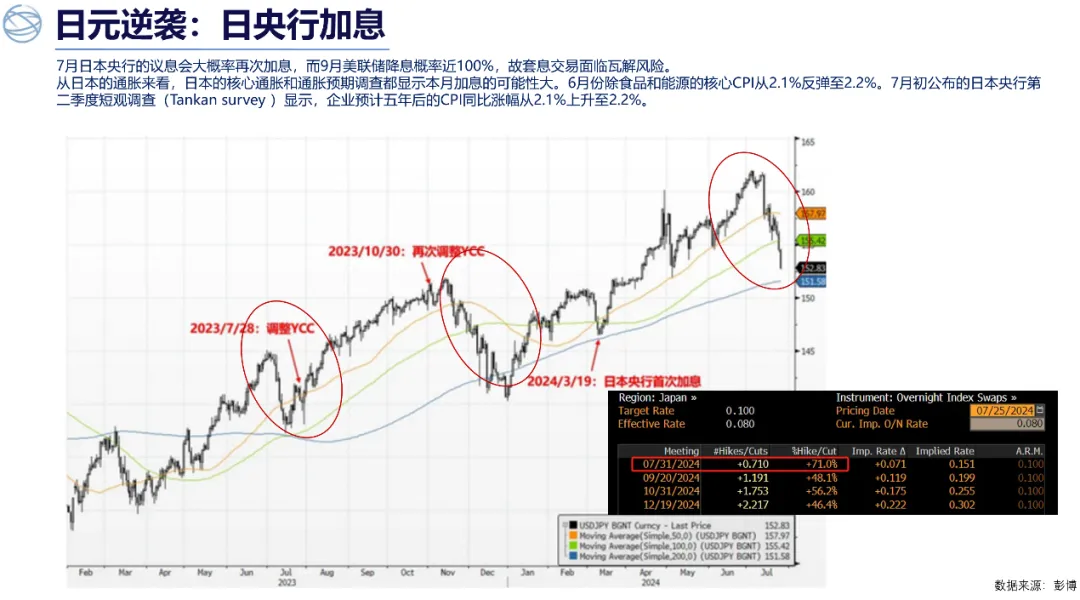

那么,为什么最近日元的套息交易似乎突然间瓦解了?或者说出现了一些逆转的迹象?过去这一年多的时间里,日元并不是第一次出现突然的升值,如下图所示,前两次的短期升值是因为日本两次调整了收益率曲线控制(YCC)政策,而此轮的升值倒不是因为调整了YCC政策,而是因为日本央行可能再次加息。日本近期的通胀数据支持日本央行的加息动作,日本6月份除食品和能源的核心CPI从2.1%反弹至2.2%。7月初公布的日本央行第二季度短观调查(Tankan survey )显示,企业预计五年后的CPI同比涨幅从2.1%上升至2.2%。7月31日,日本央行将举行新一次议息会,市场倾向于认为,日本央行的加息概率大概为七成左右。

数据来源:彭博

与之对应的是,市场几乎以100%的概率认定,美联储将会在9月份实施降息,两者作用一叠加,交易者认为美日之间的利差是需要收窄的,而在利差收窄的过程中,套息交易的潜在收益水平就会持续走低。

国际货币组织曾经发布报告,研究日元套息交易(或套利交易)的瓦解会导致怎样的影响。其列出了几个方面的影响:一是资产价格的波动,套利交易的解除会导致资金从高收益的风险战略当中撤出,通常会引发资产价格的下跌;二是风险偏好的变化,在由risk on转向risk off的阶段,它会直接导致波动水平的升高,恐慌指数也会增高。当市场的参与者预期到风险在升高的时候,他们往往会减少自己的参与;反过来如果当市场的参与者认为风险较低而回报较高的时候,套息交易的规模又会随之增加。

(三)未来走势:短期仍不确定,长期日元升值

那么这一轮我们到底怎么看?到目前为止,日元升值的幅度仍然是比较有限的(约5%),还没有出现历史上套息交易雪崩的情形的迹象。短期来看,一部分套息交易已被瓦解,而日元现在面临着双向的不确定性:一方面实际上有可能继续延续之前的日元升值进程;另一方面也有可能因为利率决议会微妙表态的变化,导致日元重新回到贬值的进程当中。当然,日元的适度贬值对日本有利,但如果日元过度贬值,就会在事实上对日本经济造成一定压力(在之前的贬值过程中,部分日本本土的进口商已经苦不堪言),这也是日本财务省试图短期干预日元走向的一大原因,需顾及日元短期大幅贬值对经济造成的潜在影响。

数据来源:野村

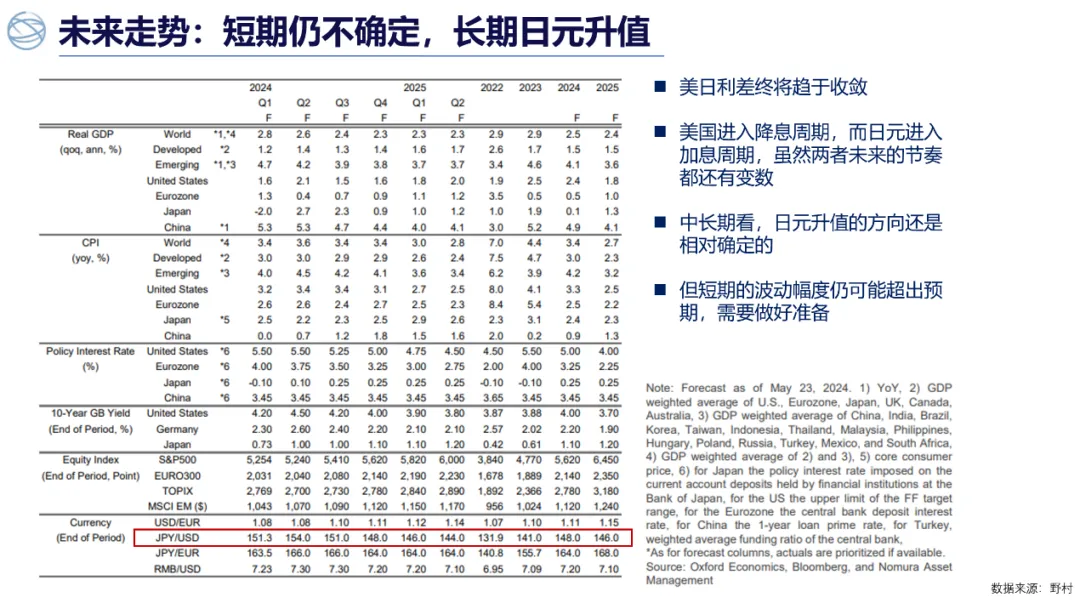

但从中长期来看,美日之间的利差终将会有所收敛。站在周期的角度,日本这一轮的周期其实跟多数国家是相反的,日本直到最近才看到了比较明确的通胀趋势,而且到现在通胀幅度也不像欧美国家之前那么大,所以在这个过程当中,它可能面临着一个相对温和的加息周期。以中长期维度的视角,日元升值的方向相对确定,我们预判日元大概率会继续升值,预计1年内将有望触及145的水平,但短期的波动幅度仍可能超出预期,建议投资者做好准备。