中国地产故事

全文4622字,阅读约需7分钟

嘉实财富首席宏观分析师 谭华清博士

一、危机前的中国房地产行业

理解当前中国地产的复杂形势,不能简单的从房价的涨跌来看,需要从中国房地产行业结构特征谈起。这些结构特征就像建在沙子上的宝塔,高山上的寺庙一样,使得中国房地产行业岌岌可危。

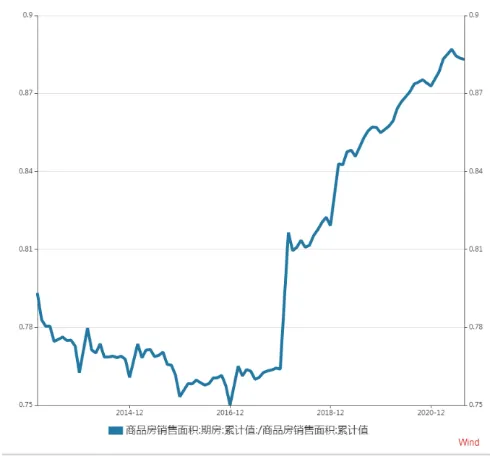

特征1:期房模式,期房销售占所有新房销售的85%以上

图1

注:统计区间为2012-2021年

我国房地产新房销售主要以期房为主,也就是房子还没有建设好,房子已经卖出去了。购房者往往先交钱,然后可能等待1-2年才能见到房子。

这个模式潜在的风险在于期房变现房能否成功,购房者的期房信仰是否一如既往的坚韧。

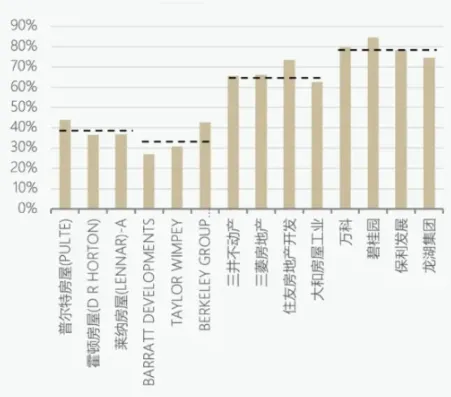

特征2:房地产企业普遍资产负债率非常高

资产负债率就是杠杆率,杠杆率过高,意味着对现金流的要求是极高的,应对周期波动的能力是极低的。也就是说,房地产企业本身积累了巨大的经营风险。

图2:2021年全球头部房地产企业资产负债率

图3:2021年全球头部房地产企业ROA

数据来源:Wind 图片来源:CF40

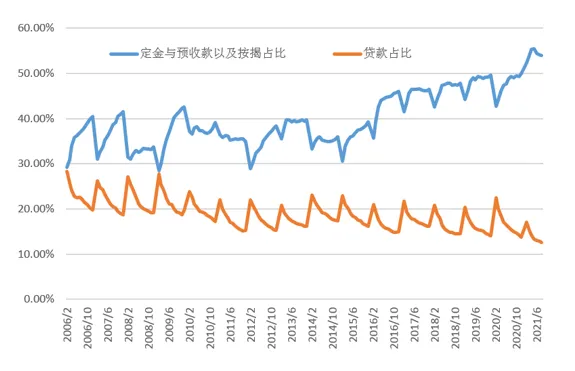

特征3:房企的资金来源越来越依赖于定金和预收款

房企开发房产项目的资金来源包括银行贷款、非标、债券发行以及定金和预收款(按揭)。定金和预收款基本来自于期房销售得到的资金。2016年以来,公开渠道的融资日益苛刻,信托融资也在收紧,房企的项目开发资金越来越依赖于定金和预收款。

图4

数据来源:Wind

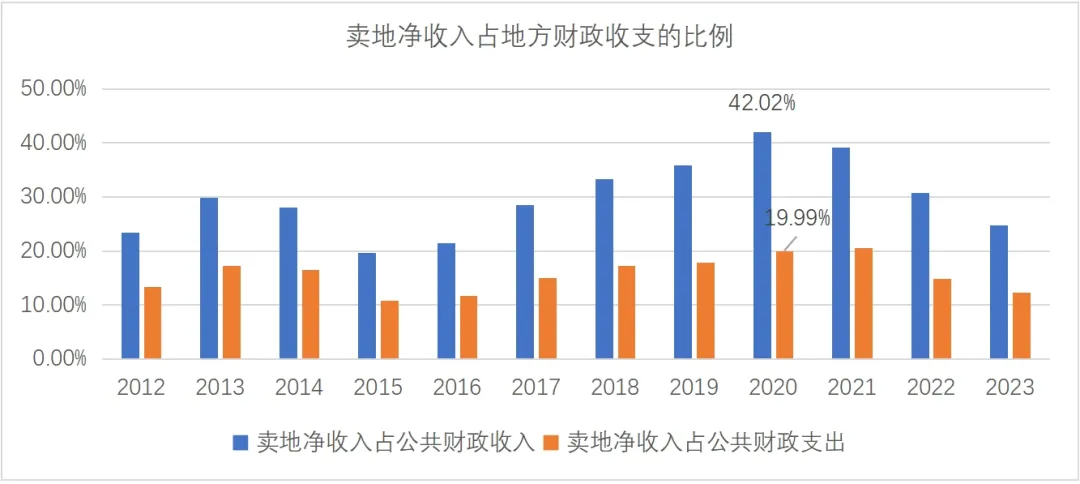

特征4:地方财政对土地收入的依赖非常大

不论是毛收入还是净收入口径,地方财政对土地收入的依赖都比较大。

图5

数据来源:Wind

特征5:银行的贷款资源较多的投向了地产相关领域

这五个特征下来,银行、地方财政、购房消费者的基本权益、房地产企业一定程度上都处于比较畸形的状态。

这就是地产行业曾经的模样。

二、转折点起源于政策

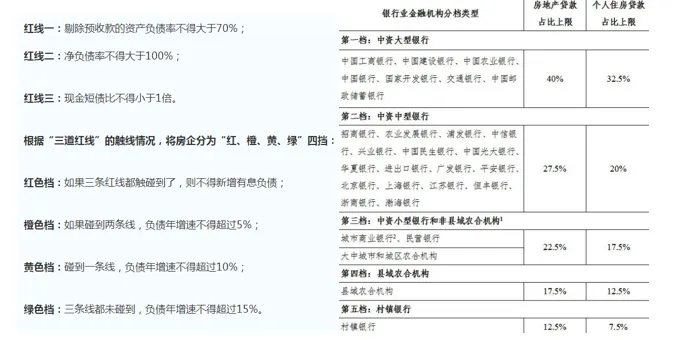

政府看到了地产行业存在的风险,也不断出台相关的政策以约束国民经济进一步加深对地产的依赖。最重要的政策是2020年年中和年末相继出台的“三条红线”和“两道上限”的政策。

“三条红线”旨在引导房地产企业降低资产负债率,而“两道上限”是引导银行把更多的信贷资源投向非房地产业务。

图6

图片来源:中国人民银行、住建部

但是2021年这两项政策开始执行的第一年,才到年中就已经没有房贷额度了,很多买房的投资者只能在银行排队等新的房贷额度下来。

也就是说,“两道上限”的政策一落地,个人住房贷款的额度就很快耗尽了,全国基本都是这样。

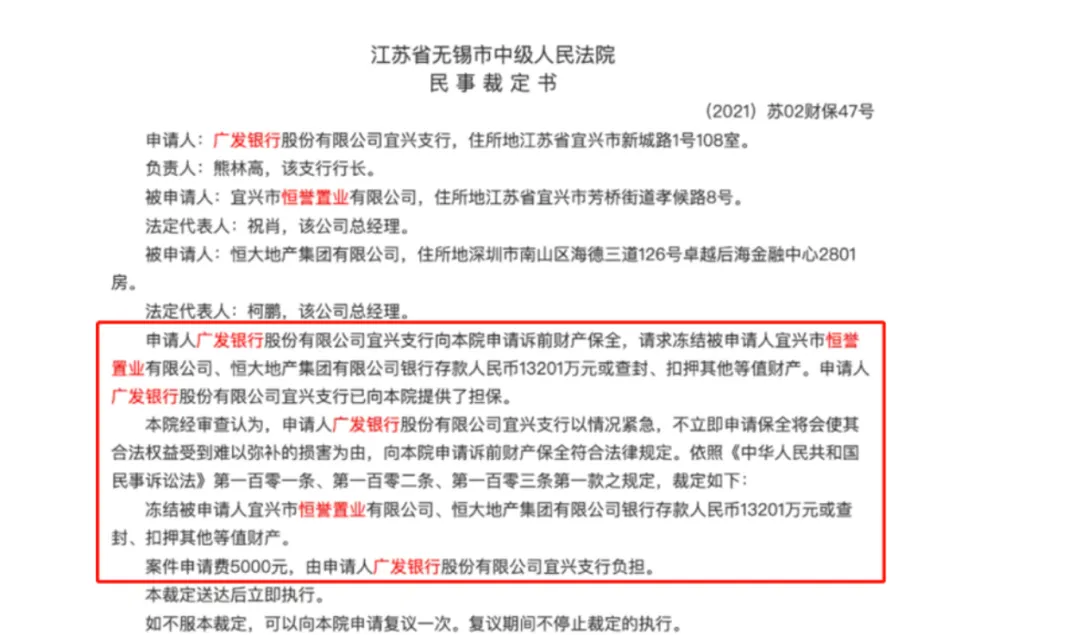

而很多房地产项目的进一步开工还在等“定金和预收款”,想要用“后面的盖子盖前面的锅”。现在盖子没了,锅盖不住了。那些过去一路狂飙的房地产企业感受到寒意,支撑不住了。首当其冲的就是恒大。

图7

注:图片来自第一财经资讯

2021年7月,广发银行宜兴支行向法院申请冻结恒大地产的资产。恒大的问题开始暴露出来。

房地产的多米诺骨牌开始连锁反应。

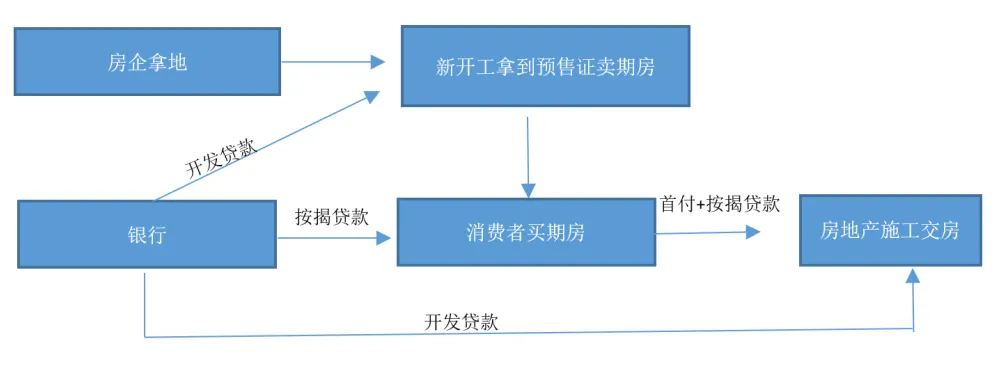

如果理解中国房地产行业的循环逻辑就能理解整个过程。

图8 中国房地产行业曾经的循环过程

● 首先房地产企业拿地,稍加施工就可以申请到预售证

● 拿到预售证就可以卖期房,消费者买期房

● 把定金和预收款打到预售金监管账户

● 预售金监管账户是银行监管的,银行会根据对应房产项目的施工进度打款给房地产企业

● 在这个过程中,银行的信贷资源会在新开工环节和按揭环节给予支持。

结合中国房地产行业的五个特征,我们知道,房地产企业非常依赖定金和预收款的支持,2021年“两道上限”一下来,定金和预收款被卡死了,期房也卖不动了,房地产企业系统性的面临现金流困境。

那些最激进的房地产企业首先面临生死考验。地方政府一旦听说某些项目有烂尾的风险,纷纷加强了对预售金的监管,房企的预售金调配也难上加难,这进一步加剧了相关房地产企业的现金流风险。

导致的结果是,2022年开始出现大面积断供的问题。

买房子是一个家庭最大的金融决策之一,动辄百万巨资,是十年甚至几十年的积蓄。

烂尾现象冲击了过去的期房模式,过去的循环系统一定程度上完全断掉了。

而建立在过去循环系统的经济业态都无一不受到拖累。

● 老百姓不买期房了,房地产销售跳崖式下滑

● 房地产企业经营风险由担忧变为现实

● 房地产企业不拿地了,有的地方财政也开始捉襟见肘

● 部分地方政府的债务风险也到了非常紧张的时刻

这些链条下会产生宏观现象,地产销售、地产投资、地方财政的三重收缩,冲击了整体经济的活力和就业,低利率、低通胀、低就业也是这一冲击下的表征。

地产行业的收缩的烈度是前所未有的,我们很难不把这种下滑和地产泡沫破裂联系在一起。

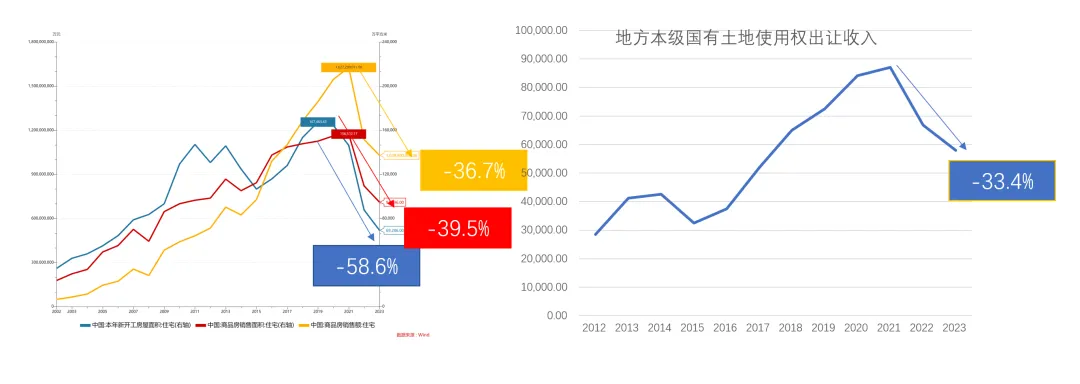

图9 地产相关指标严重收缩

数据来源:Wind

如果说2022年影响的还是房地产供给侧,主要是供给侧的变量崩塌了,那么2023年开始开始传递到了需求侧,房价开始大幅下滑。

图10 房价平均下行了20%(含一线城市)

注:图片来自中原地产

这一轮冲击会带来什么影响,会持续多长时间,这或许是很多人关心的问题。

我们或可借鉴海外的经验教训,权当参考一二。

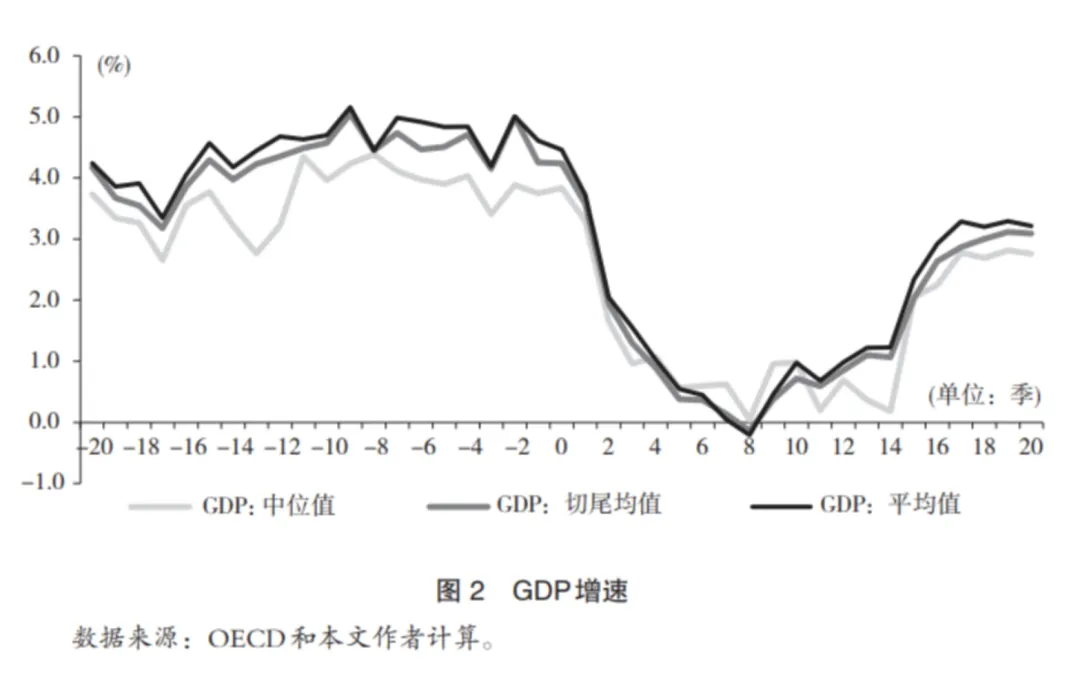

图11

图片来源:王曲石、于飞、朱鹤、钟益(2022),“长尾⸺一个关于地产 泡沫破裂的跨国观察”,新金融评论工作论文,2022年第12期 (总15期),中国金融四十人论坛。

上图是中国金融四十人论坛(CF40)的研究报告,他们统计了跨国的房地产泡沫破裂之后的GDP增速的变化。泡沫破裂之后,总体来看,经济增速都有明显的下行,下行的幅度大概是4个百分点,从下行到底部震荡加起来大约14个季度,也就是3.5年。之后经济增速开始回升,回升到相对稳定的状态后,也和破裂之前相差2个点。地产泡沫破裂会对长期经济增长产生压力。

这里面有比较极端的例子,比如日本,地产泡沫破裂之后,经济处于通缩环境长达20年之久。也有比较典型的例子,比如美国。2006年美国房地产见顶之后,大约下行了3年,在底部震荡了2年,之后开始回升。和CF40的统计中位数基本接近。

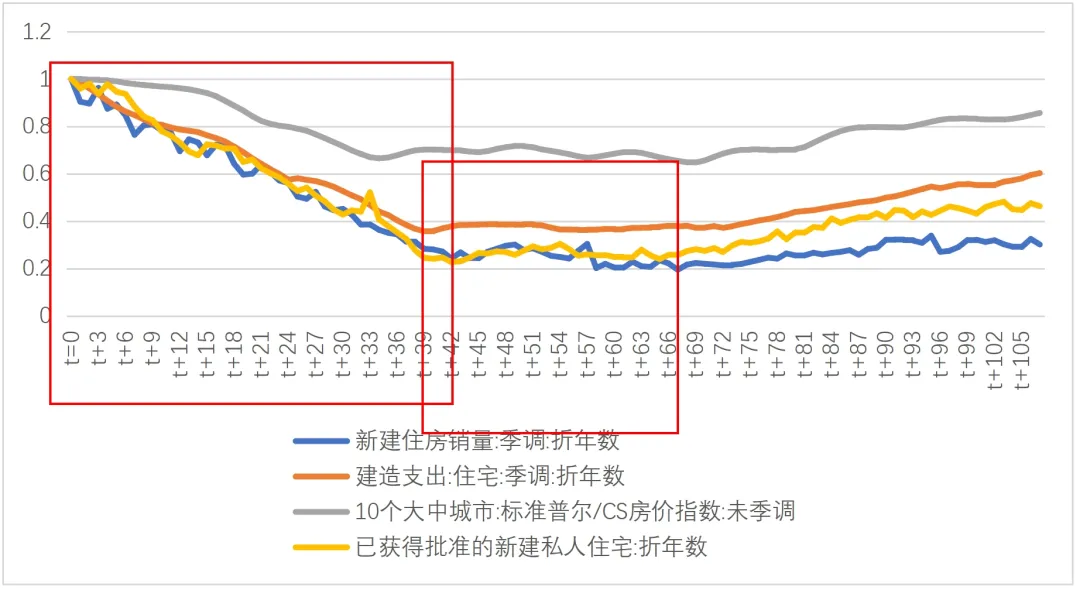

图12 美国地产泡沫破裂过程

数据来自Wind,统计区间为2005年-2016年

三、在夜空中寻找星星:一些积极的信号

期房模式以及衍生出来的烂尾现象把过去的房地产循环模式打破。涉及到信任的重建,要想重建过去的循环非常困难。

虽然重建地产过去的循环是困难重重,但我们可以让地产循环重建的过程加快一些,这就需要政策对症下药。

日美房地产泡沫破裂过程大致经历两个大的阶段:地产危机和银行危机。

银行是货币创造的部门,是总需求的旋转门和发动机。银行危机发生后,总需求可能会进一步萎缩。这是2008年金融危机和1929年大萧条危机的典型特征。

因此,参考日美的经验教训,我们要做的是,采取积极措施,避免地产问题向银行系统蔓延。考虑到中国特色的金融体系,我们对此抱有较大的希望。

与此同时,针对地产行业本身,对于能救的环节坚决救,不能救助的环节慢慢熬住。

要想消费者重新建立对期房的信仰比较难,但是确保部分开发商零烂尾,保住消费者对部分开发商的信仰,或许是可行的方向。

目前最紧迫的是要稳定房价预期。房价下行的预期一旦建立,所有的需求都会选择观望。整个市场还会进一步下行。因此目前最需要做的是稳定房价预期。

稳定房价预期中稳定一线城市的房价预期是相对容易的。依然有很多投资者对一线房价拥有信仰。

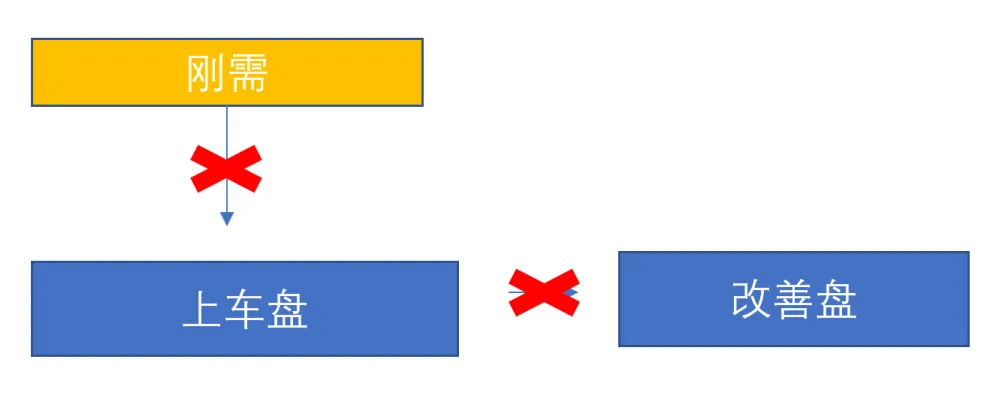

目前来看,一线城市的房地产循环也遇到了困难。2023年8月,北京推行“认房不认贷”之后,北京的二手房挂牌量激增,正常水平是12万套左右,一下子到了17万套。这里面有一些投机盘想套现,主要是改善性需求。

但问题是,改善性需求需要先把上车盘卖掉,才能买改善的楼盘。

图13 一线城市二手房销售循环路径受阻

但是改善需求过于旺盛以至于大家都在卖上车盘,但买上车盘的刚需群体是相对较少的。

面对这种困境,我们的建议是:

1. 降低购房门槛,合理增加刚需群体

2. 大幅降低房贷利率,降低购房成本

合理增加刚需可以通过降低社保缴纳年限,降低落户门槛等方式实现。与此同时,还需要降低房贷利率。合理降低首付有用,但进一步降低首付只会增加居民的杠杆,并没有降低购房成本。

“5.17房地产新政”已经在沿着这个方向在推进了。一线城市全部做出了相应调整。上海把社保缴纳年限从5年降低到3年,深圳在前期已经把社保缴纳年限从3年降低到1年。上海、广州、深圳、北京都纷纷降低了房贷利率超过35个基点。购房成本明显下降。

图14

“5.17新政”还有关于收储和保交楼等工作部署。期房信仰或许很难全面重建,只能确保少部分房企的期房信仰。救助部分房企,这也有一定积极作用,帮助一部分房企重新循环起来,房地产行业的小循环、微循环就有望建立。未来的很长一段时间,可能现房销售的占比会逐渐增加,但这是两个模式。现房模式消耗的资本金,周期都比较长,经济整体周转率会下降。经济总需求可能较长时间处于需要刺激的状态。

降低首付、取消房贷下限、收储是“5.17房地产新政”的三个内容。

地产的困难,众人皆知。我们依然要努力寻找亮点。股票投资本质上是投公司。我们从上市公司财报数据中也看到了积极的信号。

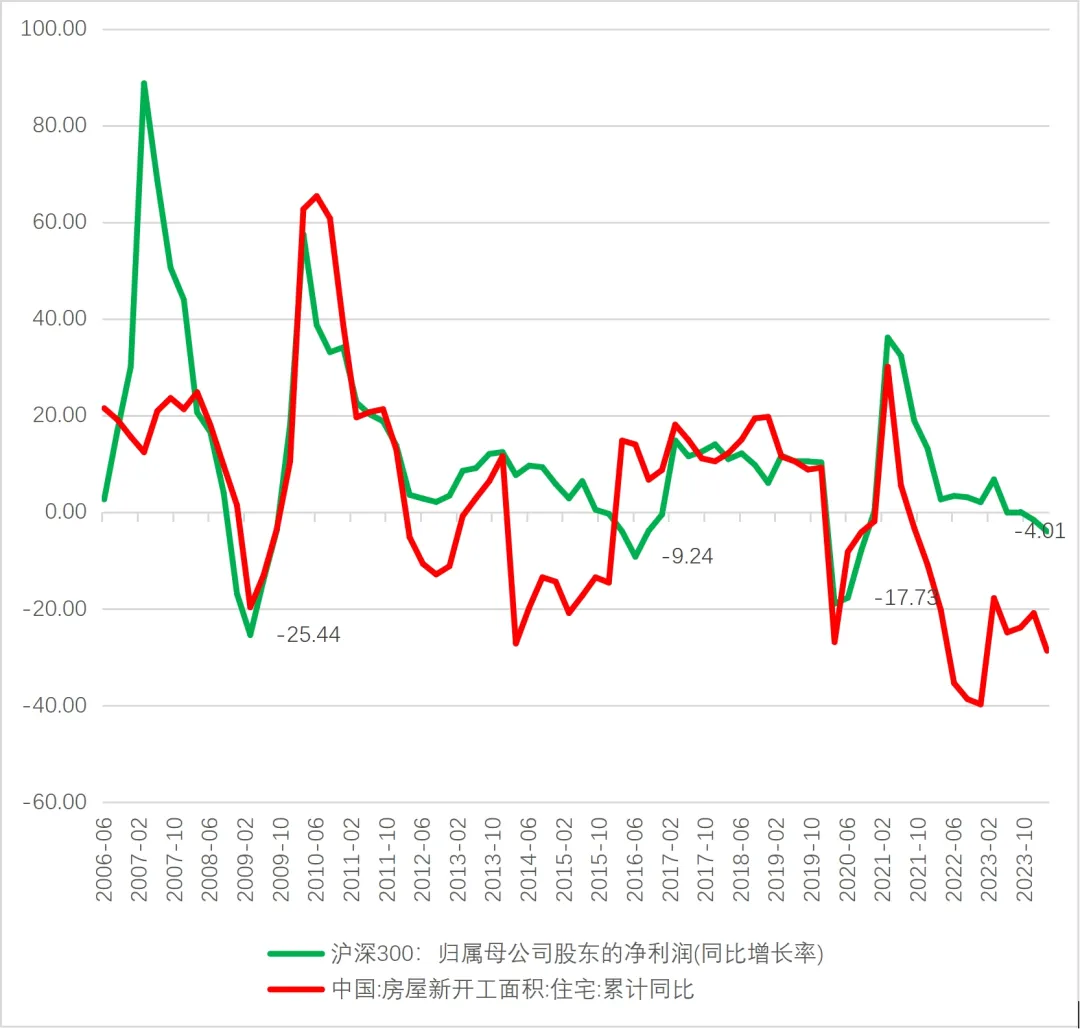

2024年一季度上市公司的财报数据显示,在地产泡沫破裂的大环境下,有53%的上市公司的盈利取得了正增长,有57%的上市公司营收取得了正增长。图15表明,沪深300成分股上市公司的整体盈利增速是-4.01%,这一增速相比08年金融危机、15年经济下行期和2020年新冠疫情冲击期间都是要高的。相比同期的房地产新开工面积增速则表现更佳。

图15 上市公司的盈利能力受到影响但并未崩塌

数据来源:Wind

与此同时,在港股上市的互联网企业也交出了漂亮的答卷。

图16 2024年Q1数据显示中国互联网企业整体盈利水平在提升

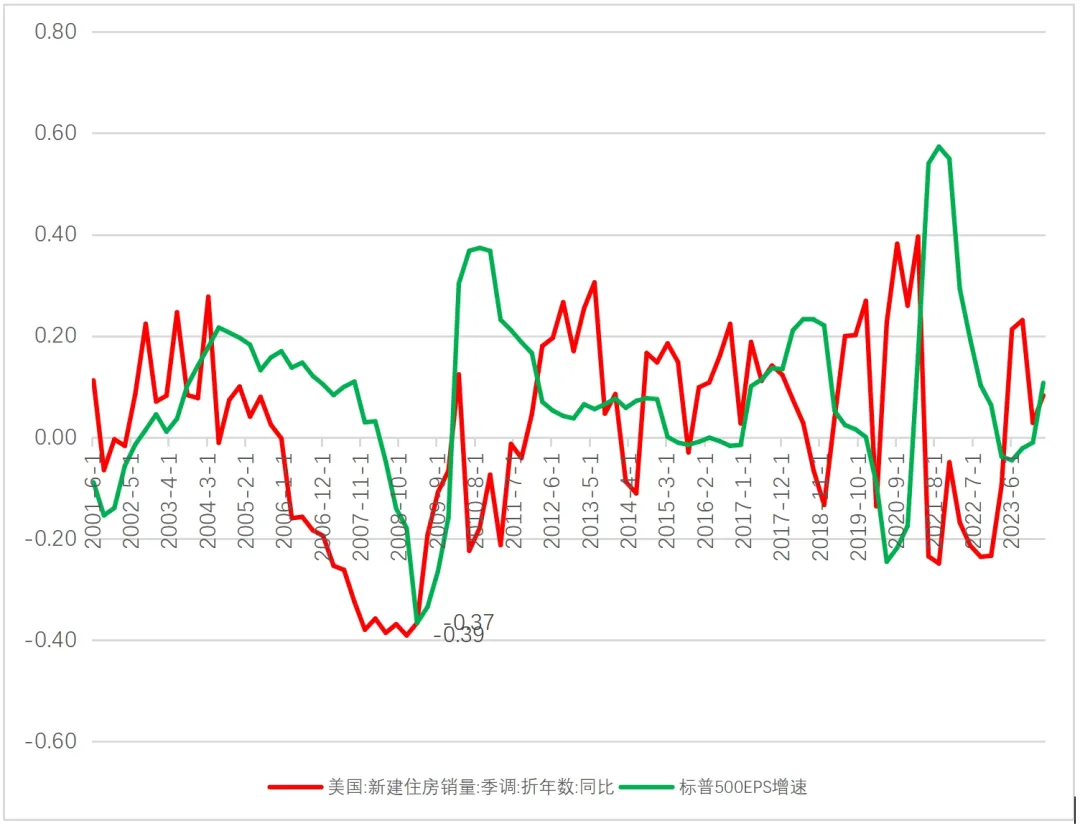

这和当年的美国(图17),和当年的日本都是不同的(图18)。

图17 美国房地产泡沫期的标普500的盈利增速也是大幅下滑的

数据来源:Wind

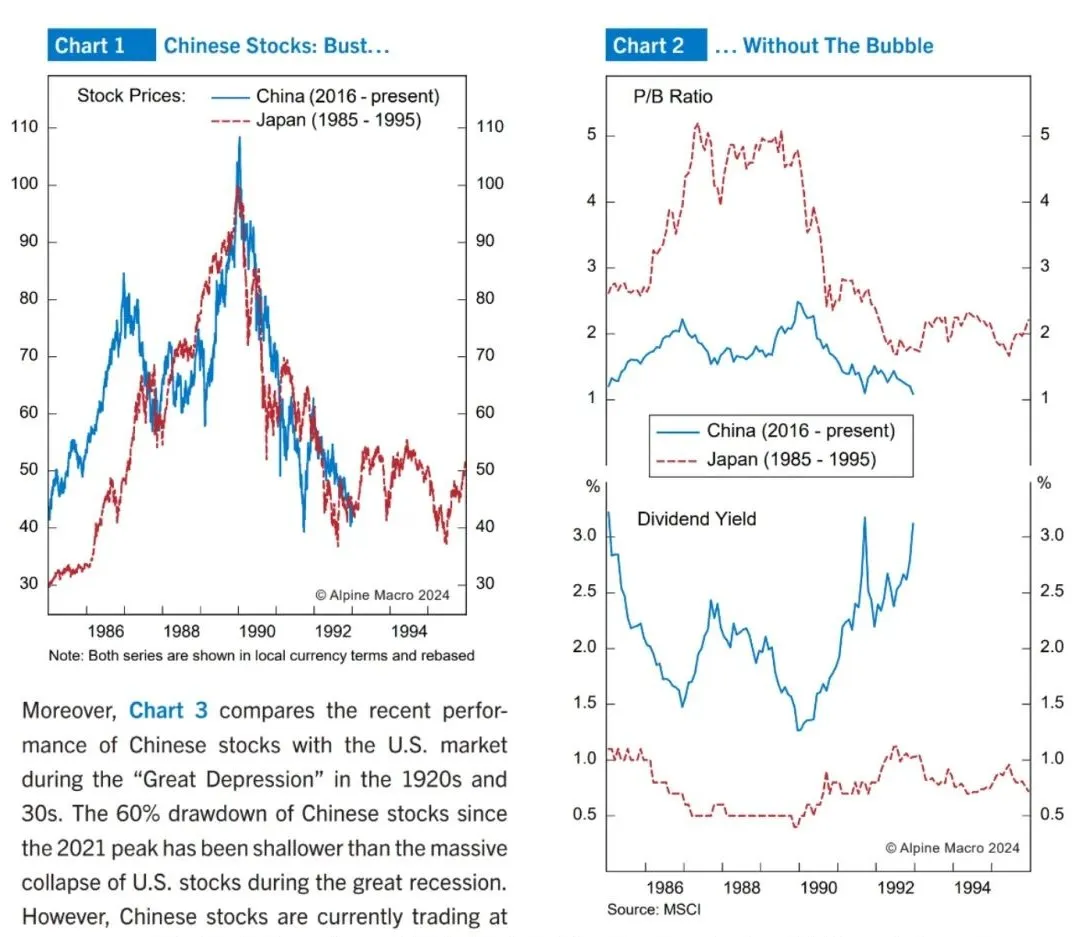

图18 中国上市公司的盈利能力基本保持了韧性,相比同期的日本上市公司

图片来源:艾摩宏观

可以这么说,上市公司的盈利没有崩。

看到这样的盈利数据,我们很难用“危机”来定义当下的中国经济。

四、总结

我们分析了中国地产泡沫破裂的过程,以及为何影响如此之深,为何如此之久。

核心在于建立在期房信仰基础上的循环体系一定程度崩塌了。

建立在这个基础上的危机四伏的大厦很可能需要推倒重来。

破镜难重圆。重回过去的老模式几乎不可能了。

但是也要积极出招,虽然改变不了逆风的方向,但努力改变逆风的频率。

加大降息的力度,释放更多的刚需,稳定房价是当前重中之重。

与此同时,挽救现有的房企也是势在必行。重建不了大循环,可以努力建立小循环和微循环。让热点增多,亮点增多,信心就会增多。

永远不要忘记寻找希望。跳出房地产,我们看整个经济,还是看到了积极信号。

一方面,国家政策频出,力度加强;另一方面,我们深入到经济主体,主要是上市企业的盈利数据来观察,看到了韧性和坚强,企业盈利能力和盈利水平都还在。

这就是希望和信心!