好波动和坏波动:以美股为例

全文3196字,阅读约需5分钟

嘉实财富首席宏观分析师 谭华清博士

以美股市场为例,让我们一起理解波动。在经典的教科书里面,波动是风险。投资者在做投资之前,要去理解自己能够承受多大的波动。

客观来讲,不是所有的波动都是风险。波动可以分为两类,一类是好波动,一类是坏波动。所谓的好波动是说波动带来的净值回撤,是比较快的修复的。

如果净值的下跌能很快修复,投资者大概率也不会太担心。

坏波动,就是熊市期间的那种波动。这种波动带来的净值下跌幅度较大,下跌时间比较长,对投资者心理冲击比较大。

部分心理承受能力很强,见过大场面的投资者才可以扛过这种波动。

很多投资者在熊市真正发生后,心里是非常难受的。

因为熊市既然会发生,一定是触发了宏观上的一些风险因素。此时,投资者很容易联想是不是这个世界变了,就像疫情冲击刚开始的几个月,美股出现了十天四次熔断的罕见行情。

举个例子,就像感冒一样。如果是普通感冒,我们就抗了。但如果是重感冒,最佳的治疗可能还是去医院。

因此,基于投资者实际体感的角度,可以对波动做出一定的区分。好波动,往往应该去承担,因为波动就是空间。

坏波动努力预防和规避,等风暴过去了重新来承担好波动,而不是和这个市场再见。君子有所为,有所不为。在该为的时候,当仁不让,在不该为的时候,耐心蛰伏。

NEWS

01

生命在于运动

美股百年的走势长期向上。

图1 美股百年

做资产配置要抓大放小,要去看资产的大规律。映入眼帘的第一大规律就是美股百年来基本上呈现着45度斜率的上涨走势。

其中也有比较大的波动,比如说1929~1933年,长达30多个月的大熊市,回撤幅度超过80%。

还有1969年到1981年左右,长达10多年的震荡市。用一句大家耳熟能详的话,前途是光明的,道路是曲折的,这是我们看到的第二大规律。

总结来看,即使一个长牛的市场也有可能发生熊市。

我们怎么投资?投资者当然想趋利避害,抓住牛市的机会,规避熊市的风险。

如果大家对于美股的信心非常坚定,那么就像巴菲特所说的,越跌越买。这个方法适合对美股长牛有坚定信仰以及自身现金流比较稳定可持续的部分投资者。

对于大部分投资者,我们建议把市场分为两类市场,一类市场叫正常市场,一类市场叫不正常市场。正常市场也会有下跌,也会有回撤,但我们认为这是捕捉股市回报必须承担的风险。

对于不正常市场的波动,我们建议大家要防范。当这种不正常的市场快要结束的时候,我们可以考虑追加买入。

NEWS

02

好波动和坏波动

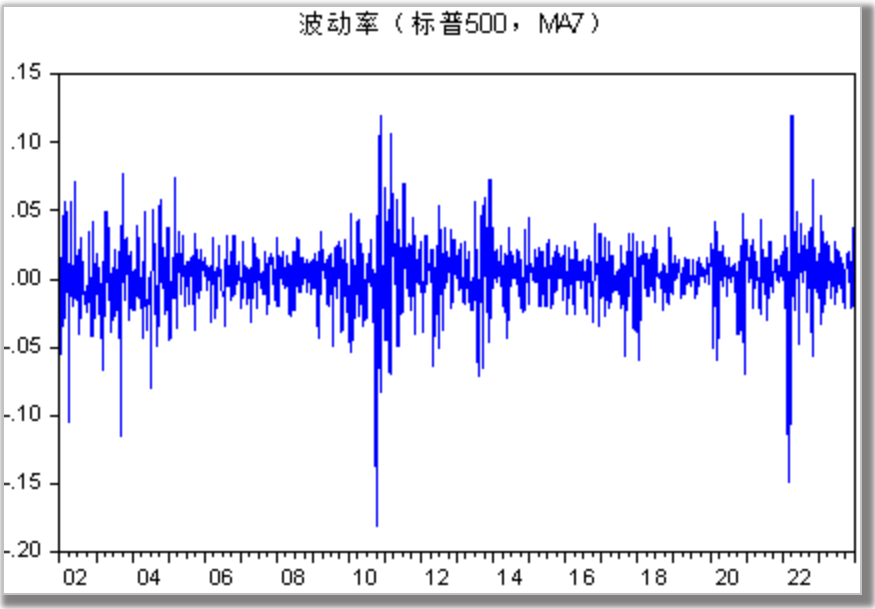

把标普500的波动率用滚动7天算了一个波动率。大部分时候美股的波动率都在一个比较窄幅的位置区间震荡,有些时候波动率突然放大,而且高波动的时候往往聚集在一起,其他时候都是正常的波动,这就是学术界所说的波动率集聚效应。

图2 美股的波动集聚现象

数据来源:Wind,嘉实财富.统计区间为2000年1月1日-2023年9月30日。

波动率集聚特征暗示我们,股票市场不会今天牛市、明天熊市,这样反复无常。更像是,一段时间的牛市后,一段时间的熊市。这就为投资者承担波动和防范波动提供了可能和空间。

我们看到高波动率的时候,往往是美国熊市的时候,低波动的时候往往是美国的正常市场状态。

所以从量化的角度来看是可以追踪的,波动率放大可以辅助判断是不是发生熊市了。这给我们在捕捉或者说防范坏波动的时候提供了一些线索。

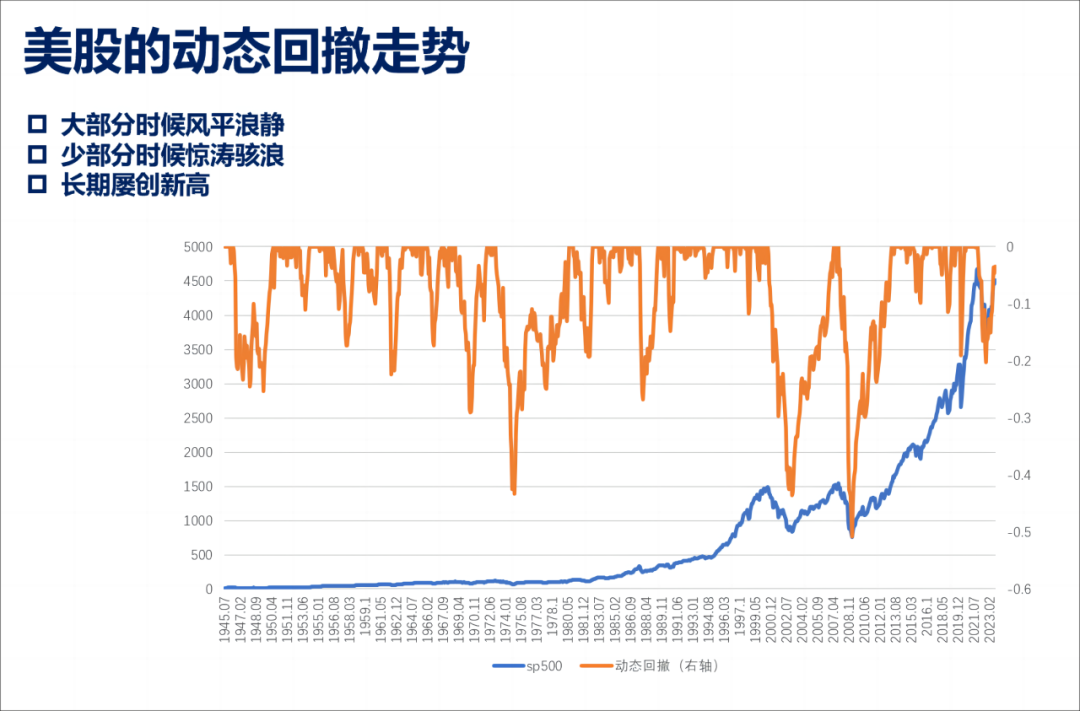

图 3 美股的回撤

数据来源:Wind,嘉实财富.

黄色的线是美股动态回撤的图,大部分时候回撤幅度都在20%以内,少部分时候的回撤超过20%,而且超过20%的回撤往往伴随的都是熊市。

正常就是好的,normal is good,这就是所说的好波动。

美股大部分时候的波动是好波动。如果不满仓美股的话,这个波动的冲击就进一步缓释。比如简单计算的话,只有40%的仓位、回撤20%,最后会带来8%的回撤。

美股正常年份的持续时间比较多,就跟大家所说的牛长熊短是一个意思。在正常状态下,它的最大回撤只有1949年到1973年期间出现了超过20%的波动,其他时候都在20%左右,中位数回撤和平均月线回撤大部分时候是小于5%。

图4 美股标普500指数正常行情下的回撤情况

数据来源:Robert Shiller 官方网站,彭博,嘉实财富.

但在面对风平浪静时,我们要提醒自己,美股也会有惊涛骇浪。

所以这样的话就给我们一个启发,最大回撤超过20%时需要警惕。

美股平均最大回撤和中位数最大回撤历史上看都比较小,平均最大回撤不超过5个点,中位数最大回撤很多牛市周期里面都是0。也就是说从月线角度来看,很长一段时间美股是没有回撤的。

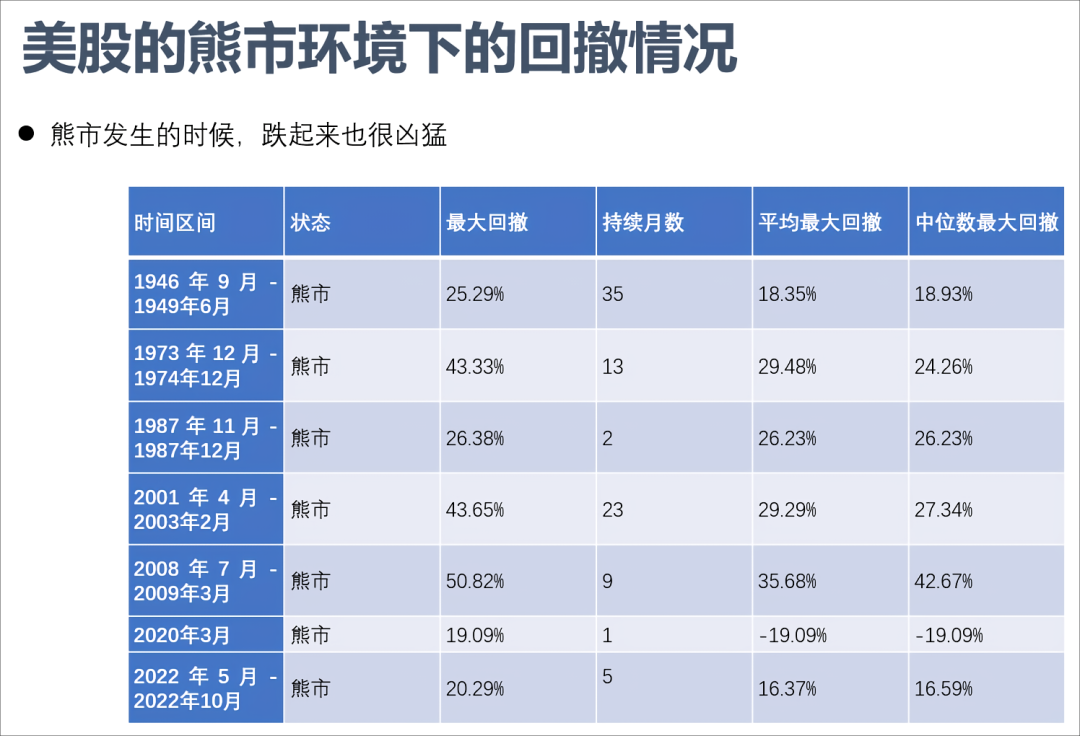

再看美股的熊市,为什么说惊涛骇浪,因为熊市时非常惨淡。最大回撤基本都在20%以上,二战以后曾出现40%以上的回撤,金融危机的时候甚至跌了50%,还有2020年3月份时10天4次熔断,跌了40%。

图5 美股标普500指数熊市行情下的回撤情况

数据来源:robert Shiller 官方网站,彭博,嘉实财富.

熊市中平均回撤、中位数回撤都在20%左右,持续的月份数比较短暂。所以说好波动持续时间比较久,坏波动持续时间比较短,

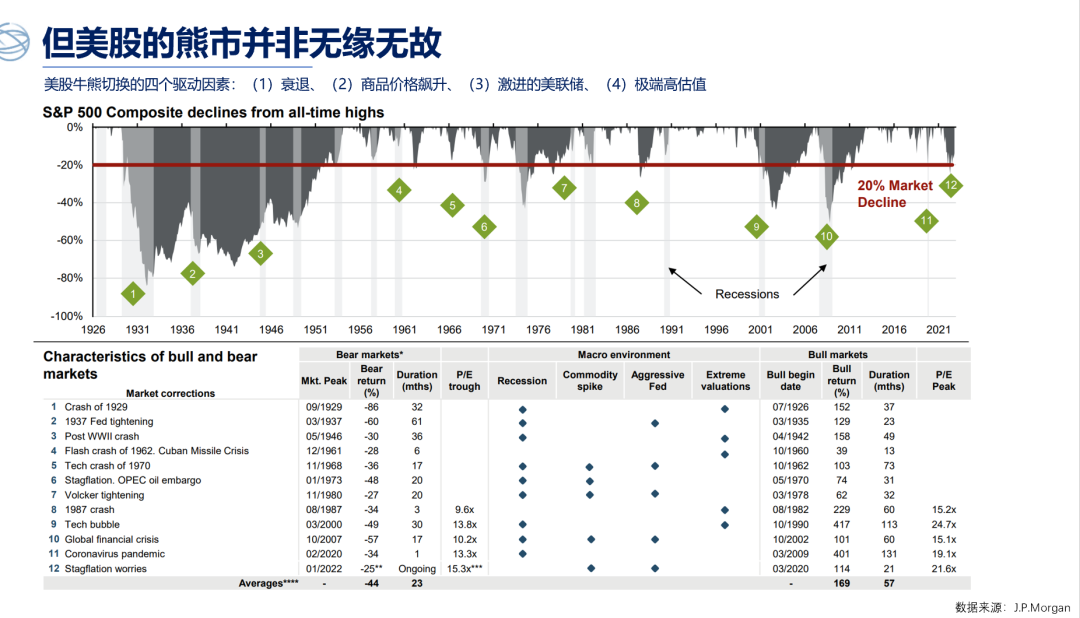

美股惊涛骇浪发生在什么时候呢?其实美股的风险很多时候都跟基本面有关系。

图6 美股的熊市并非无缘无故,也不是随机的

正常的波动要去接受,去容忍,去拥抱,因为波动就是空间,有了波动,承担正常市场带来的波动,才有机会享受美股的牛市。但是美股的熊市也非常凶狠,所以投资美股应该怎么办?一种办法是刚才说的巴菲特方式长期持有,因为他相信美股长牛、越跌越买,但是巴菲特不是满仓的,他永远保留了一部分现金等待熊市的到来。

另外一种方法就是对于大部分投资者而言,较大的波动是难以承受的。因此,还是要努力的防范熊市的波动。根据历史的数据来看,美股的熊市基本是4种情景,衰退、商品价格飙升、美联储加息和极端的高估值。我们要重点防范的就是这4种情况。

NEWS

03

坏波动如何应对

美股的熊市怎么去防范,美股熊市的坏波动怎么防范?一是仓位不要太高。根据我们对美股历史回撤的研究,熊市最大回撤往往会超过20%,所以当市场出现20%以上回撤的时候,考虑降低仓位。

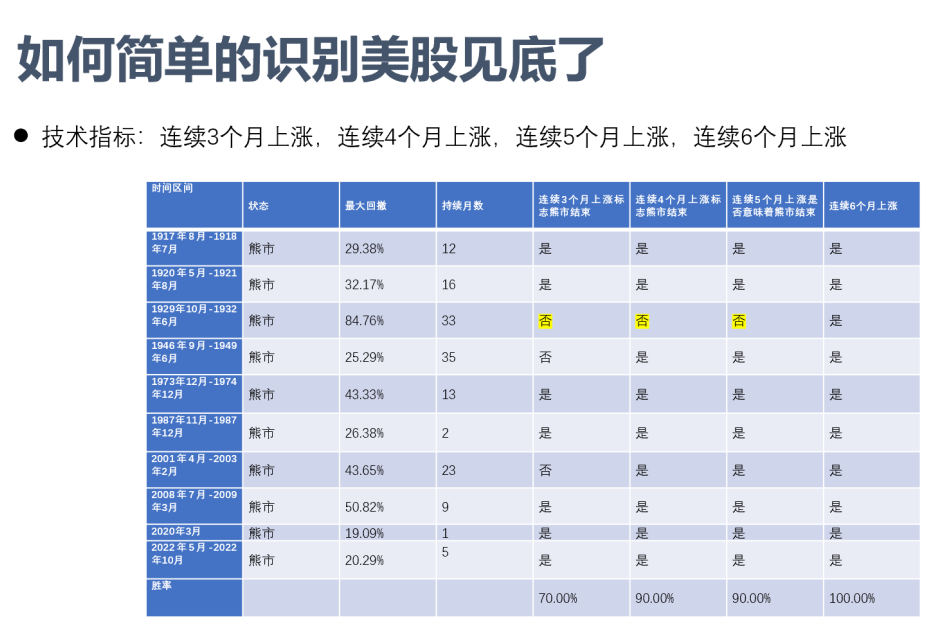

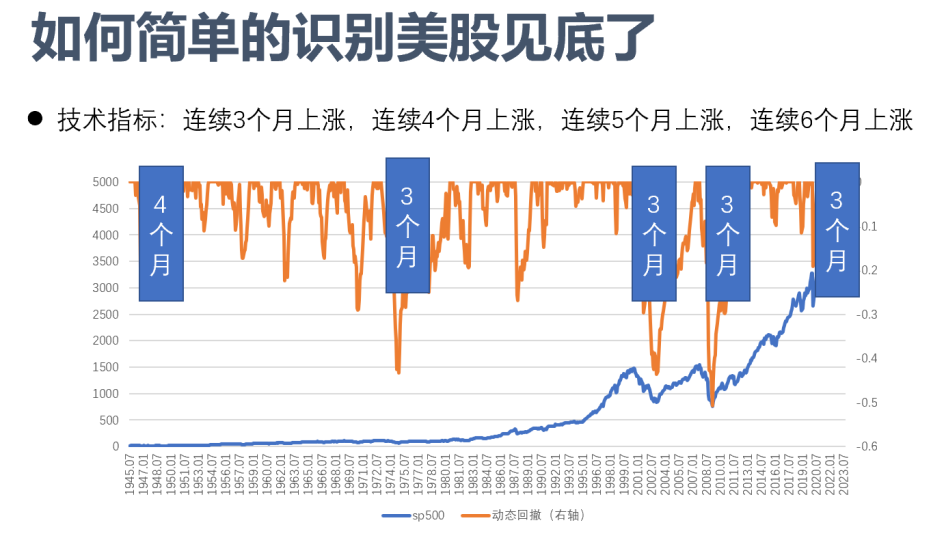

在什么时候又可以把仓位加起来?考虑到历史上美股是长牛的,所以惊涛骇浪过去了,我们有很多的方法把仓位加起来。一种方法是根据技术指标,月线连续上涨了三个月的时候可以判断熊市是不是可能结束了?根据历史的几次大熊市,如果美股指数在月线层面出现三个月上涨, 70%的概率意味着熊市的结束,连续4个月上涨90%的概率意味着熊市结束。

图7 美股熊市见底的信号

数据来源:Robert Shiller官网,嘉实财富.

图8

在历史上大概10次熊市中,只有1929年熊市无法应用此规律。技术指标可以简易辅助投资者判断什么时候该进攻了,什么时候惊涛骇浪结束了,什么时候风暴远离了,要迎接风平浪静的正常状态了。

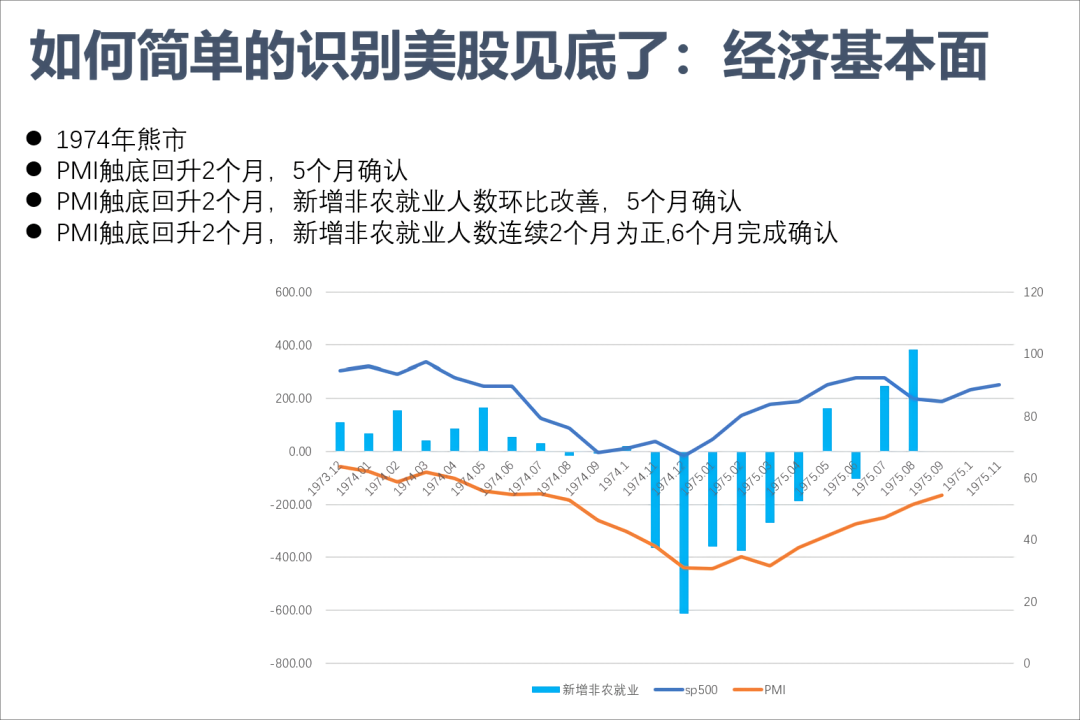

此外还有经济指标,比如说用PMI和新增非农就业人数,1974年的熊市以PMI连续2个月回升这个指标来判断,需要5个月能确认熊市结束,也就是说离底部5个月,大概率可以确认这个熊市已经结束了。

图9 美股见底的基本面信号

数据来源:Wind,嘉实财富.

-

除了用PMI指标,还考虑加上新增非农就业人数环比改善,这两个指标同时满足,那么往往也是需要5个月确认熊市结束。

-

如果把PMI触底回升两个月,新增非农就业人数连续两个月为正作为熊市结束指标,实际上,条件更严格,需要6个月完成确认。

如果按照这个条件的话,大概错过6个月的底部,但考虑美股的牛市往往长达几十个月,错过这6个月一般是可以接受的。

-

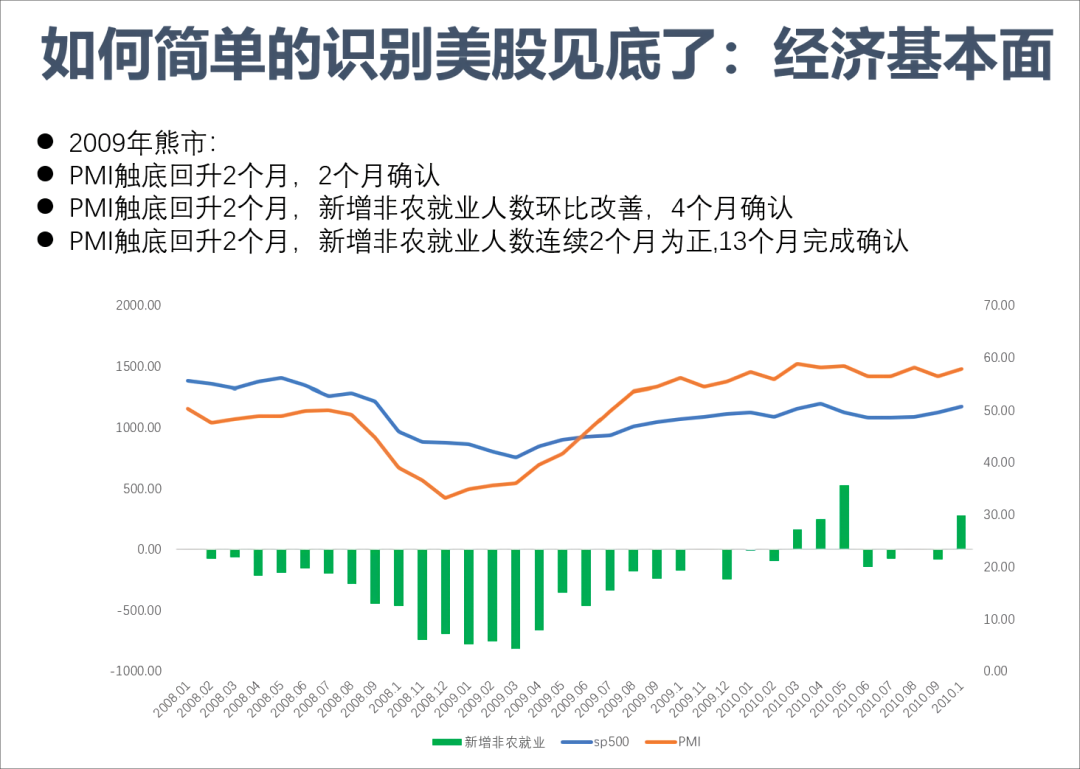

2008年金融危这一轮熊市,如果用美国制造业PMI触底回升两个月的条件来确认熊市结束,会发现事实上在出现这个情况时,刚好市场已经筑底两个月了。即,市场涨了两个月时,基本上能够摆脱熊市。

-

还有其他的方法,比如说PMI触底回升2个月,新增非农就业人数环比改善,这两个条件同时满足,则需要市场距离底部4个月才能确认。如果用新增非农就业人数连续两个月转正的条件判断,需要13个月才能确认熊市结束。

图10

数据来源:Wind,嘉实财富.

NEWS

04

总结

市场中的波动可以分为好波动和坏波动,正常市场的波动是好波动,我们要拥抱,但是熊市的波动我们要努力的去防范。可以用一些技术指标和基本面指标来帮助我们去更好的应对这个熊市。当指标显示熊市大概率结束了,要立马转变枪头开始进攻,这就是我们对于市场的正确投资方法。

欲知嘉实财富产品详情请致电您的理财顾问,或致电400-021-8850