美债“美”吗?—关于美债的一切

全文4267字,阅读约需7分钟

嘉实财富首席宏观分析师 谭华清博士

PART/01

债券的基本原理

一张债券要记录以下信息:

F(Face Value,Par Value):债券的面值,是确定的。

C(Counpon):票息,等于票面利率CR(Counpon Rate)乘以面值,也是确定的。

R:就是到期收益率,也可简写为YTM,是不确定的。

N(期限):债券的期限。

图1 典型债券记录的信息

图片来源:bing。

⚫ 债券的本质

债券的本质是借贷关系,它明确了借贷双方的权利和义务。比如小张向小李借了500块钱,一年后还本付息,利率是5%。如果把这个借贷关系写在一张借条上,这就是最初的债券。

⚫ 信用风险评估

小李决定借还是不借,约等于,小李是投还是不投资这个债券。这取决于小李认为,小张能否按期还本付息。如果不能,那么小李可能不会借钱给他。小李对小张的还钱意愿和还钱能力的判断就是信用风险评估。

⚫ 违约

最终小张如果不能如期还本付息,那么就是我们所说的“违约了”。

⚫ 久期

随着债券市场的发展,债券,也就是借贷关系可以不记名,不定向,公开发行。比如某个企业发债,并不需要写上向谁借钱。

同时债券的期限往往是超过1年的。因此,如何把未来的现金流折算到今天来评价,这里就涉及久期和到期收益率的概念。

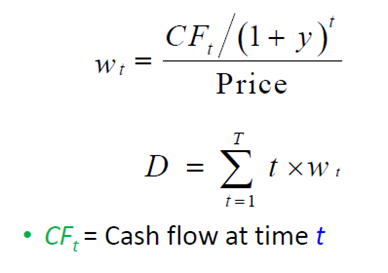

久期是以现金流为权重对时间进行加权得到的期限,它本质上也是一种期限。久期的概念最早是麦考利(Frederick Robertson Macaulay (1882.8.12–1970.3) )在1938年提出来的,所以又称麦考利久期(简记为D)。麦考利久期是使用加权平均数的形式计算债券的平均到期时间。它是债券在未来产生现金流的时间的加权平均,其权重是各期现值在债券价格中所占的比重。

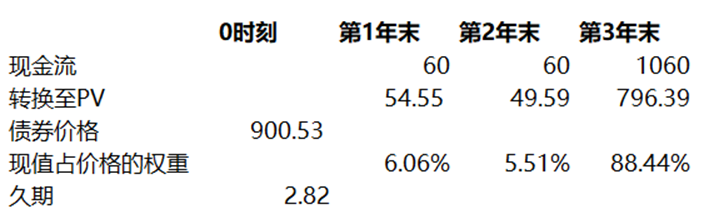

举个例子,假设一个债券面值1000,一年付息一次,3年到期还本,息票利率6%,折现率(就是到期收益率)为10%。

(1)要计算久期先确定每年的现金流

对应的现金流很容易得出,第1年末60,第2年末60,第3年末1060。

图2

图片来源:公众号:陈钢的财务管理笔记。

(2)再用每一期现金流除以债券价格确定权重

将每一年的现金流折现,第1年为60/(1+10%)=54.55,第2年为60/(1+10%)^2=49.59,第3年为1060/(1+10%)^3=769.39,将三个现值加总,就得到债券的价格900.53。

所谓债券的价格可以理解为这个债券值多少钱,其实就是债券的价值。

(3)用权重对不同现金流的年数加权得到久期

我们用每一年的现值除以债券价格,得到第一年现值占价格的一个权重,然后我们将年数按此加权平均,就得到了久期(duration)。久期=1*6.06%+2*5.51%+3*88.44%=2.82年。

这个久期的经济意义上是什么呢?

如果我们问上面这个债券的期限是多久,我们直观的答案是3年。但仔细想想不太对,3年到期的是本金,另外每年都支付利息,实际的到期日应该小于3年。但到底小多少,需要一个量化。

因此,久期(Duration)是债券有效到期日的一个度量

图3

▶ 债券的现金流特征

图4

首先,现金流特征上,债券资产获得的是票面利息和末期的本金。大多数债券的票面利息是固定的,在购买债券之前已经约定好了,比如票面利率的5%。其次,现金流的时间分布上也有特征。在债券到期前的每一期都是相同的且占比较小的利息现金流。债券到期末是本金+最后利息一起偿付。也就是说,总体现金流中的大头是最后一期的本金,前面的都是小头。因为这样的时间分布结构,给予了庞氏骗局的机会。所以,在借债的时候,对方资质和信用是最关键的。否则容易陷入“你盯着别人的利息,别人盯着你的本金”的陷进之中。

其次,债券资产现金流的存续期通常都是提前确定了的,一般少于10年。因为时间越久,对借债人的资质要求越高。事实上,只有少数主体能够发行超过10年的债券。比如主权政府,大型银行等。

▶ 到期收益率与债券价格

债券的到期收益率和债券价格是一个硬币的两面。

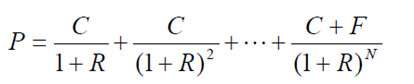

债券的定价公式如下:

图5 债券的定价公式

债券定价定的是债券的市场价格。比如为图1,面值是1000美元,但市场价格可能是900美元,也可能是1100美元。

从债券定价公式可以看出,债券的市场价格和到期收益率是一对一的关系,确定了价格,就知道到期收益率。同样的,到期收益率确定了,债券价格也就确定了。

从定价公式也很明显的看到,到期收益率和债券价格呈现相反的关系,到期收益率是分母。

如果R(到期收益率)不变,随着CR(票面利率)的下降,那么已经发行的债券的价值提升,会有很多人去追逐已经发行的较高票面利率的债券,则这类债券的价格就会提高,那么最终均衡的R(到期收益率)就要下降。

相反,如果CR(票面利率)的上行,过去的旧的债券就有可能会被减持,债券价格会下跌,那么均衡的时候R(到期收益率)就会上升。

图6

图片来源:bing。

债券可以折价发行,也可以溢价发行,还可以平价发行。具体是哪种情况,根据市场价格和面值的大小对比后确定。

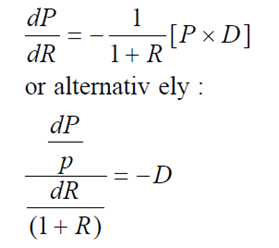

▶ 收益率变动和债券价格的数量关系

前文提到,到期收益率和债券价格是相反的关系。那么这个关系的量级是多少呢?

数学家们基于图3的债券定义公式,以及久期的定义式,推导得到:

图7

定义一个修正久期,D*=D/(1+R)

进一步的,得到:

图8 债券价格变动和收益率变动的关系

△R就是到期收益率的变动幅度,不是百分比。

这个公式的意义在于,假设D(久期)是10年,R(到期收益率)是10%。1+R就是1.1。R有一点点的变化,假设dR为0.001,那相对应的债券价格变动百分比,刚好被D来放大,价格变动率是(1+R)变动率的10倍。到了这一步,Duration就出名了,原先Duration只是一个加权平均到期日,现在Duration竟然能解释利率和价格的变动关系,其意义就大不相同了。

例如一个债券,1000元面值,8%年利率,半年付息一次,2年到期还本,YTM为10%,则价格为964.54,是一个折价债券。

Duration可以计算得到为1.8852年。

转换到半年为一期,D*=1.8852*2/1.05=3.591期

假设半年的预期回报率增加了0.01%(增加了1个基点),其价格下跌的幅度就能根据修正久期计算得到:

图9

PART/02

美债的配置价值

1.美债是多元配置的重要组成部分

当下建议把握美债机遇,主要是美国国债。这是由美国财政部发行的债券,背后是美国国家信用。因此对于美国国债而言,可以不考虑违约的风险,最大的风险就是利率风险。根据债券定价公式,就是利率上行导致债券价格下跌的风险。

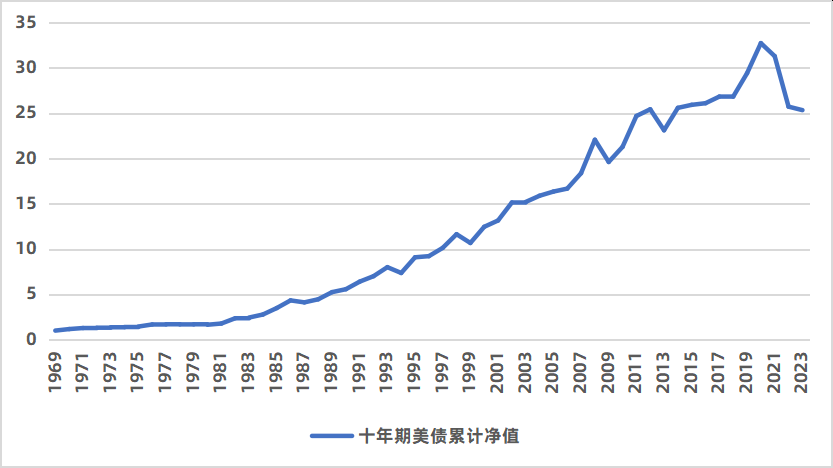

美债资产本身和我国国内资产具有较低的相关性。本质是中美两国经济周期的联动性已经越来越弱,两国的货币政策都相对独立。当前美债收益率也处于较高位置,不论是从分散国别风险,降低组合波动,还是提升预期回报的角度出发,美债基金都具有较好的配置价值。

图10 十年美国国债指数累计净值走势

数据来源:Creative Planning,Wind。统计截至时间为2023年9月30日。

2.当下是较好的配置时间点

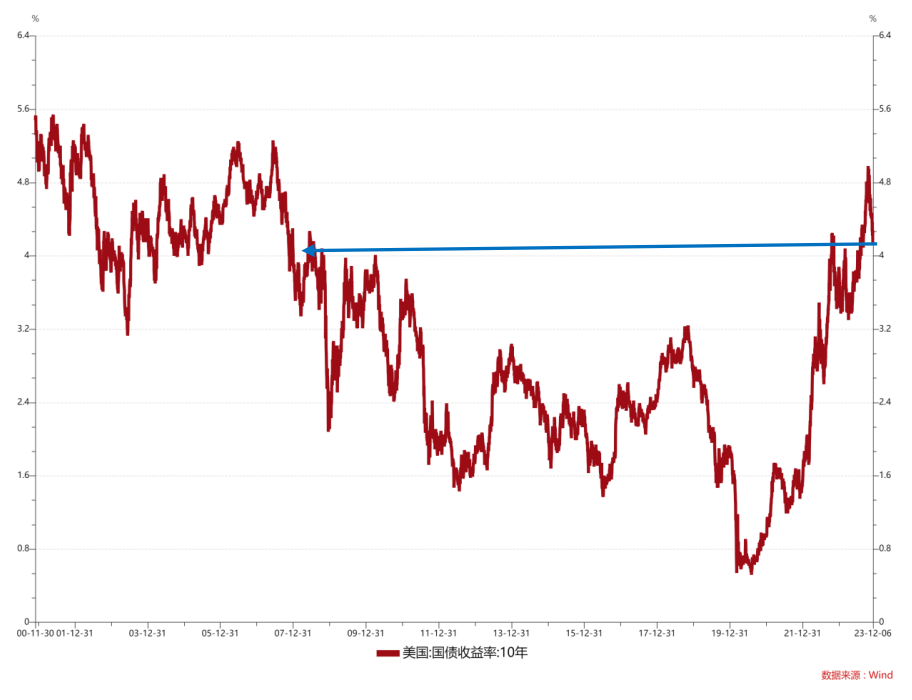

2022年以来,随着美国通胀不断攀升,美联储也不断加息,美国十年期国债收益率震荡上行,在今年一度达到了5%以上,这是近20年的高位。随着美国通胀大幅回落,经济数据转温和,美债收益率大概率已经见顶了。

图11 十年期美债收益率刚刚拐点,窗口期仍在

当前美联储主席表示,将谨慎行事,已经看到美债利率带来的限制性作用,市场解读为,将不会再加息了。美联储加息周期可能已经结束了。

根据过往经验,最后一次加息结束后,10年美债一般会:

-

未来6个月,平均下行88BP

-

未来9个月,平均下行117BP

-

未来12个月,平均下行109BP

当前美联储降息周期还没开始,但大概率会开始,或早或晚。如下表统计,过往降息周期下(从降息开始到结束),十年美债平均下行119个基点。

表1 历次降息周期中十年美债收益率的下行幅度

数据来源:Wind。

在降息周期开始之前配置,风险相对可控,潜在的预期回报也可能比较高。

3.投资美债的工具

当前投资美债的主要思路,通过基金投资的话,既可以布局美债的高票息,还能布局美债收益率下行的好处。通过基金追求投资美债的高票息和美债收益率下行的双重机遇。此外,我们既有专门捕捉美债收益率下行的解决方案,也有专门锁定美债高票息的解决方案。也创设了一些解决方案,专门捕捉美债收益率下行的机会,

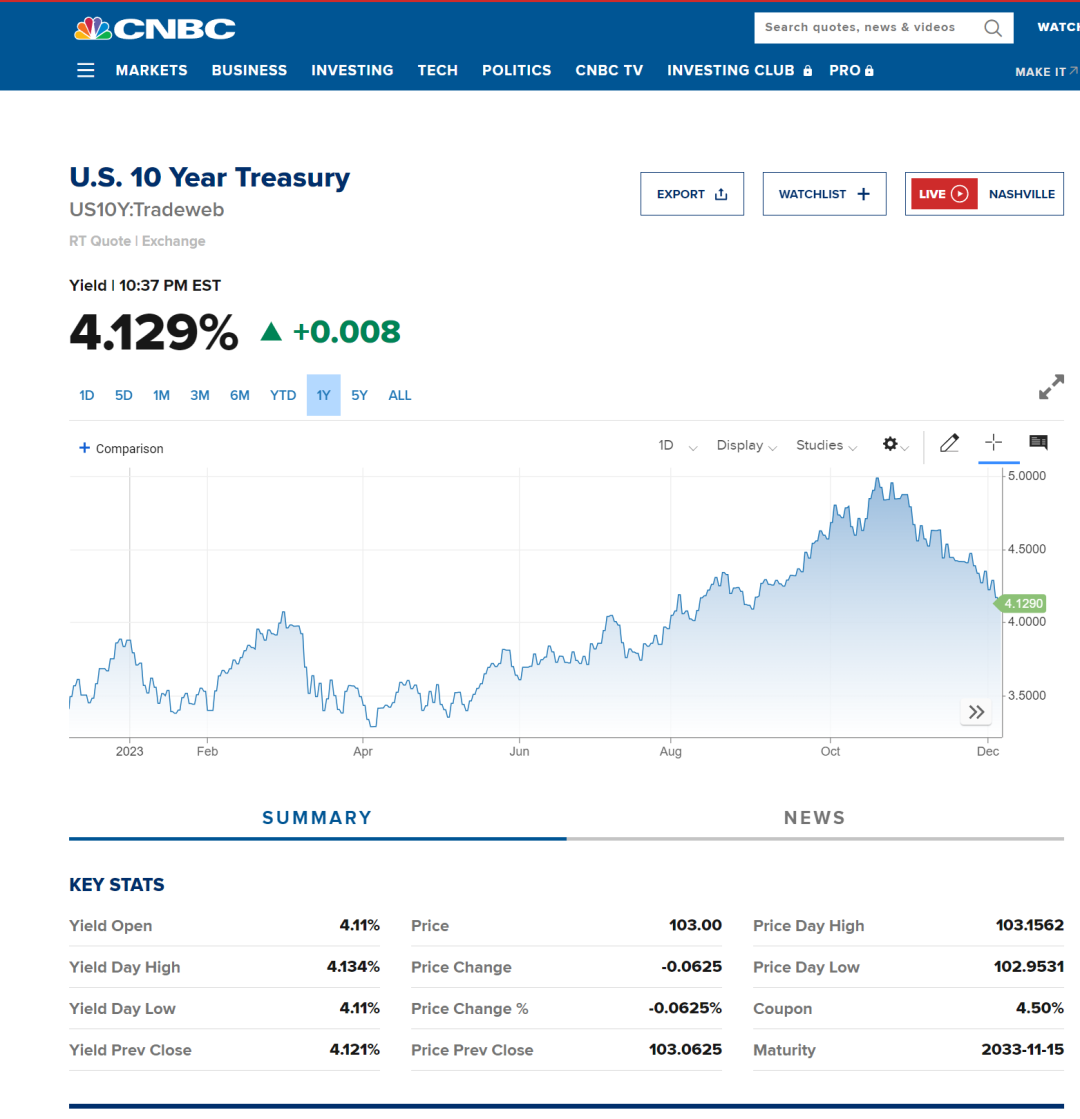

图12 2033年11月15日到期的十年美债的票面利率为4.5%

图片来源:CNBC。

截至2023年12月7日,美债十年的到期收益率大概是4.1%。如果所投标的是海外的企业债,这个到期收益率一般在4.1%之上,更甚者有6%的。

如果想要捕捉美债利率下行的机会,可以参考我们前文所说的关键指标。

-

美债十年收益率有望下行到3.0%-3.5%

-

降息周期美债收益率平均下行幅度大约100个基点左右

投资工具既有公募投顾、公募债基,也有私募解决方案,还有不同货币的解决方案。具体可以咨询理财顾问。

4.当下配置美债基金的合理预期

如果当下配置,基于前文对于美联储最后一次加息,以及降息周期的美债收益率下行幅度作为基准,能够来大致判断合理的预期回报和持有时间。

从降息周期的统计以及美国当下通胀和经济的实际情况来看,我们目前认为第一个目标是十年期美债收益率下行到3.5%,截至2023年12月6日,十年期美债大约是4.1%,还有60个基点的下行。十年期美债的久期大约是8年,则大家可以粗略算出对应的预期收益率。

如果美国经济进一步走弱,那么美债有可能进一步下行到3.0%。十年美债大约有110个基点的下行空间。

我们以投资一只以美债为主的公募债基为例。如果公募债基的久期是3-4年。

那么这只公募美债基金的预期回报

=美债利率下行的资本里的利得回报+美债的高票息(当前票息年化大约4%~5%)

基于上述计算,可以得到一个合理的预期回报。

5.接下来关注的变量和时间节点

从节奏上,核心观察逻辑是,美国通胀是否继续转弱,美国经济是否继续转弱。如果是,那么美债利率会继续下行。我们建议投资者可关注以下变量:

-

新增非农就业人数的数据,如果跌破10万,那么美债收益率会大幅下行,如果稳定在15万-25万,下行幅度不大。如果跌破25万,那么美债收益率还可能会上行;

-

美国的核心通胀数据。10月数据是4.0%,核心PCE是3.5%,而美联储的政策目标是将核心PCE控制在2%以内。如果后续这些指标朝着2%的方向发展,那么美债利率大概率继续下行,如果这些指标反弹,那么美债收益率可能会上行;

-

失业率,职位空缺率,工资环比增速等就业市场数据。如果这些指标继续转弱,那么美债收益率将可能继续下行,反之,则上行。

-

时间点上,关注美联储第8次,2023年12月12日~12月13日,利率决议、经济展望。2024年议息会议时间也基本有8次,具体时间分布在上半年四次,下半年四次。重点关注上半年的,关系到美联储降息开启的时间。

过去一个月以来,美债收益率快速下行,基本上毫无阻力,这种下行一般情况会有一定的反弹。如果阶段性经济数据支持经济、通胀有韧性,那么美债利率就会反弹,根据我们的判断,这种反弹都是投资者进一步上车的机会。

图13

图片来源:US 10 year Treasury Bond, chart, prices - FT.com

所以当下,比较好的锁美债的方法是,先买一笔,美债收益率一个回头后,我们再以逢低买入的方式参加,如果看到更确信的数据,可以加大投入。