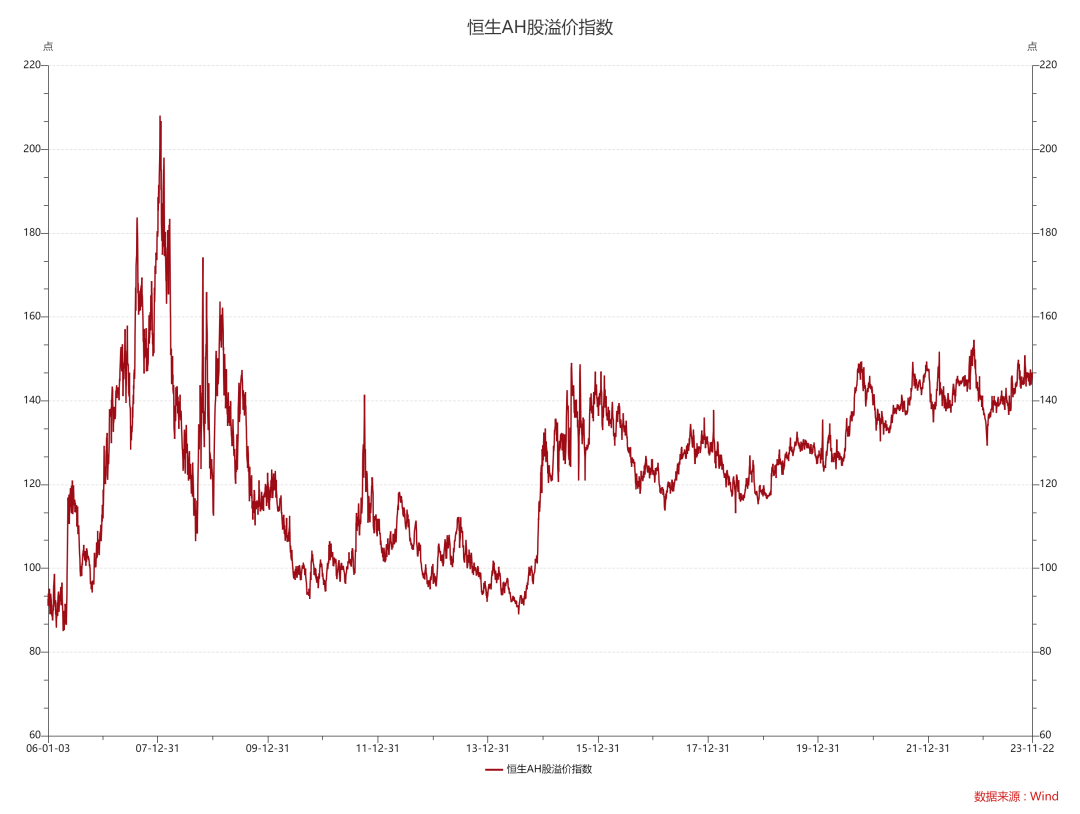

A+H股溢价之谜

全文1159字,阅读约需2分钟

嘉实财富首席宏观分析师 谭华清博士

从现有历史来看,A股和港股一直存在溢价,长期存在。

我们梳理了一些可能造成A股和港股长期存在溢价的主要因素:

-

流动性因素

-

资本市场制度性因素,主要是做空机制的友好程度

-

投资者结构,两地外资持仓占比差异大

-

政策对A股的呵护性更强

-

A股市场货币政策更具有独立性

流动性因素

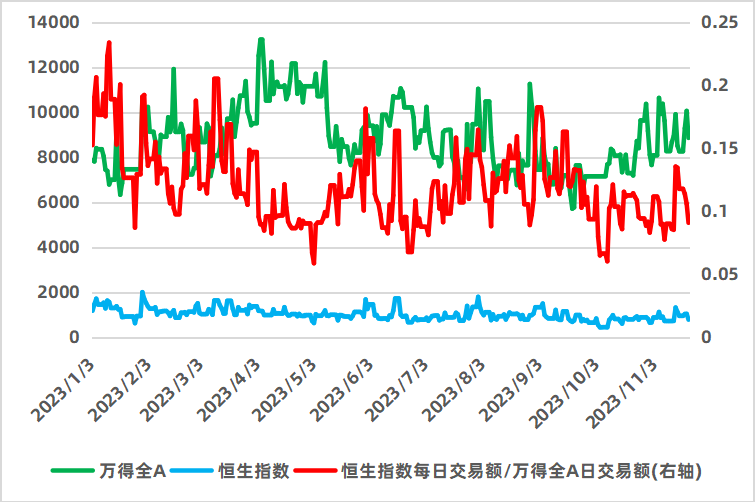

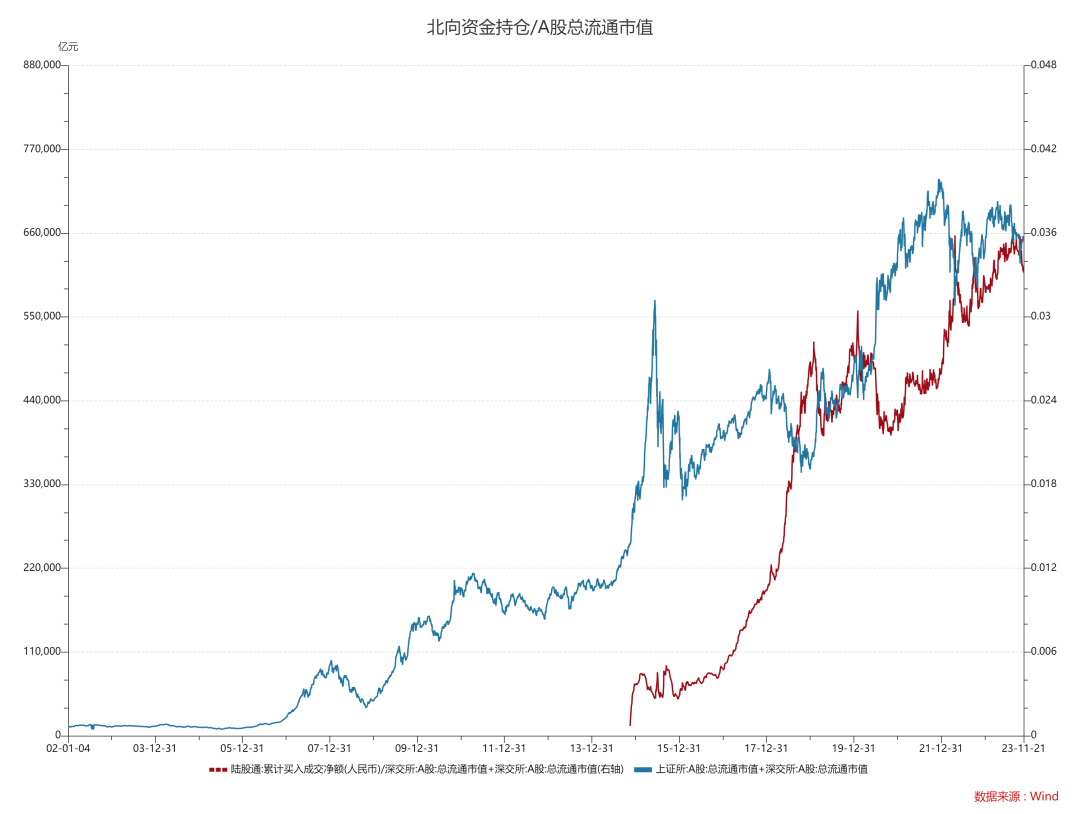

最重要的因素是流动性。流动性因素既是因也是果。因为内地的一些资本管制因素、老百姓投资渠道有限以及下文提及的因素,A股的流动性比较高。A股市场和港股市场的流动性差异直接体现在每日交易额的差异上。A股的交易额在万亿级别,而港股则在1000亿上下。

流动性差异也是果。流动性差异意味着股票遭遇流动性风险的可能性就比较大,付出很大的价差才能卖出等问题会增加。流动性差异会让资金更愿意青睐A股市场。流动性高的地方的股票享受流动性溢价。

同样,可能只有深度价值的,明显股息率的公司才有明确的套利机会,否则是不行的。你不能把买到的港股的中国移动在A股市场卖掉。

做空机制

其次是A股投资者做空工具有限,港股做空工具和机制相对丰富。

一个市场是对做空不友好的市场,一个做空工具和机制相对丰富的市场。相对而言,很难做空的市场估值可能更高。

投资者结构差异

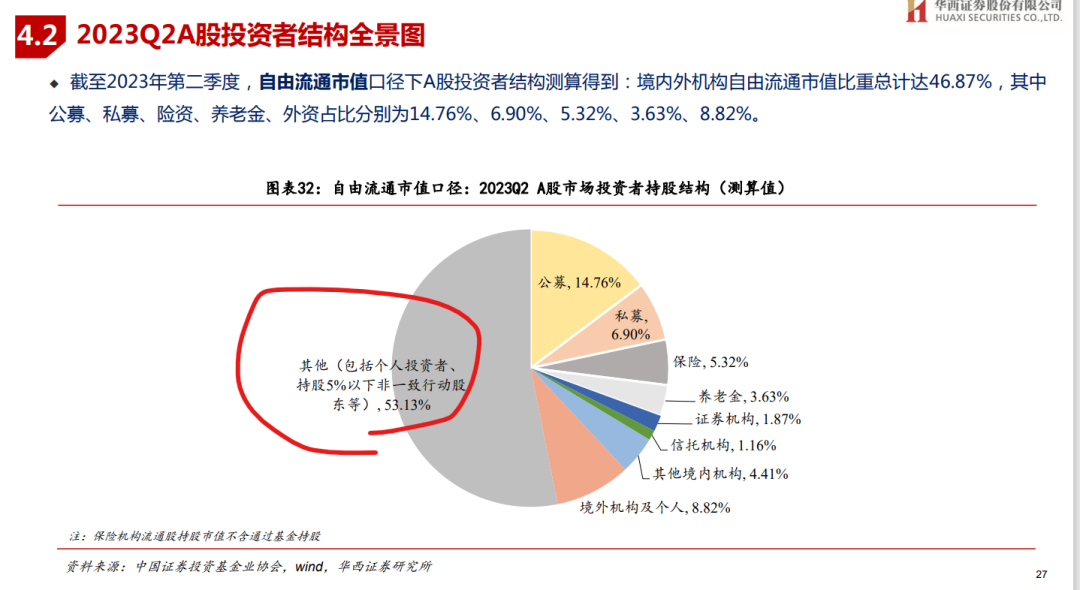

投资者结构差异较大

A股的投资者中,散户(个人投资者)持股占比依然接近50%(如下图)。

而港股,主要是由机构投资者持仓。散户投资者为主的市场,情绪价值比较明显。同样的机会可能在A股涨的就比港股多。

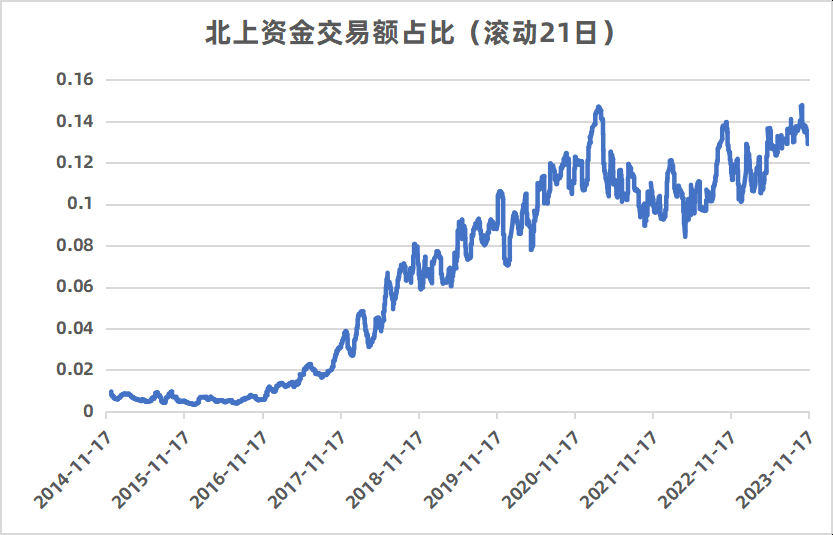

与此同时,外资在两个市场的力量也不同。从外资对A股交易额的贡献平均来看,外资交易额贡献了大约13%的A股交易额。从持仓角度来看,外资占A股流通市值的比重大约3.6%。在港股市场,外资的力量更大。目前港股市场外资持仓占比仍然接近50%。自2021年互联网教培行业政策以来,外资的撤出是持续的,但对港股市场的冲击更大。这也间接可能拉大A+H股溢价率。

数据来源:Wind.

政策呵护

政策呵护强弱

虽然A股和港股市场对投资者都不太友好。但港股尤甚。在全球逐步降低印花税的大趋势下,香港交易所2021年逆势提高了印花税。政策呵护弱可能与港股市场的融资者特点有关(融资者主要是境外企业,投资者也主要是境外投资者)。A股虽然是一个融资市场,但融资市场也需要市场上涨才能融到更多的资金。所以政策的呵护更强。

货币政策

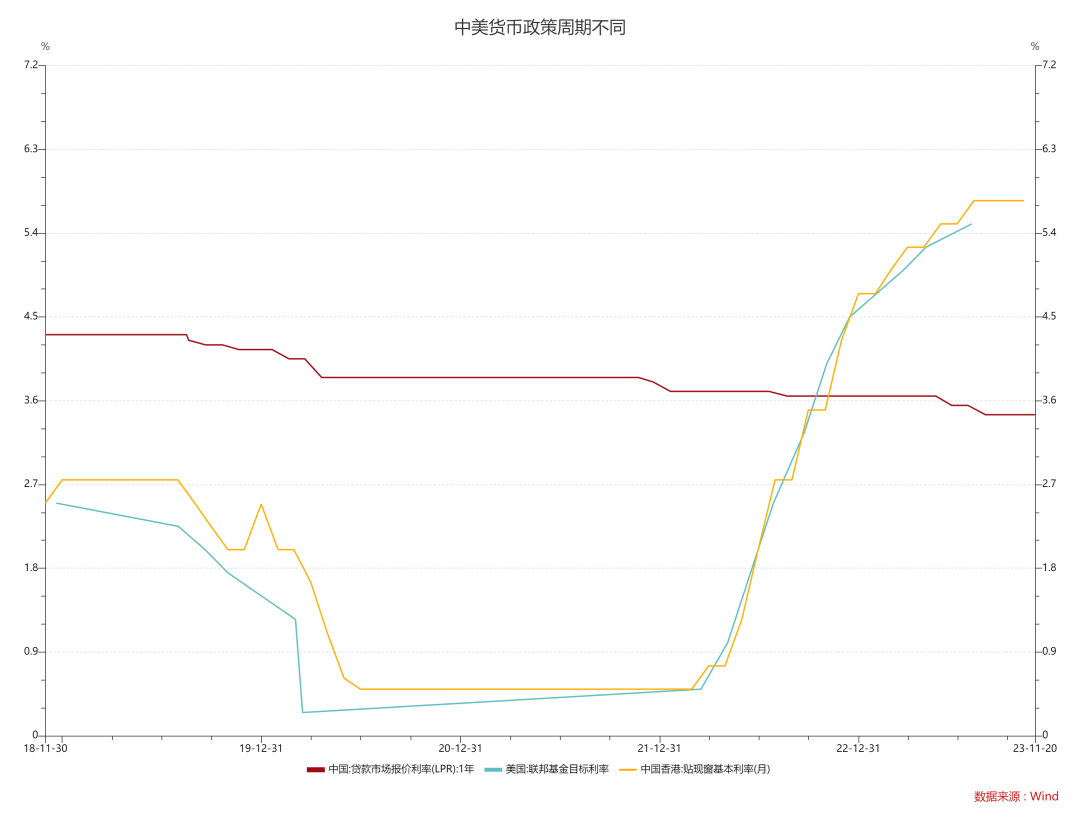

货币政策独立性

这一点和两个市场的流动性有关。香港实施的联系汇率制度,本质上是一个挂钩美元的固定汇率制度。美元走强,港币自动走强,香港金管局只能被动加息,相对而言失去了货币政策的独立性。

但内地的市场,一定程度上保持了货币政策的独立性,哪怕是美联储加息最激进的2022年,中国人民银行都采取了宽松的货币政策立场。

总结:基于上述分析,我们认为,A股和港股是两个具有结构性差异的市场,两地上市的个股之间的溢价可能长期存在。