【财富观察】特殊策略:A股下行,商品走高,量化指增表现稳健,CTA策略回暖

全文1002字,阅读约需3分钟

嘉实财富研究与投资者回报中心

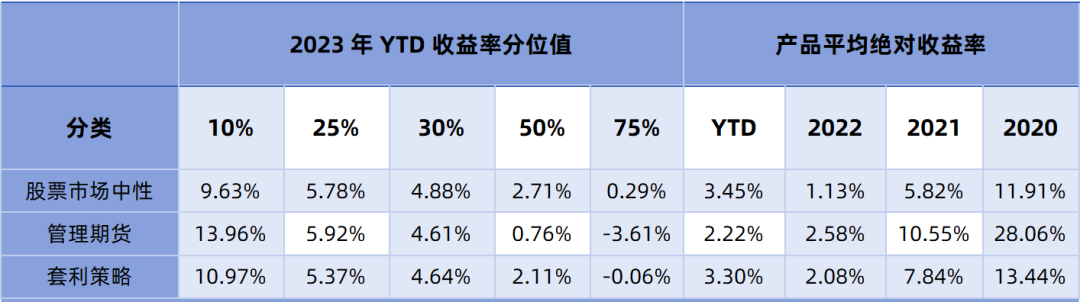

三季度,股票市场震荡下行,商品市场走出趋势上涨行情。量化指增超额收益表现稳健,CTA策略表现回暖。

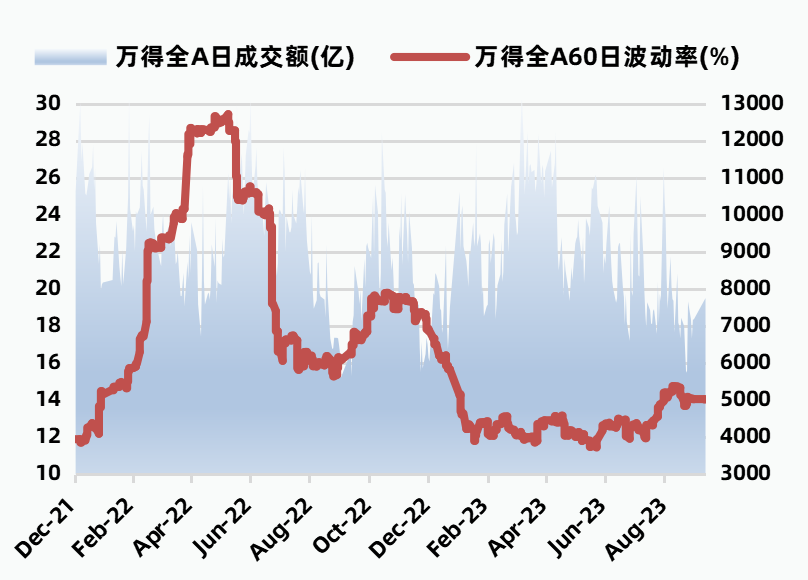

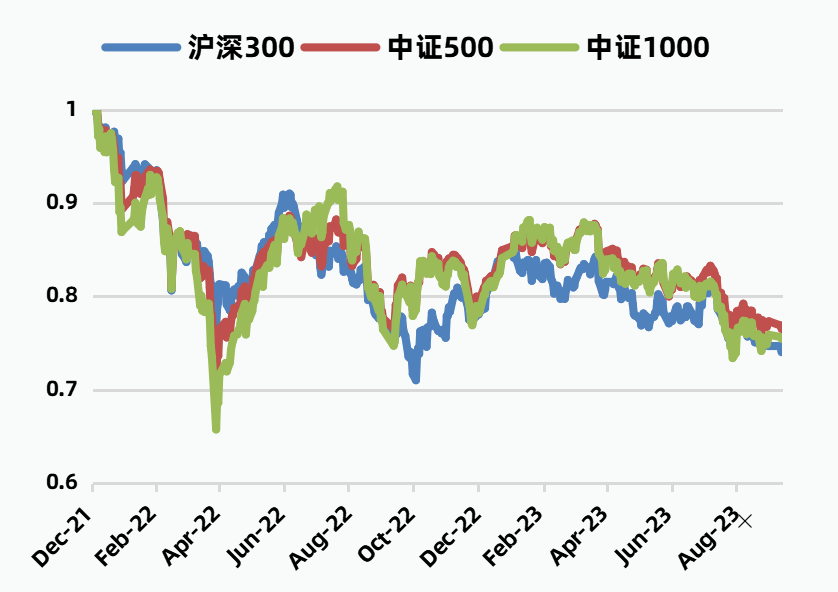

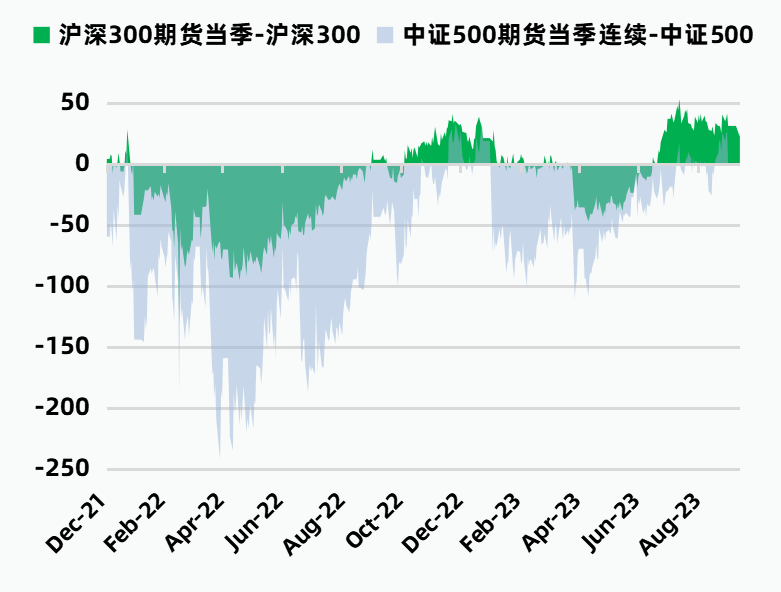

A股三季度震荡下行,成交活跃度一般。A股震荡下行,风格分化不显著,短期小盘下跌较多。量化指增超额收益延续二季度的势头,三季度表现稳健。股指期货基差转变为升水,利好市场中性策略。股指期货转为升水且持续维持升水状态。这一变化对市场中性策略产品是确定性的利好,因为其对冲端先前因为贴水需要付出成本,而当前可通过升水获取收益。

图1 A股波动率小幅回升,成交活跃度下降

图2 A股市场震荡下行

数据来源:Wind,,统计截至2023年10月10日。

商品市场三季度冲高后回落,CTA策略表现回暖。商品市场6~8月走出连续上涨行情,CTA策略表现亮眼。9月下旬商品价格有所回落,CTA策略小幅回调。上一期季度报告中我们提到关注CTA策略机会,三季度已有兑现,且该逻辑当前仍然成立。在今年7月之前,CTA策略整体已经回撤近一年时间,大部分管理人都突破了历史最大回撤时长和幅度。CTA策略在海外成熟市场长期有效,这一轮回撤并不意味着策略永久失效。CTA策略历史上呈阶梯式上涨,按历史规律,后续有反弹机会。市场波动率也已持续走低较长时间,后续或反转回升。同时,经历产品净值下跌和资金赎回后,拥挤度有所下降。

图3 股指期货基差持续处于升水状态

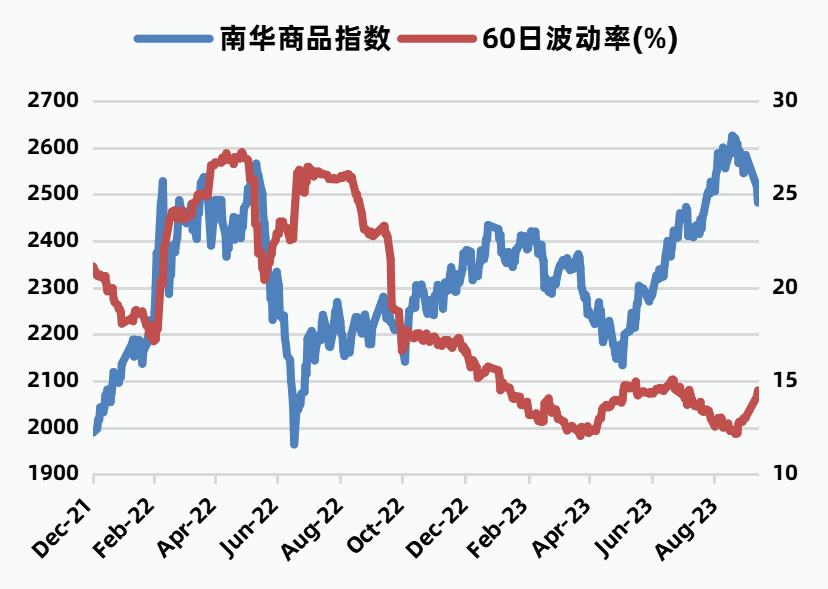

图4 商品价格走高后回落

数据来源:Wind,统计截至2023年10月10日。

量化选股和股票多空策略崭露头角。量化选股策略与传统量化指数增强策略相比,放开了在风格敞口上的暴露,对标主观股票多头。股票多空策略,通过基差择时或股指CTA等方式灵活调整beta敞口对冲比例,以绝对收益为目标,夏普比率较高。

场内期权相关策略前景可期。随着主要股指和一些商品品种的期权在交易所上市,我国的场内期权品种得到了丰富。私募市场不乏使用期权交易策略的管理人,随着品种丰富,成交量增长,此类策略未来或有发展空间。

本文写于2023年三季度末,内容为对四季度的配置展望