从信托分类新规看家族信托的发展(下)

全文1524字,阅读约需2分钟

嘉实财富家族办公室

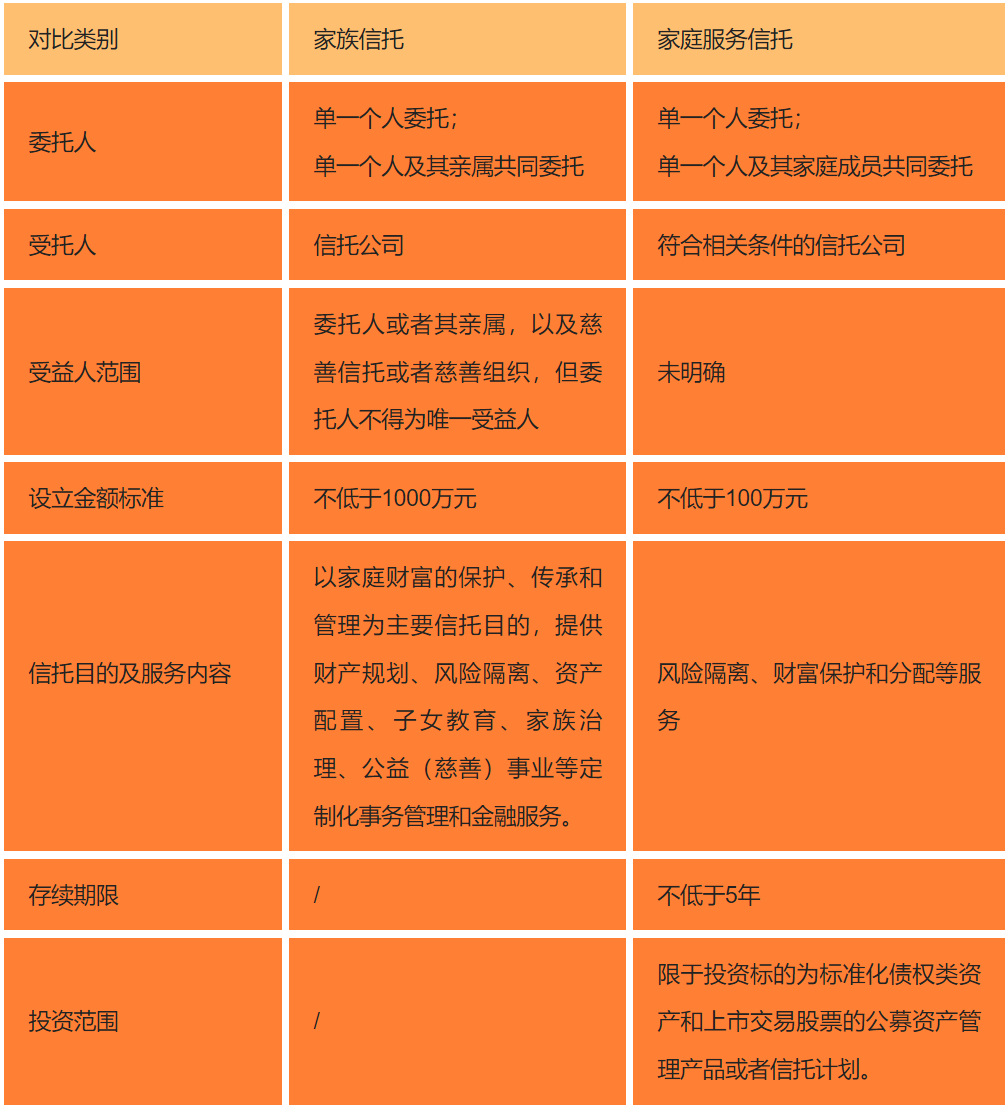

我们在《从信托分类新规看家族信托的发展(上)》中对《关于调整信托业务分类有关事项的通知》(以下称《信托分类新规》)中资产管理信托、资产服务信托、公益/慈善信托这三类做了简要介绍。值得注意的是,资产服务信托中的财富管理受托服务信托项下特别增加了“家庭服务信托”,这从另外一个层面上也说明了监管对于这些年不断尝试的家族服务信托业务的细项分类首次得到确认。而较之家族信托,家庭服务信托则扩大了委托人的范围、明确了受托人需要符合相关条件、降低了设立门槛、规定了设立期限并限制了投资范围。两者对比如下:

自资管新规出台以来,作为信托本源业务的家族信托已成为行业信托公司财富管理业务转型的布局重点。据统计,截至2021年9月,68家信托公司中已有59家开展了家族信托业务,家族信托存续规模约为3100亿元,连续6个季度上升。同时,据中信登数据统计,仅2022年1月,新增家族信托规模便达128.99亿元,较上月增长33.54%。与此同时,头部信托的业务规模也在不断地冲刺新的高度,众多金融机构,例如银行、券商、财富管理机构等也相继围绕家族信托业务展开布局。

得益于中国经济高速发展、居民财富不断增长以及金融业创新转型,富裕居民对于“财富安全和传承”的需求不断增加,具备财富传承灵活性、财产隔离安全性、信息保密严格性等优势的家族信托业务也越来越受到欢迎,经过十年发展的中国家族信托正迎来大机遇时代。不同于单一产品销售,家族信托等财富管理受托服务信托本质上是围绕客户家庭或家族需求进行的定制化、个性化的受托服务,对参与机构的专业规划、事务处理、运营管理、信息系统及服务团队等提出了很高的要求,参与机构必须摒弃产品销售观念,转向以客户为中心的服务理念,并据此构建匹配的服务体系、业务流程及信息系统;与此同时,家族信托业务的发展也要求参与机构有能力对家族信托的底层资产进行专业且长期的配置、积累,并进行动态调整,才能力争实现保值增值。

从目前信托公司经营实践来看,受财产登记制度、税收制度缺失等因素影响,多数家族信托的信托财产仍以资金为主,非资金型的事务管理类家族信托则较为稀缺。目前,以家族信托、保险金信托等为代表的财富管理受托服务信托,已经在国内如火如荼地展开,不仅参与机构越来越多,业务规模迅猛增加,而且创新步伐加快,股权信托、不动产信托、养老信托、艺术品信托等等也开始出现并实际落地。此次《信托分类新规》在家族信托领域释放了明确的监管鼓励信号,结合热议中的《信托法》和相关税收法规的修订,我们有理由期待家族信托将驶入合规发展的快车道。