【嘉实观察】政策发力有望助推经济企稳回升,债券利率或面临上行压力

全文1044字,阅读约需2分钟

嘉实财富研究与投资者回报中心

短期经济景气水平回落,政策仍有进一步宽松空间。

对于两会确定的5.5%的GDP增长目标,目前来看仍需要强有力的政策配合。虽然1-2月经济数据好于预期,但社融信贷结构仍相对较差,尤其是居民中长期贷款转为负增长,房地产销售数据同比持续下滑,叠加3月以来长三角、珠三角等部分地区的疫情扩散,经济稳增长的压力较大。

统计局数据显示,近期国内多地出现聚集性疫情,加之国际地缘政治不稳定因素显著增加,我国企业生产经营活动受到一定影响。

3月制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为49.5%、48.4%和48.8%,低于上月0.7、3.2和2.4个百分点,三大指数均降至临界点以下,表明我国经济总体景气水平有所回落。

央行在一季度货币政策例会中表示,“要稳字当头、稳中求进,强化跨周期和逆周期调节,加大稳健的货币政策实施力度,增强前瞻性、精准性、自主性,发挥好货币政策工具的总量和结构双重功能,主动应对,提振信心,为实体经济提供更有力支持,稳定宏观经济大盘。进一步疏通货币政策传导机制,保持流动性合理充裕,增强信贷总量增长的稳定性,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定”。

短期来看,在经济景气水平一定程度上有所回落、下行压力加大的背景下,货币政策有望进一步宽松,海外美联储5月份大概率继续加息,国内货币宽松的时间窗口可能在4月份,短期债券市场或存在收益率下行的交易机会。

宽信用、稳增长政策力度提升,债券收益率或面临上行压力。

稳增长之下,货币政策先行一步,宽信用的财政政策也不会缺席。

3月29日国常会会议部署落实中央经济工作会议精神和《政府工作报告》举措,咬定全年发展目标不放松,把稳增长放在更加突出的位置,统筹稳增长、调结构、推改革,稳定经济的政策早出快出,不出不利于稳定市场预期的措施,制定应对可能遇到更大不确定性的预案。要求用好政府债券扩大有效投资,促进补短板增后劲和经济稳定增长。

与此同时,政策调控的空间以及调控的工具仍是多种多样的,包括减税降费、刺激消费、扩大支出、房地产因城施策有望持续出台。

后续伴随稳增长政策的逐渐发力,政策效果逐渐反映到信贷、社融、基建投资、房地产销售等经济数据层面,市场对经济增速企稳反弹、向政策目标修复的信心有望增强,在此过程中,债券市场将面临一定的压力,收益率或将步入上行通道。

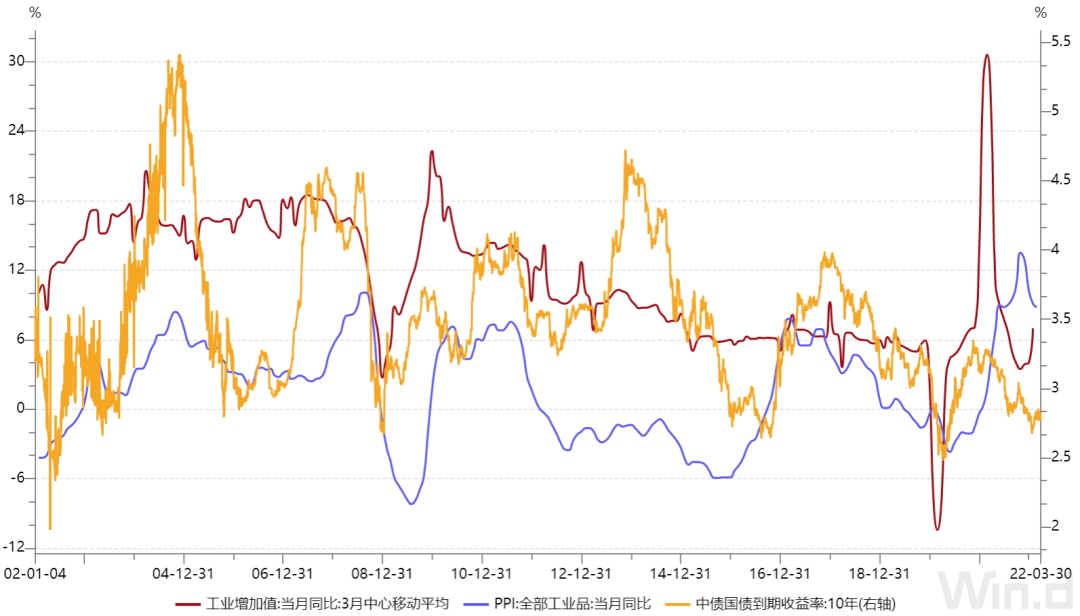

图1:政策发力有望助推经济企稳回升,债券利率面临上行压力

数据来源:Wind,10Y国债数据截至2022/3/31,PPI、工业增加值数据截至2022年2月