【嘉实观察】股票市场建议配置适度均衡,关注三条主线

全文938字,阅读约需2分钟

嘉实财富研究与投资者回报中心

2022年一季度,市场在内外风险因素的交织下震荡下跌:先是在赛道股估值高企而美联储加息节奏加快、稳增长力度是否充足的双重担忧下,A股开年急跌;而后在海外地缘局势升级、国内多地区疫情蔓延等冲击下,市场连续下跌,北上资金半月净流出超过645亿,期间上证综指最低下探到3023点,创业板最大跌幅超过25%进入技术性熊市。

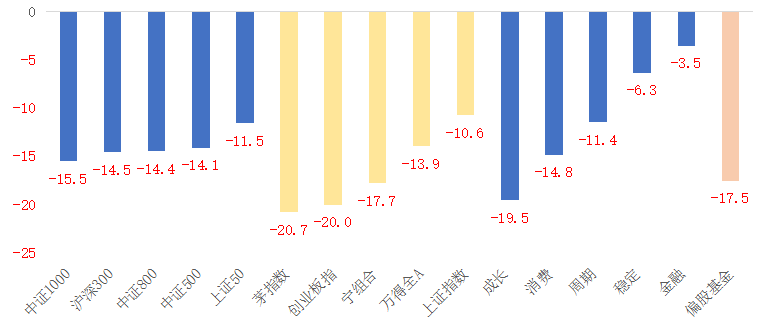

具体来看,一季度上证综指跌10.6%、沪深300跌14.5%、创业板指跌幅达20%;申万一级行业中,五个行业跌幅超过20%(电子、军工、汽车跌幅前三),而在供需错配下,能源板块逆势上涨,煤炭一枝独秀(涨23%),受益稳增长预期的房地产也获得了正收益。偏股基金指数下跌18%,结束了连续三年的大幅超额,在内外风险的夹击下,国内股市超预期下跌,赚钱效应较差。

图1:Q1主要股指悉数下跌,价值、周期相对抗跌,金融跌幅最小(%)

数据来源:Wind,嘉实财富,数据截至2022年3月31日。

展望二季度,国内经济仍面临下行压力、联储进入加息周期、国内稳增长政策有待见效等都是现实问题,但政策的调整已经触及市场担心的实质,市场大幅下跌的状态有望结束,我们判断二季度大概率A股是震荡磨底的行情。

市场见底通常会演绎“政策底-市场底-经济底”三个阶段,政策发力通常能直面甚至扭转市场的担忧,最终传导到经济基本面的改善预期上,而市场底领先企业盈利改善。

具体来看,政策方面,2021年底政治局会议提的“稳增长”和3月16号金融稳定委的定调,基本夯实了政策底,但联储加息可能会延缓政策底的形成;而当前估值水平(Wind全A的PE估值18倍,在近十年47%的百分位)、资金交易特征(较去年明显缩量)显示市场在靠近底部。

从历史上看,政策底到市场底通常有4-12个月不等,目前已经过去了3个多月,虽市场底部较难以判断,但下行空间可能有限了,此时布局中长期权益投资的胜率可能是比较高的。

历史上A股企业盈利下行周期平均为两年,本轮盈利增速的高点是2021年年中,当前已经过去三个季度,企业盈利见底还需要时间。

经济面临下行压力、流动性中性、政策持续释放,建议配置适度均衡,关注三条主线:稳增长线索、估值合理的高景气板块、成本压力下降+终端可涨价的消费。

震荡市场中,除了收益来源可以布局的相对多元,企业核心竞争力、估值合理性显得更加重要,考验选股能力时候来了。