美联储第三次降息,金融市场大反转,对全球资产影响几何

2019-11-01来源:中国证券报

北京时间31日凌晨,美联储降息25个基点的“官宣”如期而至。

1

三次会议连续降息

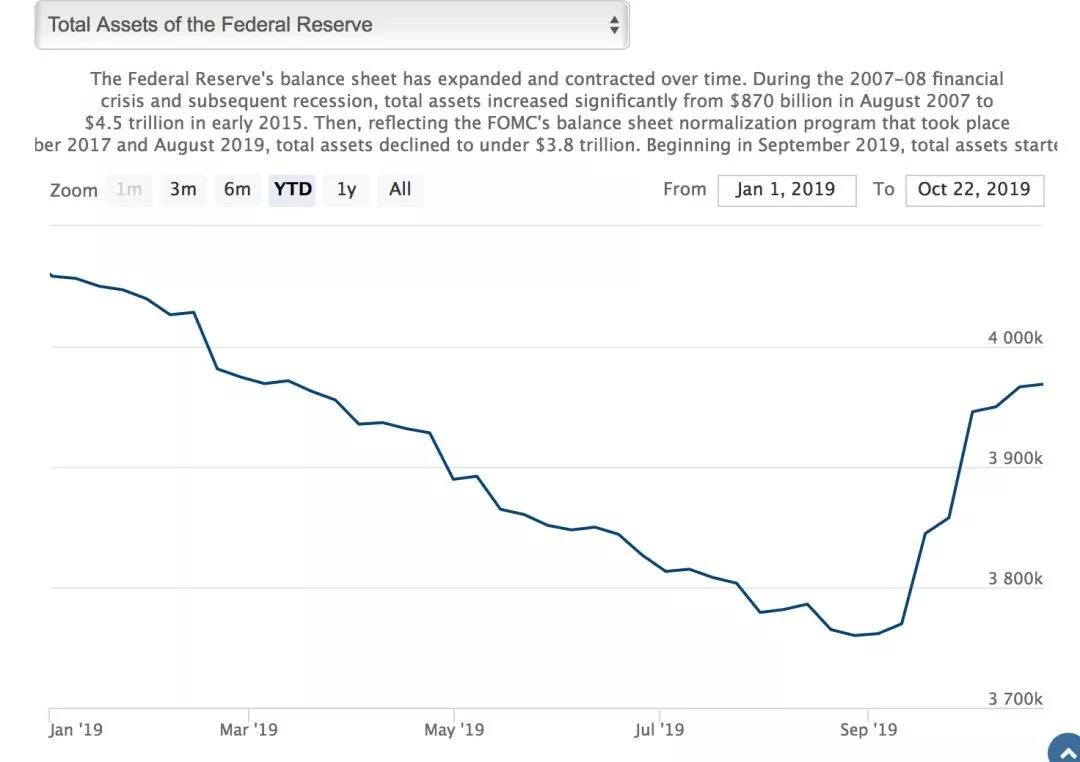

“变相宽松”仍持续进行

1

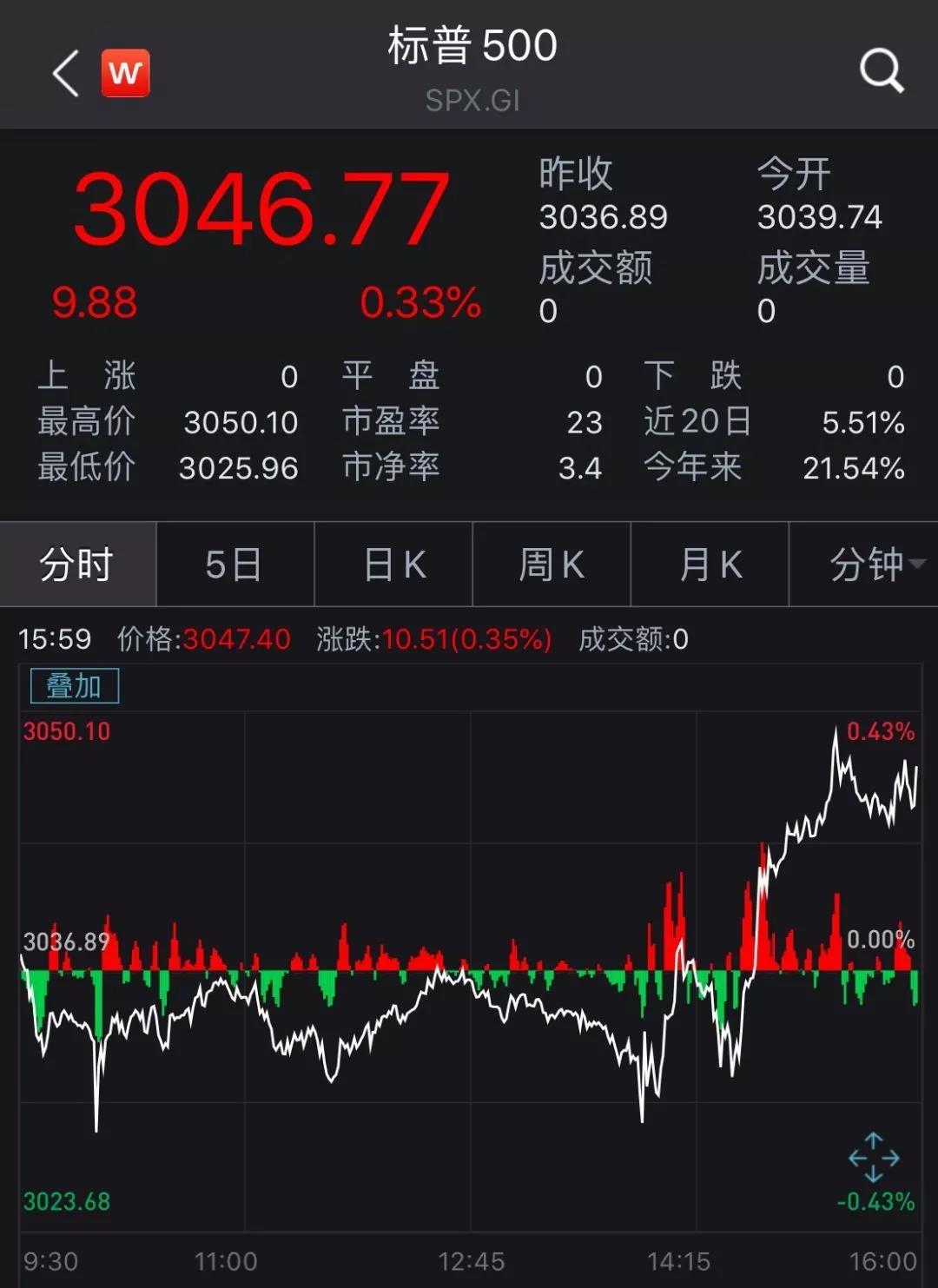

美股站在历史高位

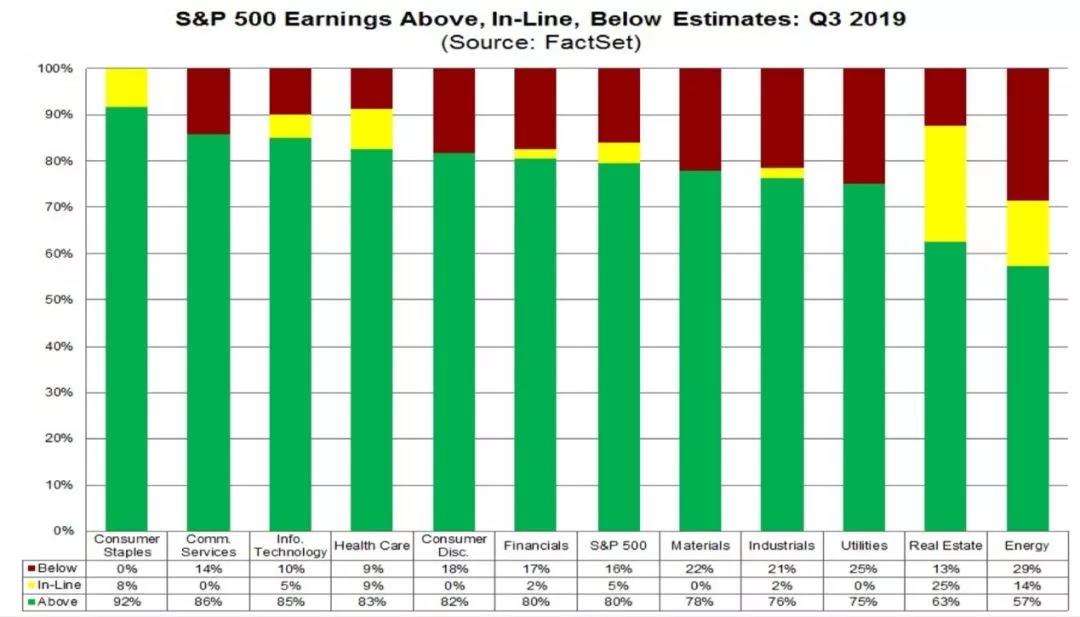

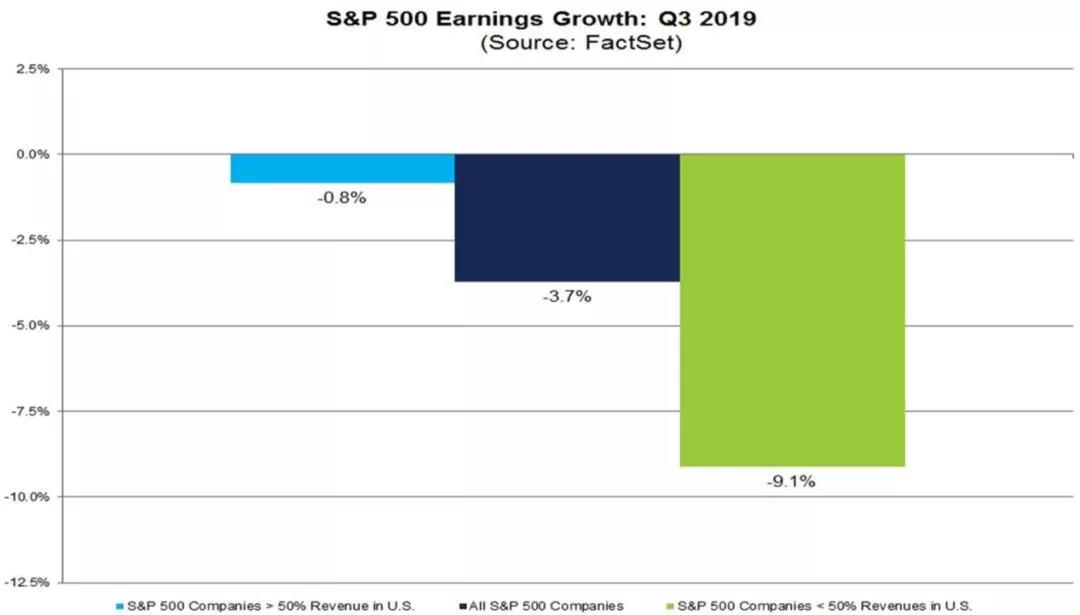

经济数据喜忧参半

1

跟进者又将来一波

对资产影响几何

欲知嘉实财富产品详情请致电您的理财顾问,

或致电400-021-8850

免责声明

本文内容来源:中国证券报,已获得转载授权,不构成实际操作建议,与公司立场无关。引用文章版权归原作者所有,如转载涉及版权问题,请与我们联系,我们将在第一时间处理。