强监管带来的事件驱动套利机会

前言

艾伦·格林斯潘是美国历史上任职最久的美联储主席,横跨6届总统,任期长达19年。在他人生巅峰时刻,他被称为“经济沙皇”、“美元总统”。作为全球最富影响力央行的灵魂人物,人们曾戏谈道:“格林斯潘打个喷嚏,全球投资人都要伤风”。

后格林斯潘时代

2008年金融危机过后,格林斯潘走下“神坛”,他被指责酿就了本轮金融危机,昔日的政策受到了空前的抨击。奥巴马政府上台后,加大了对金融市场的监管,连续出台的法规政策让昔日风光无限的投行和其他大型金融机构苦不堪言,但却给部分对冲基金带来了可观的投资机会。

▲图片来源:EJF Capital

美国财政部TARP计划

2008年9月随着雷曼兄弟宣布破产,金融危机迅速扩散,市场恐慌不断蔓延。为稳定金融市场和信贷流,2008年10月美国国会通过了《2008年经济紧急稳定法案》,该法案的核心是“不良资产救助计划”(Troubled Asset Relief Program, 简称”TARP”),由美国财政部牵头向美国707家银行“输血”,累计发放救助贷款2,050亿美元。根据美国财政部此次救助政策,该贷款可作为作为金融机构一级资本金,从而提高其资本充足率,稳定了金融机构的运营并保证其业务正常的开展。该救助计划前五年的利率为5%,第六年起贷款利率将上升至9%。

截至2012年,美国财政部就此次救助计划共收回贷款本息合计2,170亿美元,剩余的50亿美元未还本金主要集中于300家中小银行和区域性银行。财政部完成了此次救助使命,决定结束该项目,并于同年3月启动剩余TARP贷款的拍卖计划。

少数对冲基金洞察到该债务拍卖将带来潜在套利机会, 以对冲基金EJF Capital为例,它以远低于被拍卖债务账面价值的价格买入50亿美元债务中的三分之二,约33亿美元,从而替代美国财政部成为债权人。EJF随后与中小银行债务人一一接洽,允许债务人以高于拍卖价格,但低于应付贷款的金额赎回其债务。此次交易形成了三赢的局面:美国财政部未损失纳税人的钱,成功救市;中小银行债务人以远低于实际债务价值的价格结清债务,获得主营业务收入外的盈利;EJF的投资人也在这一套利交易中赚的盆满钵满,EJF一举成名。

沃尔克规则(Volcker Rule)制定

为降低金融机构给美国经济带来潜在系统性风险,2010年10月时任美国总统奥巴马公开支持由经济复苏顾问委员会主席保罗·沃尔克提出的《沃尔克规则》,并呼吁国会将其纳入一揽子金融改革法案《多德-弗兰克法案》当中。《沃尔克规则》致力于减少金融机构的风险投资行为,包括禁止金融机构对私募基金和对冲基金投资等,曾一度导致高盛等投行被迫关闭了自营交易业务,令华尔街叫苦不迭。

2012年4月,美联储与其他四家金融监管机构发表联合声明,给予金融机构两年过渡期以满足《沃尔克规则》的监管要求,其中就包括对TruPS和TruPS CDOs这类资产实施新的监管政策。

TruPS和TruPS CDOs

TruPS的全称是Trust Perferred Securities ,是一种具有债券和股票双重属性的证券,偿还顺序次于债券和优先股,提供比债券和优先股更高的收益。08年金融危机爆发前,发行TruPS募集的资金可以作为银行的一级核心资本,因此备受金融机构青睐。

由于中小型银行多为未上市公司,发行TruPS成为其为数不多的可扩充一级资本金的募资方式。但因发行主体信用评级较低,单一中小银行发行的TruPS不被市场认可,这一商机被投行发现,TruPS CDOs应运而生。投行将多个中小银行和地区银行发行的TruPS打包成TruPS CDOs,可简单理解为一篮子TruPS,并通过评级机构为TruPS CDOs标上信用评级,然后卖给以大型银行为代表的机构投资者。在这一交易中,中小银行获得了可用于扩充一级资本金的资金,大型银行获得了带有信用评级,且收益更高的金融产品。

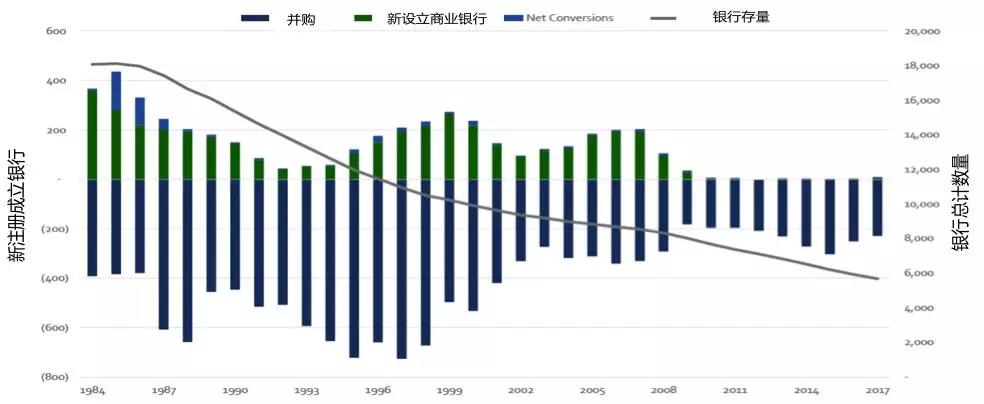

如下图所示,自1984年以来,美国银行数量不断减少,银行间并购时有发生。自2009年以来鲜有新设立银行,银行总数量也因银行间不断兼并逐年降低。

图片来源:EJF Capital

沃克尔规则实施之后,资产规模在150亿美元以上银行所持有的TruPS将从一级资本金划归到二级资本金。由于银行间的不断兼并,银行合并过程中资产规模大于150亿美元的银行将不再持有TruPS。TruPS和TruPS CDOs瞬间成了烫手的山芋。

合并后规模大于150亿美元的银行想要尽快抛售这类资产,但每个TruPS CDOs包含多个中小银行的TruPS,单个中小银行想从机构投资人手中直接赎回之前发行的TruPS并非易事。前文提到投资人购买的TruPS CDOs是多家中小银行发行的一篮子TruPS,需要由专业的机构进行组合拆分,明确拆分后单一TruPS的责任主体和权利义务。EJF嗅到了这一因监管政策调整带来的套利机会,并积极参与到交易中来。

EJF从大型银行手中以折价买断中小银行的TruPS CDOs,并按照不同的发行主体将这一篮子组合拆分成相互独立的TruPS。同时EJF联络这些TruPS的发行银行,以高于购买价格的金额卖还给发行主体。在这一交易中,大型金融机构成功抛售手中资产,从而符合监管的最新要求;中小银行回购自己以高票息发行的债务,控制了利息成本;而EJF则通过自己在金融领域的专业性,为投资人带来持续、可预见的回报。

EJF这个总部坐落于华盛顿的对冲基金,凭借团队丰富的投行经验、对金融领域的深入洞知以及对美国监管政策的准确把握,为投资人打开了高准入门槛且鲜有激烈竞争的一片投资蓝海。

不断演化的监管政策虽然关上了一部分人的盈利之窗,但却为事件驱动投资者打开了一扇资本套利之门。

欲知嘉实财富产品详情请致电您的理财顾问,

或致电400-021-8850

免责声明

本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。无论何种情形,本公司不对任何人因使用本文内容所引致的任何损失承担责任。