港股策略:历史机遇,布局正当时

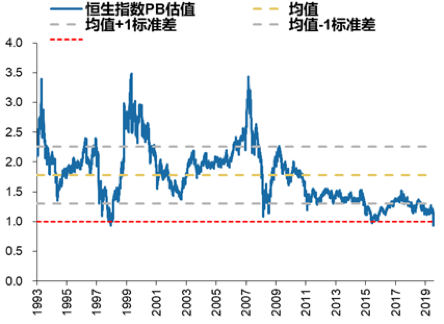

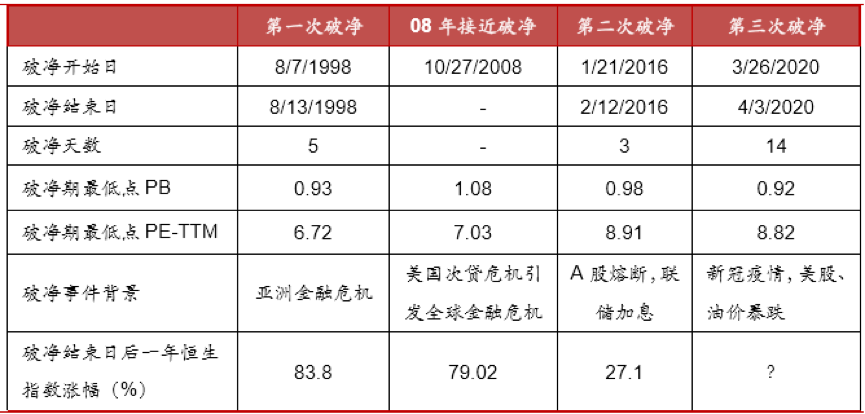

截至目前,恒指有史以来有三次破净,即PB(市净率)跌破1,前两次分别发生在1998年(亚洲金融危机)和2016年初(A股熔断),其次在2008年美国次贷危机期间接近破净(PB最低跌到1.08)。在这三次破净或接近破净后的一年里,恒指都涨幅明显(27%到83.8%之间)。那么这次在2020年新冠疫情引起的全球股市暴跌中,恒生指数史上第三次破净,是否将是配置港股的黄金时机呢?我们先来简单回归一下恒指历次破净的表现

来源:广发证券研究所,Wind

-

在1998年因为受到亚洲金融危机的影响,港股持续的下跌,恒生指数第一次跌破市净率,指数估值创出了历史低点后,随后从最低点6544点涨至18397点,涨幅高达163%;

-

在2016年,也是因为持续的下跌,使得恒生指数再次跌破市净率,最低曾到过0.90倍的估值。随后恒生指数从最低18278点涨至最高点33484点,期间涨幅达到了77.76%。

-

2020年3月以来,由于港股的持续下跌,在3月9日恒生指数市净率第三次破净,估值最低到过0.86倍。而截至4月20日,恒生指数已从低点反弹超过10%,未来空间可期。

来源:中泰证券研究院,Wind

再看远期市盈率(Forward PE),恒指12个月远期市盈率仅为9.x倍,已接近历史均值-2倍标准差;同时平均动态股息率已飙升至4.62%,超过+2倍标准差水平。总体来讲,极低的估值提供了一个较大的安全边际,恒指已进入一个“高赔率”区间,从长期投资来讲,我们要做大概率的事。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

来源:Wind

1

估值便宜还不够,企业价值

才是硬道理

低估值仿佛是港股永远的“谈资”,但是一味的只谈论低估值并不能完全解释港股的投资逻辑,相反的,机械的使用低估值策略很容易陷入“估值陷阱”之中。而真正能推动估值修复的仍是上市公司自身盈利预期状况。

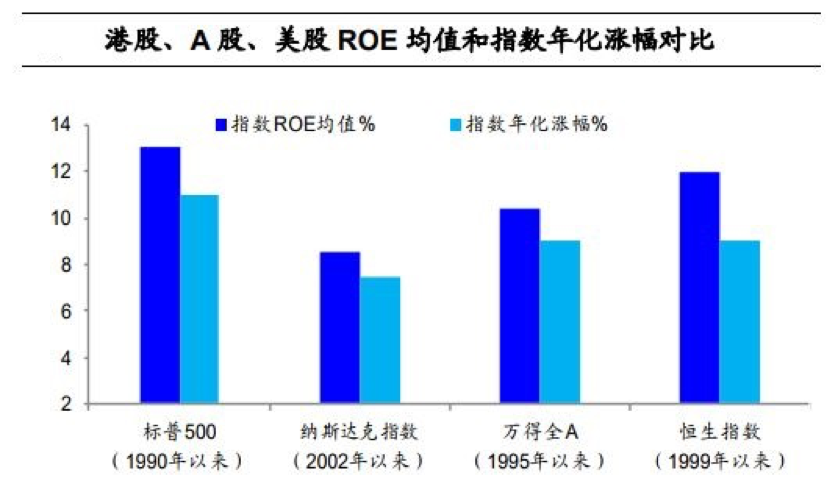

通过回溯美股、A股及港股市场行情与盈利指标(ROE)走势来看来看,两者历史上呈现较高的相关性。历史上标普500的年化涨幅年化为11%,对应ROE增速为13%;而港股年化涨幅为9%,对应ROE增速为11%,均高于A股。

来源:海通证券研究院,Wind

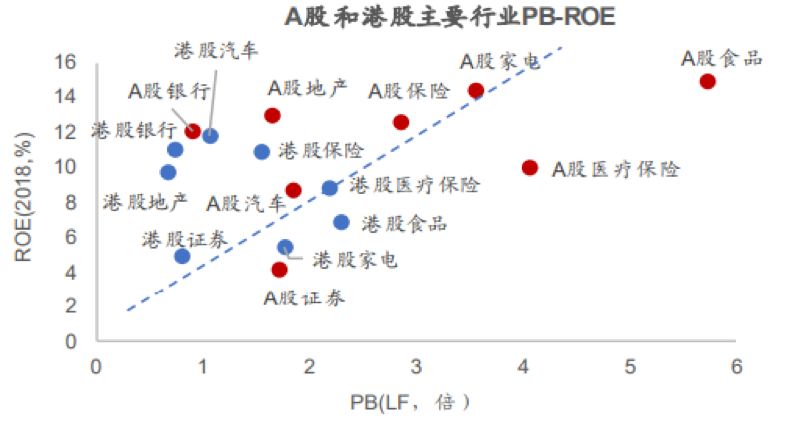

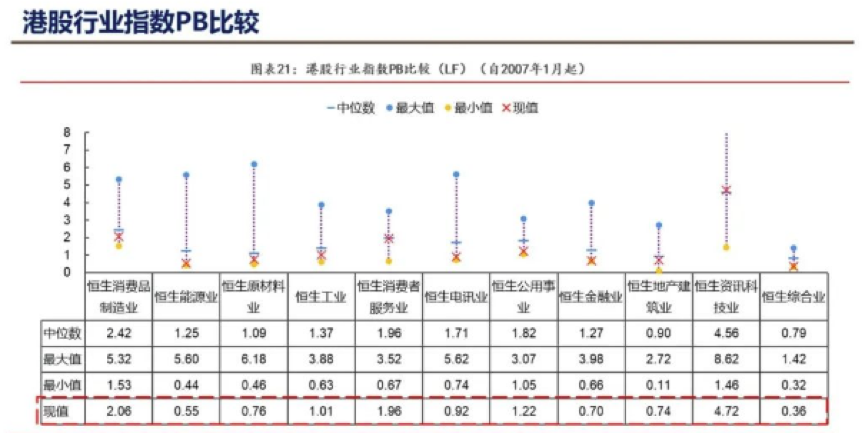

从市场参与主体来看,港股市场机构投资者比例更高,持有市值以及贡献的交易量也更大,期中不乏大量的海外投资机构,这使得整体港股投资风格更偏价值,投资者相对 A 股也更加理性。相对而言,A 股投资者更关注短期企业净利润增速,整体投资风格偏趋势套利。而港股中机构投资者更关注企业长期平均的 ROE 水平,因此在港股中 PB-ROE 模型也更有效。长期来看, 高 ROE 策略在港股市场中的表现也优于 A 股。从行业角度来看在PB-ROE模型下,港股中金融、地产、医疗、电子、汽车等细分行业相比A股性价比更高。

来源:海通证券研究院,Wind

此外,港股汇聚了一批没有在A股上市的优秀企业,地产有恒大、碧桂园..;可选消费有李宁、安踏、海底捞..;医药行业有药明康德、石药…;互联网有腾讯、阿里、金山、美团点评..这些优秀企业背考大陆基本面,拥有稳定的盈利增长,非常符合港股机构投资者PB-ROE模型下的投资逻辑,长期来看必将迎来估值回归。

来源:国金证券研究院,Wind

1

疫情防控边际转好,南下资金

已有动意

三月中旬,新冠疫情等一系列黑天鹅事件给投资者带来的恐慌预期,代表港股波动率的国指波幅一度飙升到78左右的历史高位,但随后随着国内疫情逐步控制,流动性危机边际好转,外资逐步回流A股H股,截止4月20日国指波幅一度跌破30关口,投资者信心进一步加强。

来源:Wind

而港股低波动、高股息特性同样对国内以险资为代表的机构投资者十分具有吸引力,本轮疫情带来的港股回调,南下资金呈现“越跌越买”的趋势

来源:Wind

1

嘉实财富解决方案:

嘉实瑞成+投顾港股组合

4月22日即将发行嘉实瑞成两年持有期混合型基金,是当前市场环境下优秀的解决方案,同时布局南北两地权益市场,由港股老司机、明星基金经理、嘉实基金港股通投资总监张金涛亲自管理;管理产品嘉实瑞享同时斩获金牛、金基金和明星基金三大奖项;长期业绩突出,方法论成熟,重剑无锋、精于选股,均衡侧重价值投资;嘉实瑞享二年定开持有人获利颇丰,历史轮回,力争将产品好业绩转化为客户真回报;

另外在瑞成完成发行之后,嘉实财富也会适时布局公募组合解决方案,将港股组合纳入我们嘉实财富投顾账户之中,敬请期待!