嘉实瑞成,这一次请不要再错过

选择基金产品,尤其是主动管理型基金产品,其实就是选择帮你赚钱的那个人。相信每位优秀的基金经理都有一套属于自己成熟的投资方法论,但方法论本身比较抽象且需要时间验证,历史业绩的竞争力就是基金经理能力最直接的证明。业绩并不简单等同于收益率,各种市场环境下的回报、投资风格及风格的延续性也很重要。今天我们就从这几个维度来聊聊另一位大咖投资大咖——嘉实基金的张金涛。

产品收益极具竞争力

张金涛先生管理时间最长的嘉实沪港深精选,设立以来(2016.5.27)截至2020年4月20日,中间经历了2017-2019年巨幅波动的市场,净值增长56.13%,同期恒指涨19.28%,中证800涨16.25%,对AH市场均有较好的超额收益。而同属于张金涛先生管理的两年期定开产品,嘉实瑞享成立于2018年8月市场低迷时期,但截至2020.4.20,仍然取得了37.76%的收益,而同期中证800涨12。75%,恒指跌12.31%,凸显了张金涛先生投资管理能力。

设定锁定期,加强客户投资体验

公募基金有一个很扎心的现象,就是产品业绩好≠客户赚钱多,因为持有人往往管不住自己的手,频繁择时通常“高买低卖”导致投资效果大打折扣感觉买了一个假的优秀基金经理,但投资却又是逆人性的活儿,普通人很难做到别人恐惧我贪婪,别人贪婪我离开。因此锁定期的产品设计,相当于给持有人加了一道免费的投顾,使得产品收益和客户持有收益更接近。

数据来源:嘉实基金

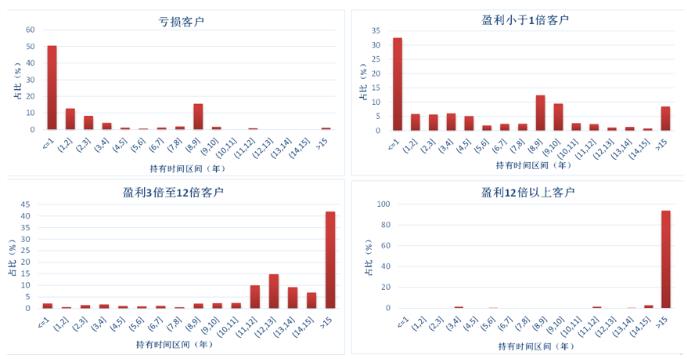

根据嘉实基金对客户收益统计数据,亏损较多的客户,有一半持有期在1年以下,而盈利客户的持有期普遍较长。以成立近17年的开放式基金嘉实增长为例,近50%的亏损客户持有期不到一年,而持有两年以上的客户绝大部分都获得了盈利。若将时间维度拉长来看,长期持有嘉实增长基金可获得12倍以上的盈利,但人数仅占所有客户的0.05%,对嘉实增长来说,这是非常遗憾的事情。嘉实瑞成将采用两年持有方式,从产品设计源头上,帮助客户坚持长期持有。

AH股双翼驱动,

同时把握两地的投资机会

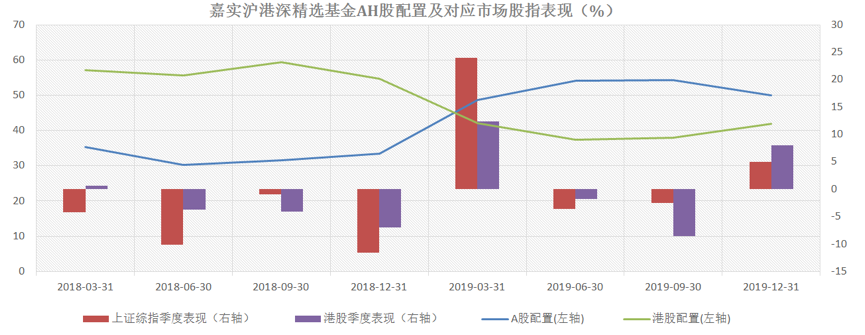

张金涛先生从业17载,是业内少有的兼具A股和港股投资经验的“老司机”,此前曾任中金公司研究部能源组组长,润晖投资高级副总裁,2012年加入嘉实基金专攻海外市场研究。张金涛先生利用A股、港股两地市场差异,通过AH股轮动,较好把握住了市场投资机会。以嘉实沪港深精选为例,2018年港股较A股表现较好,嘉实沪港深精选基金明显超配港股、低配A股;2019年A股表现强于港股,则其明显超配A股(由2018年的平均32%提升62%至2019年平均52%)、低配港股。

数据来源:基金公告、Wind

精选个股,侧重价值投资

”相信均值回归,努力赚业绩成长和估值提升的钱”是张金涛先生信奉的投资理念。投资风格上,精选个股,投资风格偏价值,当前A股机构占比正在提升,价值、成长投资策略将会越来越契合市场;而香港一直以来是机构投资者主导的开放型股票市场,价值投资策略在港股更容易取得长期回报。投资机会上,主要把握两个方向的投资机会,用GARP寻找优质白马资产,以合理价格买入,长期持有,另一方面寻找具备戴维斯双击的投资机会。从业绩归因来看,张金涛先生淡化择时,主要受益来源于个股的阿尔法。

估值低位,布局正当时

A、H股在本轮全球资本市场流动性危机中也有较大的回调,两地估值都处在历史下沿,目前沪深300静态PE估值大概11倍,处于10年来后1/3的位置;而恒指只有9倍,在近10年来后20%的位置,并发生了历史上第三次破净,可见估值的低位。当前,新冠疫情仍在全球发酵之中,全球经济预期难言乐观,很有可能迎来一次全面衰退。但对于国内而言,防疫工作已取得阶段性成果,目前主要严防外部输入和反弹的风险,全球疫情将继续影响中国的外需,但中国相对全球具备明显的相对优势,投资、消费的修复也会早于其他国家。我们判断全球最恐慌的时刻已经过去,海外流动性冲击将逐步下降,而随着国内对冲政策加速落地,股票资产的定价逻辑将逐步回归基本面因为港股上市的公司基本面主要源于大陆,基本面逐步改善的逻辑同时适合A和H。

回顾历史,一年多前,2018年8月3日上证综指PE估值12.5倍、恒指PE估值10倍,张金涛管理的嘉实瑞享2年定开基金在弱市中诞生,目前已为投资人创造近40%的累计回报;一年多后的今天,A、H的估值更低,上证综指PE估值11.8倍、恒指PE估值8.8倍。市场涨涨跌跌,但通过基金经理的主动管理,却能创造惊人的回报。不同的时点,更低的估值,更多的高性价比的标的,这是今天面对的机遇,错过了嘉实瑞享的您,请不要再错过嘉实瑞成。

本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。历史业绩不代表未来表现。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。无论何种情形,本公司不对任何人因使用本文内容所引致的任何损失承担责任。