嘉实基金邵健:成长投资在未来十年有望继续给投资者带来卓越回报

来源 丨中国基金报

作者 丨 吴君 整理

在9月4日中国基金报主办的“2019中国私募峰会”上,嘉实基金股票投资联席CIO邵健作了名为《成长投资在未来十年有望继续给投资者带来卓越的回报》的主题演讲。

邵健表示,从中外股市都可以看到,成长投资是一种长期回报较为优异的投资方法,各个市场长期表现最卓越的股票多数均为成长类股票。

鉴于中国多个产业未来增长的驱动力强劲,当前市场估值偏低,资产吸引力对比有利优质权益资产,长期资金持续流入,科创板的设立等多方面积极因素,可以乐观看待中国市场未来十年的成长投资机遇,亦可预见成长投资在未来有望继续给投资者带来卓越回报。

以下是邵健演讲的文字实录:

在过去两年中,中国证券市场发生了很多变化,有两个事情大家印象比较深刻:一是价值投资的理念深入人心,很多投资者将价值投资奉为圭臬;二是大家在过去两年投资中遇到了很多挑战,尤其是外部的挑战,所以有不少投资者对于未来的投资存在相当的顾虑,希望我今天的交流能够给大家带来一些新的视角。

我今天给大家报告的题目是《成长投资未来十年有望继续给投资者带来卓越的回报》,主要包括三个部分:第一,成长投资是一种长期回报较为优异的投资方法;第二,乐观看待中国市场未来十年的成长投资机遇;第三,成长投资有望在未来继续给投资者带来卓越的回报。

成长投资是一种长期回报较为优异的投资方法

首先,谈谈为什么说成长投资是一种长期回报较为优异的方法。我从两个维度来说明这个问题:一是我们可以看看中外证券市场上长期表现最为卓越的上市公司,都是什么类型的公司,是价值类公司,还是成长类公司;二是中外证券市场长期表现最为卓越的投资组合以及投资管理人用的都是什么类型的投资管理方式。这两个问题有助于提升我们对成长投资的认知。

如果大家翻看证券市场历史,可以很容易发现,无论中外,长期表现最为卓越的上市公司,基本全是成长型公司。从中国A股与中概股的情况来看,过去20年涨幅最大的股票包括腾讯、中生、海螺、茅台、恒瑞等,这些公司大多初始估值不低,但其间盈利成长基本都达到上百倍。

不光在中国证券市场,其实海外市场也是如此。过去十年、二十年美股涨幅最大的股票,基本都是长期盈利增速保持20-40%左右增长的一些公司。所以,从中外证券市场我们都可以看到,长期表现最为卓越的明星股,多数都是成长型公司。

除了最卓越的股票之外,我们也可以看看一些比较卓越的组合投资方法论的情况。这是中国证券市场开放式基金过去20年累计回报最高的十个组合,包括亚伟总曾长期管理的华夏大盘,还有我曾长期管理的嘉实增长等。从名字里面大家就可以看到,除了“增长”之外,没有其它任何一个词汇出现过两次,在这10个组合里面有4个是带有“增长”或“成长”字样的。如果穿透到底层的方法论,大家会发现这10个组合里面,大约有7个用的是成长的方法论。

我们再看海外的情况,23年的复合回报保持28.9%的彼得·林奇用的是成长的投资方法;投资生涯超过60年、年均回报超过20%的菲利普·费雪用的也是成长的投资方法。

甚至大家当代最为尊崇的投资大师巴菲特先生,他的投资方法论实际上也有很突出的成长投资的思想,前面提到的“成长投资之父”菲利普·费雪是巴菲特自己认可的两个老师之一。从巴菲特先生所选的可口可乐、美国运通等股票里面,我们可以看到很明显的成长的思想。所以无论从中外表现最卓越的上市公司,还是从最卓越的投资管理人的方法论里面,我们都可以看到成长投资的鲜明特征。

然而,过去几年,一些人觉得成长投资在中国遇到了一定的挑战。其实,这里面很大程度上不是成长投资遇到的挑战,而且大家混淆了成长投资和投资成长所带来的挑战。

中小板、创业板里面跌幅较大的很多股票,对照成长投资的要求,可以发现它们正是因为不符合成长投资的要求而出现下跌。第一、它们多数没有巨大的成长空间,第二、它们多数没有非常持续和确定的成长,第三、它们多数没有极低的动态估值。真正符合成长投资要求的很多股票在这几年依然有非常优秀的表现,真正在做成长投资的一些组合,这几年的表现也非常好,组合回报非常高。

乐观看待中国市场未来十年的成长投资机遇

经过30、40年的高增长之后,很多投资人看到了中国的一些产业现在已经到了全球最大规模。在我们遇到一些外部挑战之后,不少投资者都在担心中国经济以及我们很多的领域是否还能保持高增长,未来我们是否还有足够多的成长投资的机会。对于这个方面,我个人的看法是肯定的,而且比较乐观。我认为,未来十年依然会有大批的5倍、10倍甚至数十倍上涨的公司产生。

我从两个方面进行简单阐述。从驱动力的角度来说,我们看到中国未来经济的诸多领域依然存在强大的驱动力,具体来说有四个方面的驱动力:

第一是消费。中国是全球第二大、同时是最具潜力的消费市场,历史上看,这个市场长期保持较高的增速和较强的韧性,在经济相对低迷的时候,消费的增速还相当高,不像很多周期性行业,变成负增长。而消费本身现在对经济增长的贡献率很大,它自身较高的增长和较大的韧性和潜力,反过来会推动中国经济保持适度的增速。

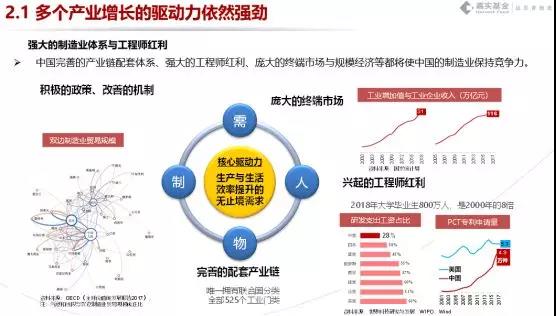

第二是制造业的强大体系和红利。很多投资人担心制造业外迁等因素,我个人对这方面比较乐观,中国的制造业在很多方面具有非常难以撼动的优势,比如我们巨大的规模经济、工程师红利、高效的协同等。在制造业领域,如果拥有了规模经济,别人的成本非常难以和你比拟。一个月生产1万台车和一个月生产1000台车的成本有天壤之别,中国的巨大市场带来天然的规模经济。在工程师红利方面,中国具有非常强大的工程师红利,我们一年的毕业生有800万人,这是很多国家难以比拟的。此外,我们还有巨大的配套和协同优势。很多制造业可以在几十公里之内完成配套,而国外的很多制造业需要在几千公里之间反复的调运和协同。所以中国制造业未来还是会具有极其强大的竞争力。

第三是技术的发展。对于很多成长型公司,技术的演进是它们发展的推动力。如果没有互联网和智能手机技术的发展,大家不会见到腾讯、Amazon、舜宇等百倍股、几十倍股的诞生。在技术领域,我们看到全球的技术进步不仅没有减速还在加速,以信息技术、人工智能、生命科技为代表的一系列技术,正在以更快的速度发展。很多技术的发展,在未来都可能会诞生万亿级甚至万亿美金级的产业,必然也会给未来的资本市场带来众多、巨大的投资机会。

第四个驱动力就是政策的红利。在过去两年中,我们看到了很多比较有利于产业、企业发展的改革,比如加快直接融资发展,提升资本市场的地位,科创板的推出,对中小型企业、中低收入居民的减税降费,以及国企改革和其他的市场化改革等,实际上这些都是中国的经济和诸多的企业未来发展的驱动力和红利。

在这些驱动力和红利作用下,我们认为,未来在很多领域依然会诞生三五倍甚至十倍、几十倍的公司。比如消费领域,我们认为在未来10年消费规模可能会达到现在的2.5倍左右,这并不需要很高的经济增长,只需要GDP维持4.5-5%的增长,通胀率保持2.5-3%,以及消费占GDP比重提升到55%以上。在消费整体达到现在2.5倍规模的情况下,其中增速较快的领域很容易就有四、五倍以上的增长。品质消费、服务消费、数字化消费都是可能显著超消费整体增速的方向。

又如制造业方面,大家可能会觉得未来面临很多挑战,但我们认为依然存在着巨大的结构性机会,主要表现在两个方面:一是新兴崛起,二是传统升级。比如在新能源领域,目前中国光伏的发电量不足2%,但未来随着成本的下降,可能达到20%以上;比如机器人,现在中国工业机器人每年国产的大概有30万台左右,但是十年后可能会达到300万台以上,而家用机器人的增长空间更大,未来每家有1-2个机器人也是有可能的。

还有信息产业,大概率是一个显著超GDP增长的产业。信息产业未来发展的方向是数字化、智能化、虚拟化,在信息产业加速发展背景下,像云存储、云计算、云服务、半导体产业、网络安全产业以及中国的自主可控的很多领域,应该说都有巨大的发展空间。

最后,在永远的朝阳——医药行业,也有巨大的发展机会。尽管去年中国遇到了“4+7”带量采购政策的挑战,但实际上医药的诸多细分领域,还是欣欣向荣、蓬勃发展,今年A股市场中涨幅超过50%的医药企业非常多。未来中国正在进入深度老龄化社会,与此同时,我们的医药支出占GDP的比例也会进一步上升。在这种情况下,医药的诸多方向,比如创新药、高端器械、精准医疗等,都会有非常快的增长。

很多投资者会问,谈了那么多高增长的领域,具体投资方向是什么?其实,自上而下深入研究的话,投资方向是非常多的。就像今天在座的各位,如果回去之后做一个眼科检测,我估计最少50%、60%甚至更多的人有干眼症的症状,但治疗的比例有多高呢,可能也就是2%左右,所以,如果大家真正去做深入的、自上而下的研究的话,会发现很多领域巨大的空间。

成长投资有望在未来继续给投资者带来卓越的回报

成长投资在未来十年还有很多非常有利的其他因素,比如现在较低的估值水平,因为大部分投资者都认为未来存在着很多的不确定性,担心有很多风险和挑战,现在A股市场整体估值处于历史偏低位置,大部分公司只有30倍以下的估值水平,包括很多优秀企业。实际上,这对投资来说是一件非常有利的事情,因为30倍以下的估值,到明年可能降到20多倍或以下的估值,对于很多优秀企业来说,这个估值水平非常难以进一步压缩,这是一个非常正面的因素。

另外一点就是资产吸引力的对比,现在10年期国债收益率仅有3%左右,从长期来看,很多投资者预期长期国债的收益率可能会跌到2.5%甚至更低。在这种背景下,很多优秀权益资产的收益率考虑其成长性、估值的稳定性及分红后,可望达到15-25%,相当于5-8倍的国债的收益,虽然这种收益是波动的,但还是非常有吸引力的。

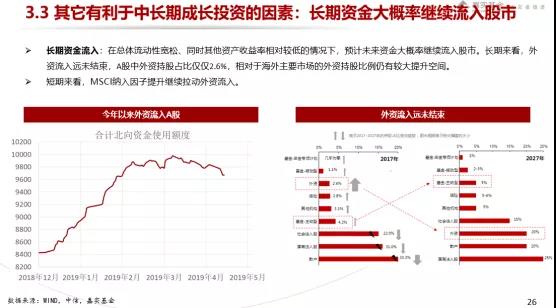

专业机构对上面这些正面因素上总体看得比较清楚。所以,尽管中国的经济增速在下行,面临着贸易摩擦,面临着全球经济的不确定性,但是外资总体仍在持续流入,中国的社保、保险等机构资金还在持续流入,甚至我们的养老金、年金等还在持续流入资本市场。实际上,这代表着专业的机构投资者的看法与判断,所以长期资金未来大概率会继续流入股市。

此外,科创板的设立也是个长期非常重要的事件,一方面将对中国多个领域的基础与应用技术的提升起到支撑作用,另一方面也将给资本市场的投资者带来更加丰富的企业类型、投资标的与投资机会。

所以,未来十年我作为坚定的成长投资者还是比较乐观的,哪怕经济回落到4.5%的增长,甚至再低点,我们依然可以看到大量的细分领域存在巨大的成长机会,再加上低估值、权益资产的优势,未来十年成长投资还是会有巨大的机会。关于这一点,我们可以借鉴一下美国过去20年的情况,过去20年美国的经济平均增速只有2.2%左右,但是美股从1200点涨到了差不多3000点的水平,期间诞生了接近20多家收益率超过百倍的公司,还有100多家收益率超过30倍的公司。

中国基金报此次私募峰会的召开正值入秋时节,秋天的特点之一是虽有凉意但是收获的季度,从专业投资的角度来看,我们依稀也可以看到未来中国很多领域与优秀企业带来丰厚回报的前景,希望在未来的时间里我们大家能一起发掘这些伟大的成长企业、支持这些伟大的成长企业、分享它们伟大的成长,一起分享秋天的喜悦。

谢谢大家!祝大家生活、工作愉快!

欲知嘉实财富产品详情请致电您的理财顾问,

或致电400-021-8850

免责声明

本文内容来源:中国基金报,已获得转载授权,不构成实际操作建议,与公司立场无关。引用文章版权归原作者所有,如转载涉及版权问题,请与我们联系,我们将在第一时间处理。