CIO Letter:芒格视角中的投资风险

全文2450字,阅读约需3分钟

嘉实财富首席宏观分析师 谭华清博士

“我在第二次世界大战期间是一名气象学家,我被告知如何绘制天气图、预测天气,我实际是在为飞行员提供飞行保障。反过来想这个问题,如果我想杀掉很多飞行员,最简单的方法是什么?让飞机进入结冰状态,飞机无法操纵,或者燃料不够用了,或者找不到下降的地方,让他们无法降落。所以,我下定决心,我要远离杀害飞行员的危险,就是帮助飞行员避免这些情况。”

——芒格

芒格的这段话富有哲学思考。它启示我们,逆向思维的重要性。对于飞行员的天气预测而言,芒格的工作重点不再是预测阴晴雨雪,而是重点分析让飞机难以飞行,容易出故障的天气情况,提高这类天气预警的准确度。

这对于投资而言非常有指导意义。类似的思维方式在生活中也很常见。如果认为成功是偶然性事件,那么预测如何做会成功太难。倒不如守住底线,知道什么样的行为会注定失败。

比如经常熬夜、经常吃垃圾食品,以及在生活中犯愚蠢的错误,比如抄袭、性骚扰、爱抬杠、自以为是等等。

具体到股票投资上,我们最怕的是什么。并不是怕股市大涨,也不是怕股市波动,我们怕的是历史最大回撤。

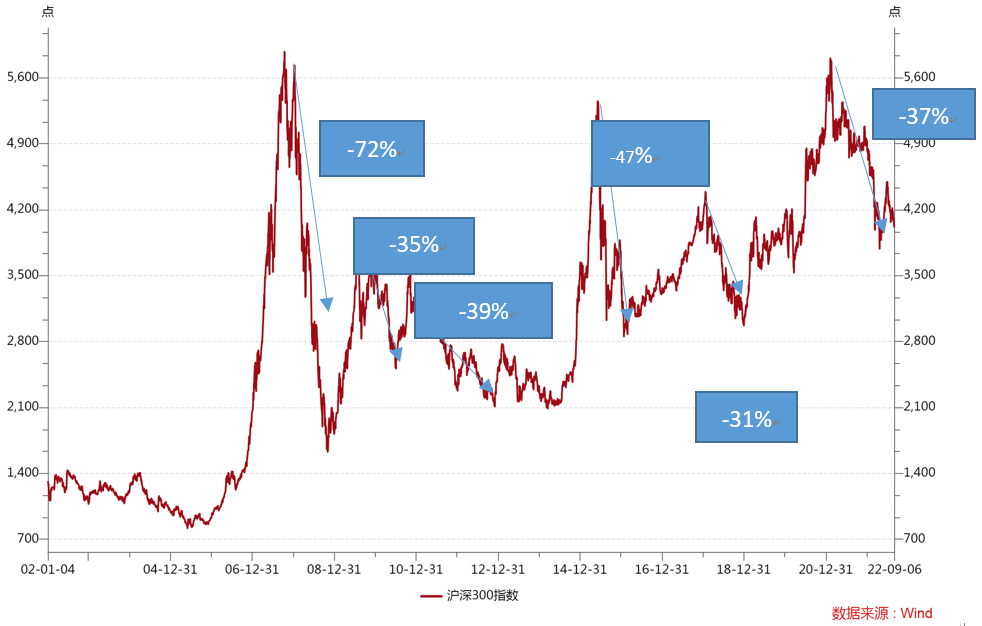

要不要防范历史最大回撤?这是个哲学问题,没有对错,是个选择问题。对于笔者而言,笔者建议要去理解它研究它,然后努力去防范它。至于能不能防得住自然有运气成分。如下图所示,如果过去二十年内不做回撤防范,在历史上我们会经历一次70%的最大回撤,一次接近50%的最大回撤,三次30%左右的最大回撤,还可能长达3年亏损。

做回撤管理是困难的,但并非一点线索都没有。我们要做的工作是仔细研究历史上最大回撤发生前后的宏观和市场环境,然后从中找到线索和启发。

一

过去二十年历次最大回撤的宏观和市场环境

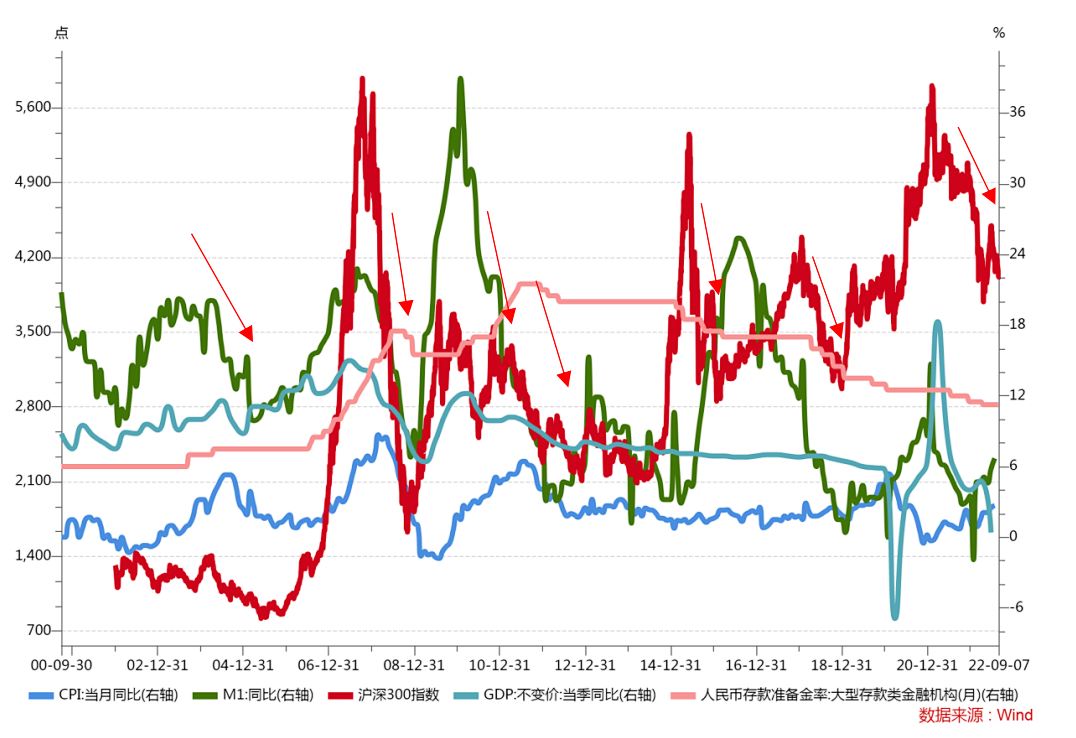

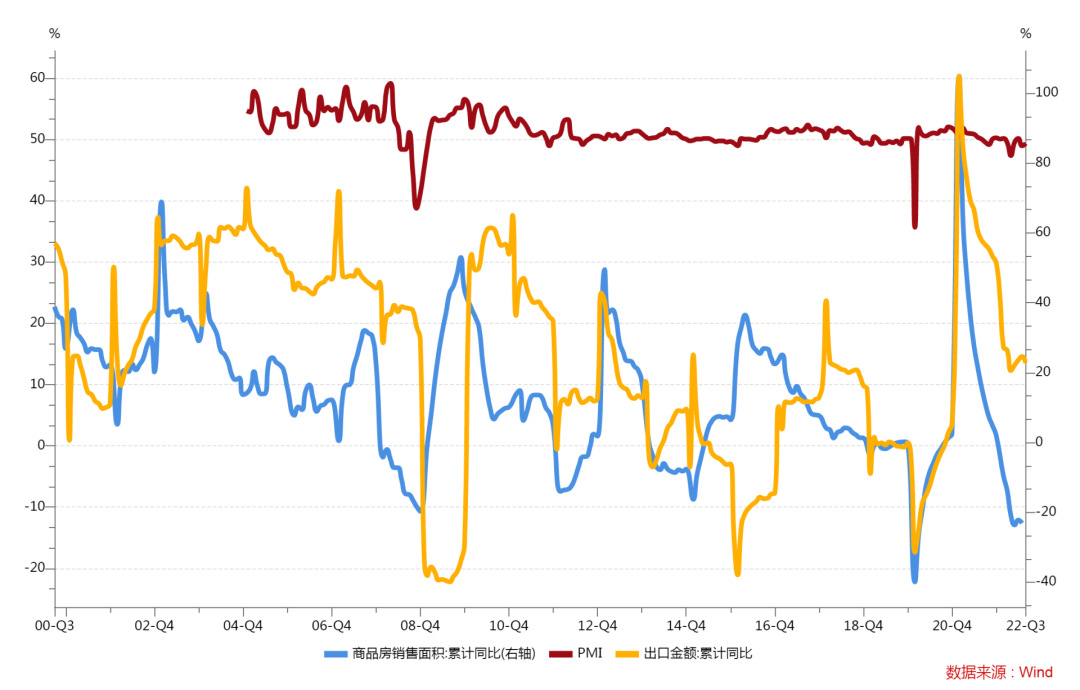

图中显示了沪深300指数,PMI指数(反映经济基本面景气度),存款准备金率(反映货币政策)以及M1同比增速(作为经济基本面景气度的验证指标)。

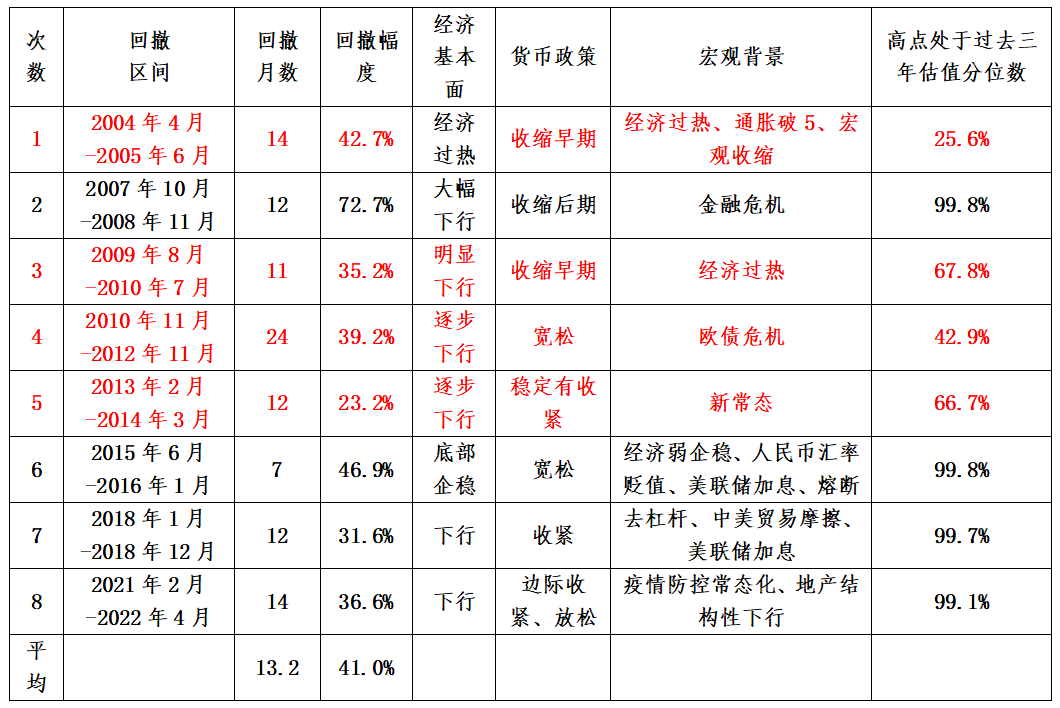

表1:过去二十年沪深300历次大回撤及其背景

我们梳理了2002年-2022年20年间,沪深300历次大回撤及其背景。总结下来有几个初步归纳。历史上大回撤不是发生在经济下行期就是发生在估值泡沫期,无一例外。平均回撤时间为13.2个月,平均回撤幅度为41%。

过去8次历史大回撤中,幅度超过20%的最大回撤中有7次同时伴随经济下行,有4次是过去3年估值分位数超过99%。这7次经济下行过程中,有两次是政策导致的:一次是04-05年,一次是09-10年。这两次政策收紧都有通胀压力,是典型的经济过热。

其他几次下行受金融危机、欧债危机、地产下行、疫情扩散等因素影响。金融危机和欧债危机导致的经济下行可能难以提前预判,但政策收紧、疫情扩散、地产下行等相对能够比较早的判断。这为我们提前做好防范提供了可能。

二

我们如何构建预警系统防范比较大的回撤

历史给我们什么启发呢?我们认为有以下几个经验教训值得铭记:

1.经济下行!经济下行!经济下行!

过去20年中的8次最大回撤有7次伴随着经济下行。尽管经济下行期并不一定会导致股票大幅回撤,但大回撤往往伴随着经济下行。因此,在股票投资中,我们要十分警惕经济下行。

2.容忍估值、警惕泡沫!

估值风险往往只有在泡沫期才会有影响。我们看到过去20年历史上8次大回撤有4次发生在估值分位数超过99%。这启发我们,对估值要具有一定的容忍度,但估值分位数超过95%的时候,可以提前做出应对。

基于上述经验教训,我们设定了一组风险防范规则:

我们以股票指数和现金,构建一个风险防范组合,可以看到组合的风险收益特征是明显好于买入并持有沪深300指数的。

表4:简单规则下的组合和沪深300指数的风险收益特征对比

注:以上数据仅为投资者宣传教育之目的使用,不构成任何产品的具体推介,也不构成任何回报承诺。市场有风险,投资需谨慎。

这说明,我们利用简单规则防范大回撤是有较大价值的。不论是年化回报,还是波动率、最大回撤等指标都明显优于买入并持有沪深300指数的表现。

总结一下我们的研究:

-

投资股市我们最怕的是什么?我们认为,超过20%的最大回撤可能是我们最怕的。

-

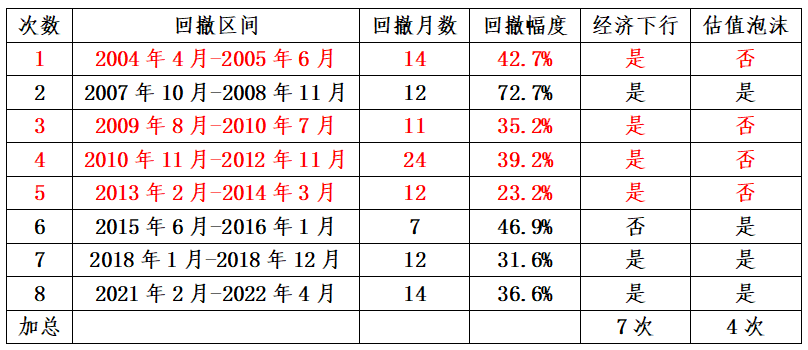

A股历史上8次最大回撤中有7次伴随着的是经济下行,有4次是估值泡沫,其中有3次既有经济下行又有估值泡沫。

-

因此,我们风险防范的重点是尽量预判经济下行,其次是估值泡沫。

-

基于简单规则,我们发现,基于经济下行为核心、估值泡沫为辅助的风险防范系统能够显著改善投资回报和体验。